MAÍZ

Tras dos semanas positivas seguidas, el maíz reflejó ligeras bajas en la 1ra semana

de septiembre para sus precios en Chicago. En efecto, los contratos diciembre y

marzo bajaron un 0,53% y un 0,28% de su valor por tonelada. Como razón de este

descenso destacamos: El avance de una cosecha que se augura súper récord y la

ampliación de Brasil en el mercado en la Unión Europea. Y entre los factores que le

brindaron soporte a los precios, frente a la cantidad de maíz que se

viene, destacamos: las abundantes ventas semanales de EE.UU., la desmejora del

estado de los cultivos en EE.UU. y la caída de las exportaciones de Ucrania.

Alcista fue el balance de la 2da semana de septiembre para los precios del maíz en

Chicago, con mejoras del 2,87% y del 2,46% por tonelada, para las posiciones

diciembre y marzo. De los factores que permitieron la mejora en pleno avance de la

cosecha récord en USA destacamos: la activa participación compradora de los fondos,

el reporte de daños en los cultivos y la menor oferta de maíz en la Unión Europea.

Como factores de presión bajista podemos mencionar: El USDA reportó un récord aún

mayor para el maíz, el mal reporte semanal para las exportaciones de EE.UU. y la

mayor cosecha en Brasil.

Con valores a la baja se cotizó hoy el maíz en Chicago, luego de subir poco menos del

3% durante la semana pasada. El descenso está relacionado con el informe mensual

que el USDA publicó el viernes donde, en contra de la expectativa del mercado, elevó

de 425,26 a 427,11 millones de toneladas su estimación sobre el volumen de la

cosecha récord estadounidense.

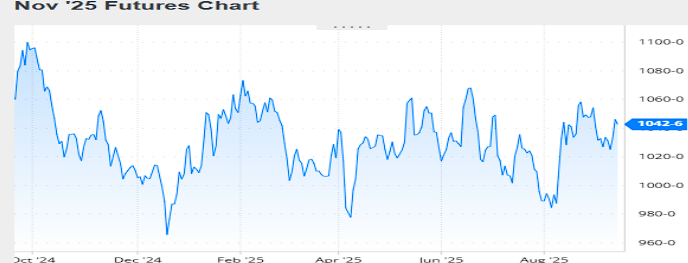

Nivel de futuros en CBOT últimos quince días: más alto 4.29, el bajo 4.15, cerrando a

4.23.

Gráfica último Año

MAÍZ

FRIJOL SOYA

El balance de la 1ra semana de septiembre para los precios del frijol soya en Chicago

fue negativo, donde los contratos de noviembre y enero retrocedieron un 2,61% y un

2,52%, por tonelada. De los factores que influyeron en la caída de las cotizaciones de

la oleaginosa destacamos: la falta de compras de China, las bajas ventas semanales

de EE.UU., el aumento de las exportaciones brasileñas de septiembre, la caída del

valor del aceite y el bajo ritmo de las importaciones de la Unión Europea. Entre los

factores que limitaron la caída del valor del frijol soya destacamos: La desmejora de

los cultivos en EE.UU., la producción estadounidense podría ser menor y la caída

fuerte las importaciones de biodiésel en EE.UU.

Fue positivo el balance de la 2da semana de septiembre para los precios del frijol

soya en Chicago, donde los contratos noviembre y enero sumaron un 1,87% y un

1,89%, por tonelada. De los factores que posibilitaron la mejora destacamos: la

activa participación compradora de los fondos, la desmejora de los cultivos y la falta

de humedad, mayores ventas de EE.UU. a Egipto y la expectativa por nuevas

negociaciones con China. A pesar del cierre alcista, la semana también contó con

factores bajistas y de ellos destacamos: China sigue de compra en Sudamérica,

mayor cosecha y venta en Brasil y menores exportaciones para EE.UU.

Con leves bajas cerró el frijol soya la quincena en Chicago, tras las subidas durante la

semana anterior. La caída guardó relación con una toma de ganancias de los

inversores, pero también con el avance de la cosecha estadounidense y con la falta de

compras chinas de frijol soya nueva de Estados Unidos.

Nivel de futuros en CBOT últimos quince días: más alto 10,47, el bajo 10.24, cerrando

a 10.43.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

En la 1ra quincena de septiembre los precios de la harina de soya en la Bolsa de

Chicago, mostraron un comportamiento con tendencia al alza moderada y se

incrementaron en un 0.67% por tonelada. En general los precios de la harina de soya

han estado en una zona estable con aumentos ligeros, relacionados con factores de

mercado como la demanda global y la oferta, que se mantienen relativamente

balanceados. Las tendencias alcistas de la harina de soya están también vinculadas al

incremento del precio del frijol soya y del aceite de soya, que reportaron ganancias

más sustanciales en el mismo periodo. Sin embargo, no hubo cambios bruscos ni

repentinos.

Además, la presión a la baja en el mercado del frijol soya, debido al descenso de la

demanda china y mayores exportaciones brasileñas, ha limitado la capacidad de

crecimiento fuerte en los derivados como la harina de soya, manteniendo una relativa

estabilidad en el primer tramo de septiembre.

Adicionalmente, influyeron en el comportamiento de los precios de la harina de soya

las condiciones climáticas, la calidad y rendimiento del cultivo del frijol soya. Los

subsidios, incentivación a la molienda en países productores y políticas comerciales,

influyen en la dinámica de precios y exportaciones de harina de soya. Cambios en las

condiciones logísticas, humedad del producto y estándares de calidad también

repercuten en el comportamiento del mercado. Estos factores combinados explican la

estabilidad relativa con tendencia moderada al alza de la harina de soya en Chicago,

durante esta quincena.

La harina de soya se cotizo con valores a la baja el día de hoy, por una toma de

ganancias de los inversores y por la influencia del avance de la cosecha de frijol soya

estadounidense.

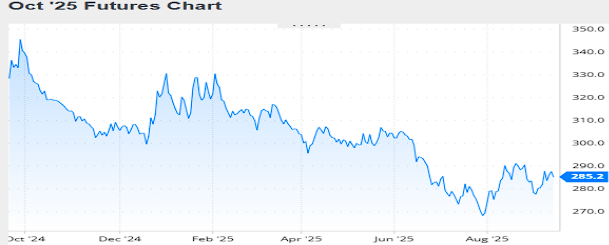

Nivel de futuros en CBOT últimos quince días: más alto 287.6, el bajo 277.2, cerrando

a 285.2.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERÉS

Viernes, 12 septiembre 2025

INFORME DEL USDA – SEPTIEMBRE 12 DE 2025

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual de estimaciones agrícolas. Al contrario de la expectativa de los operadores,

las cosechas estadounidenses 2025/2026 de frijol soya y de maíz fueron revisadas al

alza por el organismo, que compensó bajas ligeras en los rindes con mayores áreas

que llegarán a la cosecha.

Así, la producción del frijol soya pasó de 116,82 a 117,05 millones de toneladas y la

del maíz, de 425,26 a 427,11 millones. En este último caso, sin embargo, las

existencias finales fueron proyectadas a la baja por un aumento de las exportaciones

que, según los técnicos del USDA, ascenderían de 73,03 a 75,57 millones de

toneladas, un nivel inédito en la historia agrícola estadounidense.

Ofrecemos a continuación los principales datos del informe oficial:

FRIJOL SOYA

Campaña 2024/2025

Acerca de la oferta de Sudamérica, el USDA sostuvo sus previsiones sobre la cosecha

y las exportaciones de frijol soya, con 169 y 102,10 millones de toneladas,

respectivamente. El cálculo sobre las ventas de harina de soya lo ajustó de 23,50 a

23,25 millones, mientras que aceite lo elevó de 1,43 a 1,53 millones. Ayer la Conab

elevó su estimación sobre la producción brasileña de frijol soya de 169,66 a 171,47

millones de toneladas y la expectativa de ventas externas del frijol, de 106,25 a

106,66 millones. Por otro lado, sostuvo las exportaciones de harina y de aceite de

soya en 23,60 y en 1,40 millones, respectivamente.

En cuanto a la Argentina, el USDA sostuvo su estimación de cosecha en 50,90

millones de toneladas, pero elevó de 6,10 a 7,30 millones la previsión sobre las

exportaciones de grano sin procesar. El cálculo sobre la venta de harina de soya lo

ajustó de 29,50 a 29,20 millones, pero el del aceite lo incrementó de 6,55 a 6,75

millones las de aceite.

Campaña 2025/2026

El USDA estimó la actual cosecha de frijol soya de Estados Unidos en 117,05 millones

de toneladas, por encima de los 116,82 millones de agosto y de los 116,24 millones

esperado en promedio por los privados. Para llevar a esta nueva cifra el organismo

elevó de 32,42 a 32,50 millones de hectáreas la superficie que llegará a la cosecha y

con ello compensó la mínima reducción del rinde medio proyectada de 36,05 a 35,98

quintales por hectárea.

En el resto de las variables comerciales estadounidenses, el USDA sostuvo las

importaciones en 540.000 toneladas, elevó la molienda y el uso total de 69,13 a

69,54 y de 72,05 a 72,54 millones de toneladas, mientras que la previsión de

exportaciones la ajustó de 46,40 a 45,86 millones de toneladas. Con estas

modificaciones, el organismo pronosticó las existencias finales en 8,17 millones de

toneladas, arriba de los 7,89 millones del mes pasado y de los 7,84 millones

augurados por los privados.

Bajo condiciones comerciales normales diríamos que ese volumen como stock final es

bajo y que podría llevar al mercado estadounidense a una situación de racionamiento.

Sin embargo, con la cosecha ya en marcha, China aún no compró, de manera

nominal, ni un kilo del frijol soya nueva de Estados Unidos, por lo que el mercado

deberá seguir necesariamente pendiente, de lo que ocurra con el devenir de la guerra

comercial o con la búsqueda de compradores alternativos.

Producción en Estados Unidos (en millones de toneladas)

Rinde promedio en Estados Unidos (en quintales por hectárea)

Área que llegará a la cosecha en Estados Unidos (en millones de hectáreas)

Stock final en Estados Unidos (en millones de toneladas)

El USDA no hizo cambios en sus proyecciones sobre las cifras de la nueva cosecha de

frijol soya en Brasil y en la Argentina, con 175 y con 48,50 millones de toneladas.

Tampoco modificó su expectativa sobre las importaciones de China, que fueron

sostenidas en 112 millones de toneladas.

En el nivel mundial el USDA estimó la producción de frijol soya en 425,87 millones de

toneladas, contra los 426,39 millones del mes pasado. Las existencias finales las

estimó en 123,99 millones, frente a los 124,90 millones del reporte de agosto y a los

124,77 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2024/2025

Respecto de Brasil, el USDA elevó hoy de 132 a 135 millones de toneladas su

previsión sobre el volumen de la cosecha de maíz, pero sostuvo en 43 millones el

cálculo sobre las exportaciones. Ayer la Conab incrementó de 137,01 a 139,70

millones de toneladas su estimación sobre la producción de maíz y mantuvo en 40

millones su previsión sobre las ventas externas.

Para la Argentina el USDA no hizo cambios en las cifras del maíz, al sostener en 50

millones de toneladas la cosecha y en 34,50 millones las exportaciones.

Campaña 2025/2026

Al contrario de la expectativa del mercado, el USDA elevó hoy de 425,26 a 427,11

millones de toneladas su estimación sobre la cosecha récord estadounidense de maíz,

contra los 419,52 millones previstos en promedio por los operadores. El organismo

llegó a dicha cifra luego de incrementar de 35,90 a 36,42 millones de hectáreas la

superficie que llegará a la cosecha y de recortar de 118,50 a 117,18 quintales el

cálculo sobre el rinde promedio, dato este último que se mantuvo por encima de los

116,87 quintales pronosticados por los privados.

Respecto del resto de las variables comerciales estadounidenses, a la mayor

producción se agregó el incremento del stock inicial, de 33,15 a 33,66 millones de

toneladas. Luego, sostuvo sin cambios sus previsiones sobre el uso forrajero y el uso

total en 154,95 y en 332,25 millones de toneladas, con la demanda para etanol fija

en 142,25 millones. El salto para compensar la mayor cosecha el USDA lo da con la

cifra de exportaciones, de 73,03 a 75,57 millones de toneladas. Así, las existencias

finales fueron ajustadas levemente, de 53,77 a 53,58 millones de toneladas, contra

los 51,08 millones esperados por los privados.

Con semejante cosecha, el mercado de maíz seguirá dependiente de las

exportaciones, que ahora deberán promediar los 1,453 millones de toneladas por

semana para cumplir una nueva meta inédita para la historia agrícola

estadounidense.

Producción en Estados Unidos (en millones de toneladas)

Rinde promedio en Estados Unidos (en quintales por hectárea)

Stock final en Estados Unidos (en millones de toneladas)

Sin cambios, el USDA sostuvo en 131 y en 53 millones de toneladas sus estimaciones

sobre las cosechas de maíz en Brasil y en la Argentina.

Tampoco hizo cambios en las cifras de Ucrania, el cuarto mayor proveedor mundial de

maíz, para el que estimó producción y exportaciones en 32 y en 25,50 millones de

toneladas, respectivamente.

Del lado de la demanda, el USDA sostuvo en 25,80 millones de toneladas las

importaciones de México y en 15,50 millones las compras de Japón, pero elevó de 22

a 23 millones de toneladas los requerimientos de la Unión Europea, cuya cosecha fue

ajustada por el organismo de 58 a 55,30 millones de toneladas.

En el nivel mundial el USDA proyectó la cosecha de maíz en 1286,58 millones de

toneladas, contra los 1288,58 millones del mes pasado. Las existencias finales las

estimó en 281,40 millones, frente a los 282,54 millones del informe de agosto y a los

281,63 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

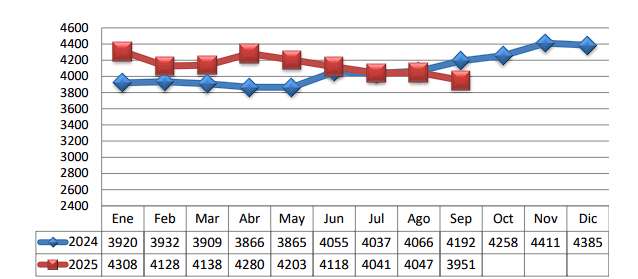

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.