MAÍZ

El maíz terminó la 1ra semana de junio con altibajos para sus precios en Chicago,

dado que mientras el contrato julio bajo un 0,34% por tonelada, la

posición septiembre sumó un 2,36% por tonelada. Por primera vez se evidencia un

intento de la cosecha nueva por acortar camino con la vieja campaña. Por esto, para

ver qué factores posibilitaron el repunte, destacamos: la Prima de riesgo 2025/2026,

las Exportaciones consolidadas de EE.UU. y la menor competencia desde Ucrania. El

límite a las mejoras lo aportaron: El avance de la safrinha en los campos, las

exportaciones y la incertidumbre por los aranceles.

La 2da semana de esta quincena dejó altibajos para los precios del maíz en Chicago,

con una mejora del 0,45% para el contrato julio por tonelada y con una baja del

1,10% para la posición septiembre por tonelada. De los factores que posibilitaron la

mejora destacamos: El ajuste de las existencias en EE.UU. la guerra en Medio oriente,

el petróleo al alza y las cifras positivas desde la industria del etanol en EE.UU. Del

lado de los factores que influyeron en modo bajista sobre el mercado del maíz, en

particular de las posiciones de la nueva cosecha, destacamos: La buena evolución de

los cultivos, la ausencia de acuerdos por los aranceles, la presión de la safrinha de

Brasil y el pronóstico de una buena cosecha forrajera en la UE.

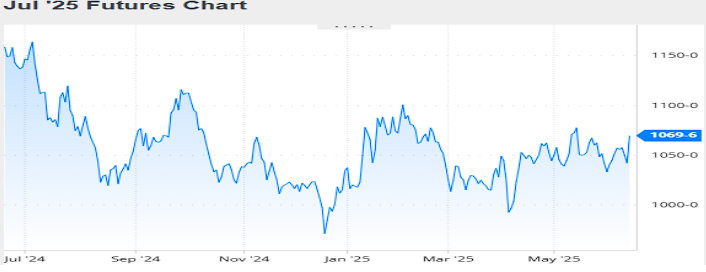

Nivel de futuros en CBOT últimos quince días: más alto 4.45, el bajo 4.30, cerrando a

4.44.

Gráfica último Año

MAIZ

FRIJOL SOYA

Luego de cuatro ruedas alcistas, el frijol soya cerró la 1ra semana de esta quincena

con saldo a favor en Chicago, donde los contratos julio y agosto subieron un 1,49% y

un 1,35%, por tonelada. La única jornada bajista fue a la respuesta del mercado a los

dichos de Trump del viernes anterior, cuando acusó a China de violar el

acuerdo alcanzado en Suiza y de la respuesta china culpando a EE.UU. por múltiples

restricciones discriminatorias contra China. Pero como en tiempos de guerra los

movimientos pueden ser súbitos, entre los factores que posibilitaron la mejora de las

cotizaciones destacamos: El diálogo entre Trump y Xi, la ralentización de las ventas

de Brasil, las mayores importaciones de la UE y la condición regular de los cultivos.

El frijol soya completó la segunda semana positiva consecutiva en Chicago, donde los

contratos julio y agosto sumaron un 1,18% y un 1,74% por tonelada, en la 2da

semana de junio. Hasta el comienzo de la rueda del viernes estas posiciones de la

oleaginosa reflejaban bajas acumuladas del 1,42% y del 0,93%, respectivamente. Sin

embargo, en esa última rueda apareció el fundamento alcista que no sólo contribuyó

a revertir las pérdidas, sino que impulsó un balance alcista.

Ese

fundamento excluyente fue: El fuerte aumento del aceite, tras mandatos de corte

mayores a los previstos, una jornada signada por el ataque de Israel a Irán, que

disparó el valor del petróleo y que mantuvo en rojo los principales indicadores

bursátiles globales y más demanda frente a un stock 25/26 limitado. Entre los

factores que hasta la irrupción de la Agencia de Protección Ambiental, conducían al

frijol soya a un cierre semanal negativo destacamos: Sin avances concretos con la

demanda china, la buena evolución de los cultivos, el mal reporte semanal para las

ventas de EE.UU. y la caída del valor de la harina de soya.

Nivel de futuros en CBOT últimos quince días: más alto 10,71, el bajo 10.44, cerrando

a 10.70.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

En la 1ra quincena de junio los precios de la harina de soya bajaron 1.62%, entre las

razones que influyeron para la baja esta la tensión que otra vez se agrava en la

relación entre Estados Unidos y China, luego de que Trump acusó a China por violar el

acuerdo alcanzado en Suiza, que posibilitó la reducción de aranceles. Un vocero del

Ministerio de Comercio de China negó la acusación y por el contrario, señaló que es

EE.UU. quien sucesivamente introdujo múltiples restricciones discriminatorias contra

China, tras las conversaciones comerciales de Ginebra. A lo antedicho se agregaron

como factores bajistas la falta de noticias positivas en torno de los biocombustibles,

en particular sobre la demanda de biodiésel y sobre la extensión de los créditos

fiscales 45Z. En cuanto a las ventas de harina de soya, la entidad estimó las ventas

de junio en 1,29 millones de toneladas, por debajo de los 2,20 millones del mes

anterior y de los 2,05 millones del sexto mes del año pasado.

La harina de soya cerró con precios a la baja en Chicago, luego del informe mensual

del USDA que no trajo novedades en ninguno de los puntos de interés del mercado.

En el caso del frijol soya, el stock final 24/25 en Estados Unidos quedó en 9,53

millones de toneladas y las cosechas de Brasil y de la Argentina, en 169 y en 49

millones de toneladas. Tras el ataque de Israel a Irán el producto perdedor de la

jornada fue la harina de soya (la posición julio bajó US$ 2,87 y cerró en US$ 321,76

por tonelada, con una caída semanal del 1,29%), dado que una mayor molienda para

abastecer la creciente demanda de aceite, dejará mayores excedentes de harina que

Estados Unidos deberá salir a colocar, en un mercado liderado por la Argentina y por

Brasil, ambos, con cosechas abundantes en la actual campaña.

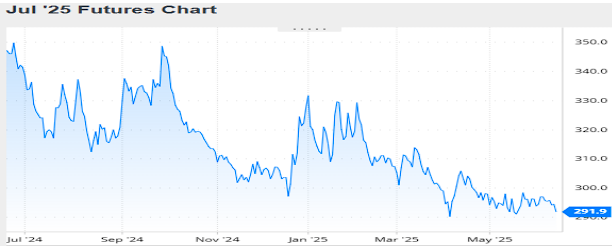

Nivel de futuros en CBOT últimos quince días: más alto 298.4, el bajo 291.9, cerrando

a 291.9.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Jueves, 12 junio 2025

INFORME DEL USDA – JUNIO 2025

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual, con las estimaciones sobre oferta y demanda de granos y subproductos en

el nivel mundial. Como se preveía, el trabajo aportó pocas novedades y confirmó el

buen ritmo de las exportaciones estadounidenses 24/25 de maíz, razón que movió al

organismo a recortar su cálculo sobre las existencias finales de esa campaña y de la

nueva. No hubo cambios en las cifras respectivas al frijol soya de USA y tampoco

modificaciones sobre los volúmenes de las cosechas de granos gruesos en Brasil y en

la Argentina.

De momento, el informe mensual del USDA tiene un bajo impacto sobre los precios

de los granos en Chicago, dado que las nuevas cifras no modifican en forma

sustancial lo que los operadores venían manejando. Por otro lado, todo sigue

supeditado al clima y a lo que vaya ocurriendo en torno de los aranceles impuestos

por la Casa Blanca, que podrían influir sobre las decisiones de compra de la demanda

de los productos de Estados Unidos.

Ofrecemos, a continuación, las principales cifras del trabajo oficial:

FRIJOL SOYA

Campaña 2024/2025

Stock final en Estados Unidos (en millones de toneladas)

Sin cambios, el USDA mantuvo sus previsiones sobre la producción y sobre las

exportaciones brasileñas de frijol soya en 169 y en 104,50 millones de toneladas.

También hoy, la Conab elevó su estimación sobre la cosecha de frijol soya de 168,34

a 169,61 millones de toneladas e incrementó de 105,96 a 106,24 millones la

previsión sobre las exportaciones de grano sin procesar.

Producción en Brasil (en millones de toneladas)

Para la Argentina el USDA mantuvo sin cambios su previsión de cosecha, en 49

millones de toneladas. Lo mismo ocurrió con las exportaciones, con 4,20 millones de

toneladas de frijol soya, 29,50 millones de harina y con 6,55 millones de aceite.

Producción en la Argentina (en millones de toneladas)

Las existencias finales de frijol soya en el nivel mundial fueron proyectadas por el

USDA en 124,20 millones de toneladas, frente a los 123,18 millones de mayo y a los

123,40 millones previstos en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

Campaña 2025/2026

El USDA no introdujo cambios en las cifras respectivas a la nueva campaña de frijol

soya en Estados Unidos, es decir, sostuvo su previsión de cosecha en 118,12 millones

de tonelada, el uso doméstico en 70,76 millones, las exportaciones en 49,40 millones

y las existencias finales en 8,03 millones, esto último, contra los 8,11 millones

calculados en promedio por los operadores.

Stock final en Estados Unidos (en millones de toneladas)

Las distantes nuevas cosechas en Brasil y en la Argentina fueron proyectadas sin

variantes, en 175 y en 48,50 millones de toneladas, respectivamente.

Tampoco hubo cambios en la cifra estimada para las importaciones de frijol soya de

China, con 112 millones de toneladas.

La producción de frijol soya en el nivel mundial fue calculada por el USDA en 426,82

millones de toneladas, sin cambios frente a mayo. Las existencias finales las proyectó

en 125,30 millones de toneladas, contra los 124,33 millones del informe precedente y

los 124,70 millones augurados por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2024/2025

Por un aumento en la estimación de exportaciones estadounidenses, de 66,04 a 67,31

millones de toneladas, es la segunda mayor marca histórica, sólo superada por los

69,76 millones 20/21, el USDA redujo de 35,95 a 34,68 millones de toneladas su

cálculo sobre las existencias finales, un volumen que quedó por debajo de los 35,36

millones previstos en promedio por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Para Brasil el USDA sostuvo en 130 millones de toneladas su estimación de cosecha y

en 43 millones la previsión de exportaciones de maíz. También hoy la Conab elevó de

126,88 a 128,25 millones de toneladas la proyección sobre la producción total de

maíz brasileño, luego de incrementar de 99,80 a 101,01 millones el volumen de la

safrinha. Pese a esto, mantuvo en 34 millones de toneladas su cálculo de

exportaciones.

Producción en Brasil (en millones de toneladas)

El USDA mantuvo sin cambios, en 50 millones de toneladas, su estimación sobre la

cosecha argentina de maíz, pero redujo de 35,50 a 34,50 millones de toneladas el

volumen de las exportaciones.

Producción en la Argentina (en millones de toneladas)

Las existencias finales de maíz en el nivel mundial fueron proyectadas por el USDA en

285,04 millones de toneladas, frente a los 287,29 millones del mes anterior y a los

287,70 millones previstos en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

Campaña 2025/2026

En la previsión del USDA para la nueva campaña de maíz en Estados Unidos el dato

clave vino dado por el ciclo anterior y fue el ajuste del stock inicial, de 35,95 a 34,68

millones de toneladas. Ante la ausencia de otros cambios, dado que la cosecha la

sostuvo en 401,85 millones de toneladas, el uso doméstico total en 324,75 millones y

las exportaciones en 67,95 millones, la caída del stock final impactó sobre las

existencias finales, que fueron proyectadas en 44,46 millones de toneladas, por

debajo de los 45,73 millones de mayo y de los 45,44 millones pronosticados por los

privados.

Stock final en Estados Unidos (en millones de toneladas)

Las próximas cosechas de maíz en Brasil y en la Argentina volvieron a ser

proyectadas en 131 y en 53 millones de toneladas.

Para el cuarto proveedor mundial, Ucrania, el USDA sostuvo sus previsiones de

producción y de exportaciones en 30,50 y en 24 millones de toneladas,

respectivamente.

En la falta de variantes que trajo este nuevo trabajo del USDA quedó comprendida la

demanda, dado que fueron proyectadas sin cambios las importaciones de México con

28 millones de toneladas, de la Unión Europea con 20,50 millones, de Japón con

15,50 millones, del bloque Sudeste Asiático con 21,50 millones y de China con 10

millones.

En el nivel mundial el USDA estimó la producción de maíz en 1265,98 millones de

toneladas, contra los 1264,98 millones de mayo. En tanto que las existencias finales

las proyectó en 275,24 millones de toneladas, frente a los 277,84 millones del

informe precedente y a los 278,80 millones calculados por los privados.

Stock final en el Mundo (en millones de toneladas)

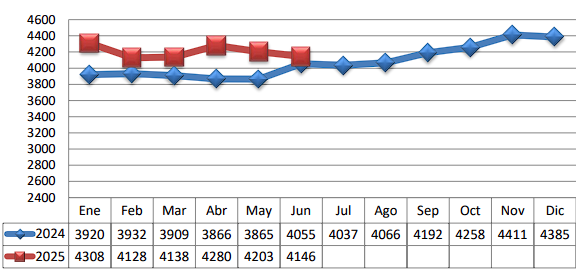

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.