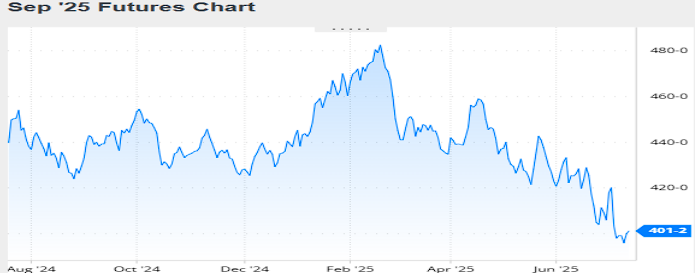

MAÍZ

Con saldo a favor de sus precios, el maíz cortó una racha adversa de dos semanas

seguidas en Chicago, donde los contratos septiembre y diciembre repuntaron un

2,12% y un 2,34%, por tonelada en la 1ra semana de julio. De los factores que

revirtieron las bajas destacamos: Un buen reporte sobre las exportaciones semanales

de EE.UU., los rumores y expectativa por nuevos acuerdos con Vietnam, pasó junio

con bajas exportaciones brasileñas, la subida de las retenciones en la Argentina. El

mercado de maíz continuó bajo presión por algunos de los siguientes factores: El

buen estado de los cultivos en EE.UU., la confirmación del aumento de la siembra y la

presión de la safrinha brasileña.

Fue muy mala la 2da semana de julio para el maíz en Chicago, donde los contratos

septiembre y diciembre retrocedieron un 5,77% y un 5,66%, dólares por tonelada.

Así, estas posiciones quedaron en el nivel más bajo desde su origen. Bajo los efectos

de la «pandemia» de incertidumbre comercial, estos son los factores destacados que

influyeron en modo bajista: La falta de acuerdos con Japón y con Corea del Sur, más

aranceles contra Canadá, la mejora en el estado de los cultivos de EE.UU. y aranceles

del 30% contra México. Factores positivos para los precios del maíz estadounidense,

entre ellos: Un positivo reporte semanal de exportaciones de EE.UU., datos del

informe del USDA, ajuste en la previsión de cosecha de la UE y el lento inicio del ciclo

25/26 de exportaciones de Ucrania.

Nivel de futuros en CBOT últimos quince días: más alto 4.23, el bajo 3.92, cerrando a

4.01.

Gráfica último Año

MAÍZ

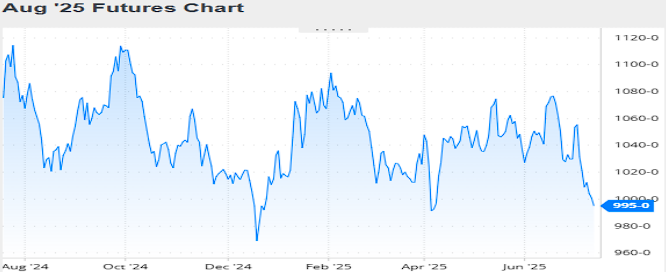

FRIJOL SOYA

Positivo resultó el balance de la 1ra semana de julio para los precios del frijol soya en

Chicago, donde los contratos agosto y septiembre sumaron un 2,15% y un 2,36%,

por tonelada. De los factores que posibilitaron la mejora destacamos: La firmeza del

aceite y los créditos fiscales a los combustibles bajos en carbono, rumores y fondos

activos del lado comprador, menos lluvias en los pronósticos, La apreciación del real y

ventas brasileñas más bajas en junio y el aumento de las retenciones en la Argentina.

Con cuatro de cinco ruedas negativas, resultó adverso el balance de la 2da semana

de julio para los precios del frijol soya en Chicago, donde los contratos agosto y

septiembre perdieron un 4,86% y un 4,44%, por tonelada. La «pandemia» de

incertidumbre comercial que afecta a todos los mercados siguió muy presente en la

plaza de granos, su origen, la Casa Blanca. Frente a ella y a las altas posibilidades de

contagio, los grandes fondos de inversión optaron por preservarse y alejarse de

riesgos innecesario. En ese clima de época, de los factores que presionaron sobre el

frijol soya destacamos: La falta de anuncios de Trump tras el Día de la

Independencia, la ausencia de compras chinas, buenas condiciones ambientales para

los cultivos de EE.UU. y la continuidad de las exportaciones de Brasil. Sin impacto

esta semana sobre los precios, hay un factor que sigue dando soporte al mercado del

frijol soya: La firmeza del valor del aceite.

La jornada en la que se reportó la inflación de junio en Estados Unidos en el 0,3%, la

mayor subida desde enero, tras el 0,1% de mayo, que llevó el dato interanual al

2,7%, contra el 2,4% del mes anterior, el frijol soya cerró la última rueda de la

quincena en Chicago con valores a la baja. Esto ocurrió pese al soporte que brindaron

las cotizaciones del aceite.

Nivel de futuros en CBOT últimos quince días: más alto 10,62, el bajo 9.93, cerrando

a 9.95.

Gráfica último Año

FRIJOL SOYA

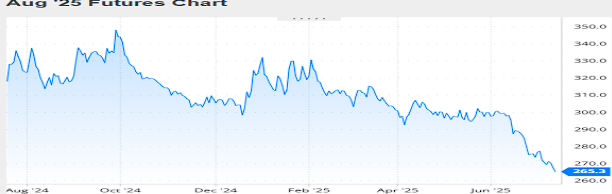

HARINA DE SOYA

En la 1ra quincena de julio los precios de la harina de soya bajaron en Chicago

2.06%, viéndose influenciados por la aprobación del paquete fiscal propuesto por la

Casa Blanca, donde se extendieron hasta 2029 los créditos fiscales a los combustibles

bajos en carbono, entre ellos el biodiésel y donde se restringió la posibilidad de

calificar para dichos créditos a las materias primas importadas para la elaboración de

biodiésel desde fuera del bloque México-EE.UU.-Canadá, como el aceite usado de

cocina de China, lo que favorecerá una mayor demanda local de aceite de soya. Cabe

tener en cuenta que gracias al poder de lobby del sector agrícola estadounidense el

biodiésel corrió con una suerte a la que no accedieron otras energías alternativas

como la solar y la eólica, que perderán estímulos financieros a partir de esta nueva

ley impulsada por la Administración Trump.

La tendencia bajista afectó a todo el complejo agrícola estadounidense, donde el frijol

soya cayó un 4,86% y la harina de soya, perdió 2,56% de su valor. Queda claro

que el principal soporte para el frijol soya tras el primer trimestre del año fue el

aceite, en función del crecimiento que se prevé en su demanda desde la industria del

biodiésel. El USDA sostuvo en su informe mensual de estimaciones agrícolas que la

molienda de frijol soya 25/26 en EE.UU. se incrementa en 1,36 millones de

toneladas, alcanzando los 69,13 millones, marca que se constituye en un récord

histórico, impulsada por la mayor demanda de aceite de soya para

biocombustible. Dada esa mayor demanda interna, se incrementan las importaciones

de aceite de soya y se reducen las exportaciones. Como secuelas de lo antedicho, el

organismo redujo de 49,40 a 47,49 millones de toneladas su previsión sobre las

exportaciones de frijol soya estadounidense, pero elevó de 16,33 a 16,96 millones de

toneladas la necesidad de exportar harina de soya, el producto que corre con todas

las desventajas frente al aumento de la molienda doméstica, dado que debe salir a

competir a un mercado dominado por Sudamérica y con los aranceles impuestos por

Trump.

Nivel de futuros en CBOT últimos quince días: más alto 280.7, el bajo 264.5, cerrando

a 265.7.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Viernes, 11 Julio 2025

INFORME DEL USDA – JULIO 2025

El Departamento de Agricultura de los Estados Unidos publicó su informe mensual con

las estimaciones sobre oferta y demanda de granos en el nivel mundial. De las nuevas

cifras pueden destacarse la previsión de menores exportaciones estadounidenses de

frijol soya 25/26 y el incremento de las existencias finales de la oleaginosa. Tanto

como el ajuste en los volúmenes de producción y de stock de maíz para el cierre de la

nueva campaña en EE.UU.

No obstante, para la formación de los precios, el mercado les dará poca relevancia a

las cifras publicadas hoy y continuará focalizado sobre el clima para los granos

gruesos y para el trigo de primavera. También seguirá en el centro de la escena la

crisis arancelaria generada por la Casa Blanca, dado que puede afectar el comercio de

productos agrícolas desde y hacia Estados Unidos.

En cuanto a Sudamérica, el USDA estuvo en línea con las expectativas al elevar la

producción de frijol soya argentina y de maíz de Brasil.

Ofrecemos a continuación los principales datos contenidos en el reporte oficial:

FRIJOL SOYA

Campaña 2024/2025

En su revisión de las cifras de la actual campaña, el USDA redujo de 68,96 a 68,55

millones de toneladas el uso total de frijol soya estadounidense y elevó de 50,35 a

50,76 millones el cálculo de las exportaciones. Esos cambios dejaron sin cambios la

proyección de existencias finales en 9,53 millones de toneladas, debajo de los 9,74

millones previstos en promedio por los privados.

Stocks finales en Estados Unidos (en millones de toneladas)

En cuanto a la oferta sudamericana, el USDA sostuvo su estimación sobre la cosecha

de Brasil en 169 millones de toneladas. Respecto de las exportaciones, ajustó su

previsión para el grano de 104,50 a 102,10 millones de toneladas, pero mantuvo en

23 y en 1,43 millones de toneladas las cifras respectivas a la harina y al aceite. Ayer

la Conab estimó la cosecha brasileña en 169,49 millones de toneladas, en tanto que

las exportaciones del frijol soya, harina y aceite las proyectó en 106,22, 23,60 y en

1,40 millones de toneladas, respectivamente.

En cuanto a la Argentina, el organismo estadounidense elevó su cálculo de producción

de frijol soya de 49 a 49,90 millones de toneladas. Acerca de las exportaciones,

incrementó su cálculo para el frijol soya, de 4,20 a 6,10 millones de toneladas, pero

ajustó las cifras de ventas de harina, de 29,50 a 29,10 millones y de aceite de 6,55 a

6,45 millones.

La estimación sobre las importaciones chinas fue reducida por el USDA de 108 a

106,50 millones de toneladas.

Campaña 2025/2026

Tras la variación mínima en el dato de área sembrada en Estados Unidos del 30 de

junio, de 33,79 a 33,74 millones de hectáreas y con el rinde promedio de tendencia

sostenido en 35,31 quintales, el USDA redujo su cálculo de producción de frijol soya

de 118,12 a 117,98 millones de toneladas, en línea con los 117,96 millones

augurados en promedio por los privados.

En cuanto al resto de las variables comerciales, el organismo mantuvo importaciones

por 540.000 toneladas, al tiempo que elevó de 67,77 a 69,13 millones la estimación

de molienda, posiblemente para estar a tono con la mayor demanda de aceite

prevista desde la industria del biodiésel y de 70,76 a 72,12 millones el uso total. En

cambio, redujo de 49,40 a 47,49 millones de toneladas su proyección sobre las

exportaciones, en medio de la crisis arancelaria. El ajuste de estas cifras dejó un

stock final de 8,44 millones de toneladas, superior a los 8,03 millones del reporte de

junio y a los 8,22 millones augurados por los operadores.

Producción en Estados Unidos (en millones de toneladas)

Stocks finales en Estados Unidos (en millones de toneladas)

Sin variantes proyectó el USDA las próximas cosechas de frijol soya en Brasil y en la

Argentina, con 175 y con 48,50 millones de toneladas, respectivamente.

La demanda de China fue sostenida por el USDA en 112 millones de toneladas.

En el nivel mundial el USDA proyectó la producción de frijol soya en 427,68 millones

de toneladas, frente a los 426,82 millones del informe de junio. Las existencias finales

las estimó en 126,07 millones de toneladas, contra los 125,30 millones del mes

anterior y los 126,31 millones previstos en promedio por los privados.

MAÍZ

Campaña 2024/2025

En su revisión de las cifras de la actual campaña estadounidense, el USDA redujo el

uso forrajero de 146,06 a 144,15 millones de toneladas y el uso total de 321,07 a

319,17 millones, pero elevó de 67,31 a 69,85 millones de toneladas el cálculo de las

exportaciones. En el balance, las existencias finales las ajustó de 34,68 a 34,04

millones de toneladas, contra los 34,37 millones previstos en promedio por los

privados.

Stocks finales en Estados Unidos (en millones de toneladas)

En cuanto a Brasil, el USDA proyectó la producción de maíz en 132 millones de

toneladas, por encima de los 130 millones del mes pasado, pero sostuvo en 43

millones la previsión sobre las ventas externas. Ayer la Conab elevó de 128,25 a

131,97 millones de toneladas su estimación sobre el volumen total de la cosecha de

maíz y de 34 a 36 millones el cálculo para las exportaciones.

Para la Argentina el USDA no hizo cambios en las cifras estimadas para el maíz, con

la cosecha y las exportaciones fijas en 50 y en 34,50 millones de toneladas,

respectivamente.

Campaña 2025/2026

Con la corrección de fines de junio del área sembrada en Estados Unidos, que pasó de

38,58 a 38,53 millones de hectáreas y sin cambios en los rindes de tendencia, de

113,61 quintales por hectárea, el USDA redujo de 401,85 a 398,93 millones de

toneladas su estimación sobre la producción de maíz.

En el resto de las variables comerciales estadounidenses, el organismo redujo el uso

forrajero de 149,87 a 148,60 millones de toneladas y el uso total de 324,75 a 323,48

millones para etanol, en tanto que el cálculo de las exportaciones lo sostuvo en 67,95

millones de toneladas. Las existencias finales del nuevo ciclo fueron proyectadas en

42,17 millones de toneladas, por debajo de los 44,46 millones del mes anterior y de

los 43,68 millones previstos en promedio por los privados.

Producción en Estados Unidos (en millones de toneladas)

Stocks finales en Estados Unidos (en millones de toneladas)

Sin cambios proyectó el USDA las próximas cosechas de maíz en Brasil y en la

Argentina, con 131 y con 53 millones de toneladas, respectivamente.

Tampoco hubo cambios para el cuarto mayor proveedor mundial de maíz, Ucrania,

para quien el USDA sostuvo la cosecha y las exportaciones en 30,50 y en 24 millones

de toneladas.

Del lado de la demanda, el USDA ajustó de 25 a 24,80 millones de toneladas las

importaciones previstas para México, pero mantuvo sin variantes las cifras de

compras previstas para la Unión Europea, con 20,50 millones; para Japón, con 15,50

millones; para el Sudeste Asiático, con 21,50 millones, y para China, con 10 millones.

En el nivel mundial el USDA proyectó la producción de maíz en 1263,66 millones de

toneladas, frente a los 1265,98 millones del informe de junio. Las existencias finales

las estimó en 272,08 millones de toneladas, contra los 275,24 millones del mes

anterior y los 277,46 millones previstos en promedio por los privados.

Stocks finales en el Mundo (en millones de toneladas)

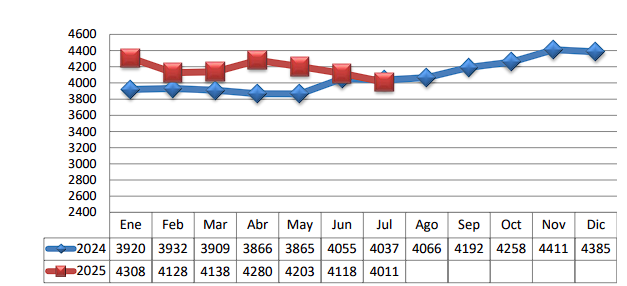

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters.