MAÍZ

Los precios del maíz cayeron en Chicago por tercera semana seguida. Esta vez las

posiciones mayo y julio retrocedieron un 3,66% y un 3,40%, por tonelada en la

primera semana de mayo. Entre los factores que llevaron al forrajero a tener ruedas

negativas destacamos: Agilidad para la siembra 25/26 y perspectivas favorables para

las cosechas sudamericanas. Hechos positivos para el maíz estadounidense, entre

ellos: Buenas cifras desde la industria del etanol y mejores perspectivas comerciales.

El maíz cerró la 2da semana de mayo con bajas en Chicago. En efecto, los contratos

julio y septiembre del forrajero retrocedieron un 4,11% y un 2,44%, por toneladas.

De los factores que prolongaron la tendencia bajista de las cotizaciones destacamos:

El favorable progreso de la siembra 25/26 en EE.UU. y el levantamiento por parte de

China de la veda a firmas exportadoras brasileñas. Como posible hecho alcista para la

nueva semana destacamos: El informe del USDA con las cifras 25/26 (Ver informe).

Con la excepción del contrato julio, que subió, el resto de las posiciones del maíz

cerraron hoy a la baja en Chicago. El soporte derivó de un buen reporte de

exportaciones estadounidenses 2024/2025, pero la presión sobre la plaza la aportó la

posibilidad cierta de una cosecha récord en la campaña 2025/2026, que superaría por

primera vez la barrera de los 400 millones de toneladas en Estados Unidos, justo en

un ciclo donde el comercio está amenazado por la batalla arancelaria desatada por la

Casa Blanca.

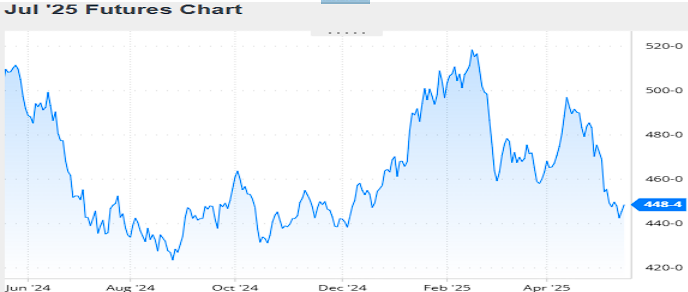

Nivel de futuros en CBOT últimos quince días: más alto 4.80, el bajo 4.38, cerrando a

4.48.

Gráfica último Año

MAÍZ

FRIJOL SOYA

El balance de la 1ra semana de mayo dejó ligeras bajas para los precios del frijol soya

en Chicago, donde los contratos mayo y julio bajaron un 0,10% y un 0,12%, por

tonelada. Las pérdidas podrían haber sido mayores de no mediar las mejoras

acumuladas en las ruedas anteriores, luego de que China confirmó por primera

vez contactos con funcionarios estadounidenses, para abrir el diálogo en medio de la

segunda guerra comercial. En cuanto a los factores que influyeron en el cierre bajista

destacamos: Condiciones óptimas para el avance de la siembra 25/26, el avance de la

cosecha y crecimiento las ventas en la Argentina. Entre los hechos que limitaron la

caída de los precios del frijol soya podemos mencionar: Crecimiento de la demanda

desde la UE y la incógnita ¿China se acerca a EE.UU. o EE.UU. a China?

Por segunda semana consecutiva los precios del frijol soya registraron ligeras

pérdidas en Chicago, donde los contratos julio y agosto descendieron un 0,59% y un

0,38% por tonelada en la 2da semana de mayo. Con la atención de los operadores

puesta en la reunión que sostuvieron funcionarios de Estados Unidos y de China en

Suiza, la primera desde el estallido de la segunda guerra comercial provocado por la

Casa Blanca. Entre los factores que favorecieron el cierre bajista del frijol soya

destacamos: Las óptimas condiciones para la siembra 25/26 en EE.UU. y el pronóstico

de largas negociaciones entre EE.UU. y China.

El último día de esta quincena los precios del frijol soya bajaron con fuerza en

Chicago, estimulados por el mercado del aceite que operó en el límite de baja, por

rumores en cuanto a que el uso de biodiesel no crecería todo lo que se suponía lo

haría, en los nuevos mandatos de corte obligatorios en USA.

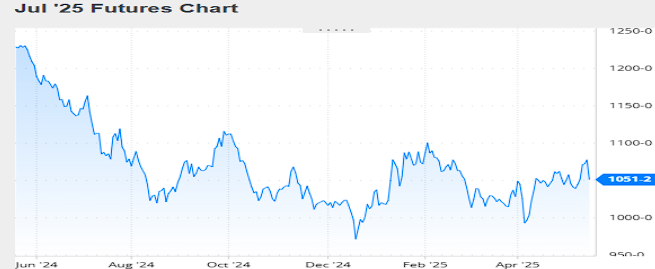

Nivel de futuros en CBOT últimos quince días: más alto 10,81, el bajo 10.37, cerrando

a 10.51.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

En la 1ra quincena de mayo los precios de la harina de soya subieron muy levemente

0.03%, entre las razones que influyeron para el alza se destacó la mejora del valor

del aceite de soya, un producto que se viene mostrando muy volátil, hoy la posición

julio trepó US$ 24,69 por tonelada. El incremento del valor del petróleo que supera el

3% y la esperanza con ver un mayor uso de biodiésel en los mandatos de corte

obligatorios que debe publicar la Agencia de Protección Ambiental, brindaron impulso

al mercado de los subproductos del frijol soya.

En lo que va del ciclo comercial 2024/2025 la Unión Europea, según el informe

semanal de la Comisión Europea el bloque adquirió 15,547 millones de toneladas de

harina de soya, un 25,03% más que los 12,435 millones precedentes. Estos números

dejan en claro que, además de China, EE.UU. debería procurar un buen trato con la

UE para tener opciones donde colocar su oferta de frijol y harina de soya. Y para

reafirmar este hecho, según datos estadísticos publicados por Karen Braun,

columnista en temas agrícolas de Thomson Reuters, en lo que va del actual ciclo

Estados Unidos exportó a la Unión Europea 5 millones de toneladas de frijol soya, un

volumen que representa el 11% de sus ventas, China representa el 47% y que

implica un crecimiento interanual del 24%.

Ante la especulación con un menor uso de aceite y como consecuencia una menor

molienda, subió hoy el valor de la harina de soya en Chicago, pero desde niveles muy

deprimidos. En su informe mensual la Asociación Nacional de Procesadores de

Oleaginosas de Estados Unidos informó hoy la molienda de frijol soya de abril en

5,177 millones de toneladas, por debajo de los 5,295 millones marzo, pero por

encima de los 4,611 millones de abril de 2024.

Nivel de futuros en CBOT últimos quince días: más alto 299.0, el bajo 291.7, cerrando

a 296.4.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Lunes, 12 mayo 2025

INFORME DEL USDA – MAYO 2025

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual de estimaciones agrícolas, con las primeras referencias oficiales para la

campaña 2025/2026. De los factores con implicaciones sobre el mercado, en este

caso alcista, destacamos la reducción de las existencias estadounidenses de frijol

soya (recortó de 10,21 a 9,53 millones de toneladas, campaña 2024/2025) y de la

nueva temporada agrícola (recortó de 9.53 millones de toneladas a 8.03 millones,

campaña 2025/2026). De igual modo, el volumen proyectado para el stock final de

maíz en Estados Unidos que, pese a una cosecha récord como la calculada, quedó

debajo del volumen augurado por los privados (recortó de 37,22 a 35,95 millones de

toneladas).

Ofrecemos a continuación los principales datos contenidos en el informe oficial:

FRIJOL SOYA

CAMPAÑA 2024/2025

En su revisión de las cifras de la actual campaña estadounidense de frijol soya, el

USDA elevó de 49,67 a 50,35 millones de toneladas su previsión sobre las

exportaciones y recortó de 10,21 a 9,53 millones de toneladas la previsión sobre las

existencias finales, contra los 10,04 millones calculados por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Con las labores prácticamente terminadas en Brasil, el USDA estimó el volumen de la

cosecha de frijol soya en 169 millones de toneladas, sin cambios, pero redujo de

105,50 a 104,50 millones su previsión sobre las exportaciones del frijol soya.

Producción en Brasil (en millones de toneladas)

Para la Argentina el USDA mantuvo sin cambios su previsión de cosecha, en 49

millones de toneladas. En cuanto a la previsión sobre las exportaciones, ajustó de

4,50 a 4,20 las ventas de frijol soya, pero mantuvo en 29,50 y en 6,55 millones de

toneladas las de harina y aceite, respectivamente.

Producción en la Argentina (en millones de toneladas)

Las importaciones chinas de frijol soya las redujo de 109 a 108 millones de toneladas

Las existencias finales de frijol soya en el nivel mundial fueron proyectadas por el

USDA en 123,18 millones de toneladas, frente a los 122,47 millones de abril y a los

122,50 millones previstos en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

CAMPAÑA 2025/2026

En cuanto a la nueva campaña en Estados Unidos, el USDA estimó el volumen de la

cosecha de frijol soya en 118,12 millones de toneladas, por debajo de los 118,84

millones del ciclo anterior y bastante en línea con los 118,06 millones calculados por

los privados. Para arribar a ese volumen, con una superficie sembrada prevista en

33,79 millones de hectáreas, el organismo proyectó un rinde promedio de 35,31

quintales por hectárea.

En cuanto a las diversas variables comerciales, el USDA proyectó importaciones por

540.000 toneladas, la molienda en 67,77 millones, el uso total en 70,76 millones y las

exportaciones en 49,40 millones, debajo de los 50,35 millones del ciclo actual. Así, las

existencias finales del nuevo ciclo fueron calculadas por el organismo en 8,03 millones

de toneladas, por debajo de los 9,53 millones de la temporada actual y de los 9,85

millones previstos por los privados. Este es, sin duda, el principal factor alcista para el

mercado, que redoblará la atención de los operadores sobre la evolución del clima en

los próximos meses sobre el Medio Oeste.

Producción en Estados Unidos (en millones de toneladas)

Rinde promedio en Estados Unidos (en quintales por hectárea)

Stock final en Estados Unidos (en millones de toneladas)

Para las lejanas próximas cosechas de frijol soya en Brasil y en la Argentina el USDA

proyectó 175 y 48,50 millones de toneladas, respectivamente.

Las compras chinas de frijol soya el USDA las estimó en 112 millones de toneladas,

arriba de los 108 millones previstos para la actual campaña y muy por encima de los

95,80 millones de toneladas que hoy calculó el gobierno de China como importaciones

2025/2026.

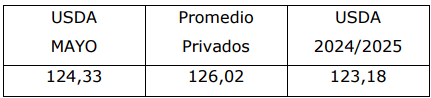

La producción de frijol soya en el nivel mundial fue calculada por el USDA en 426,82

millones de toneladas, por encima de los 420,87 millones del ciclo 2024/2025. Las

existencias finales las proyectó en 124,33 millones, contra los 123,18 millones de la

campaña precedente y los 126,02 millones augurados por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

CAMPAÑA 2024/2025

En la revisión de las variables comerciales estadounidenses, el USDA elevó hoy de

64,77 a 66,04 millones de toneladas su previsión sobre las exportaciones y redujo,

por consiguiente, de 37,22 a 35,95 millones su proyección sobre las existencias

finales, que así quedaron debajo de los 36,63 millones pronosticados en promedio por

los operadores.

Stock final en Estados Unidos (en millones de toneladas)

Para Brasil el USDA elevó de 126 a 130 millones de toneladas su estimación sobre la

cosecha de maíz, pese a lo cual ajustó de 44 a 43 millones de toneladas el volumen

de sus exportaciones.

Producción en Brasil (en millones de toneladas)

La estimación sobre la cosecha argentina de maíz el USDA la mantuvo 50 millones de

toneladas, en tanto que la previsión sobre las exportaciones la ajustó de 36 a 35,50

millones de toneladas.

Producción en la Argentina (en millones de toneladas)

Las existencias finales de maíz en el nivel mundial fueron proyectadas por el USDA en

287,29 millones de toneladas, frente a los 287,65 millones de abril y a los 287,07

millones previstos en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

CAMPAÑA 2025/2026

Para la nueva campaña de maíz en Estados Unidos el USDA proyectó un récord

histórico, con 401,85 millones de toneladas, volumen que superaría la anterior mayor

marca, de 389,67 millones de toneladas lograda en el ciclo 2023/2024, los 377,63

millones de la actual campaña y los 401,01 millones augurados por los operadores.

Para llegar a dicho volumen el organismo estimó una superficie sembrada de 38,58

millones de hectáreas y un rinde promedio de 113,61 quintales por hectárea.

En cuanto al resto de las variables comerciales estadounidenses, el USDA estimó el

uso forrajero en 149,87 millones de toneladas; el uso total, en 324,75 millones,

incluidos 139,71 millones para etanol (marca similar a la 24/25) y las exportaciones

en 67,95 millones (arriba de los 66,04 millones actuales). De ese modo, las

existencias finales el organismo las proyectó en 45,73 millones de toneladas, por

encima de los 35,95 millones de la actual campaña, pero por debajo de los 51,31

millones pronosticados por los privados.

Producción en Estados Unidos (en millones de toneladas)

Rinde promedio en Estados Unidos (en quintales por hectárea)

Stock final en Estados Unidos (en millones de toneladas)

Para las lejanas cosechas en Sudamérica, el USDA proyectó 131 millones de

toneladas para Brasil y 53 millones para la Argentina.

Para Ucrania, el cuarto mayor proveedor mundial de maíz, el USDA calculó una

cosecha de 30,50 millones de toneladas y ventas por 24 millones, contra los 26,80 y

los 22 millones de la campaña anterior, respectivamente.

Las compras de México, la Unión Europea y de Japón el USDA las proyectó en 25, en

20,50 y en 15,50 millones de toneladas respectivamente, contra los 25, los 20 y los

15,30 millones de la actual campaña, respectivamente. En tanto que las compras

chinas las calculó en 10 millones, por encima de los 8 millones previstos para el ciclo

2024/2025 y de los 7 millones que hoy el gobierno de China auguró comprar en la

temporada comercial 2025/2026.

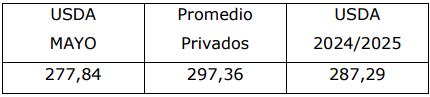

En el nivel mundial el USDA estimó la producción de maíz en 1264,98 millones de

toneladas, por encima de los 1221,28 millones de la actual campaña. En tanto que las

existencias finales las proyectó en 277,84 millones de toneladas, por debajo de los

287,29 millones del ciclo 2024/2025 y de los 297,36 millones calculados por los

privados.

Stock final en el Mundo (en millones de toneladas)

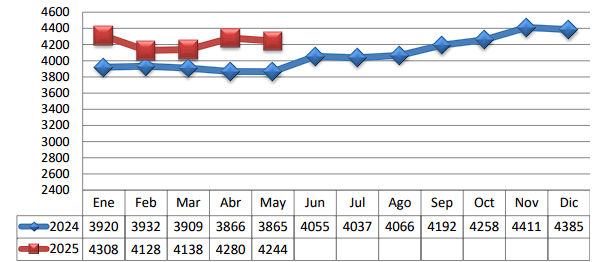

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.