MAÍZ

El maíz logró sortear 1ra semana de abril, bastante compleja, en Chicago, donde

cerró con saldo a favor de sus precios. En efecto, los contratos mayo y julio sumaron

un 1,54% y un 1,58%, por tonelada. Entre las razones que aportaron

soporte e impulso a las cotizaciones del forrajero destacamos: Las malas condiciones

ambientales para la siembra en EE.UU., la no inclusión de México y Canadá en las

Tablas de los Aranceles recíprocos, las buenas cifras desde la industria del etanol, el

buen reporte de ventas estadounidenses. Entre los factores que limitaron las subidas

y que plantean interrogantes para lo que viene destacamos: La posibilidad de una

cosecha mayor a los 400 millones de toneladas en EE.UU. y los aranceles contra

países importantes de la demanda.

El maíz se cotizó el último día de esta quincena a la baja en Chicago, donde bajan las

primeras posiciones y suben levemente las de mediano y largo plazo. Además del

retiro de ganancias de los inversores después de las mejoras acumuladas en torno del

6,5% durante la semana pasada, influyen en las pérdidas los escasos avances en las

negociaciones entre EE.UU. y la Unión Europea para evitar la escalada arancelaria,

con foco en autos y metales. Entre las razones alcistas se ubica la demora reportada

ayer por el USDA en las tareas de siembra 2025/2026 que están lejos de marcar una

tendencia para lo que resta del ciclo. En efecto, el organismo marcó un progreso de

las labores sobre el 4% del área prevista, contra el 2% de la semana anterior y el 6%

de igual momento de 2024.

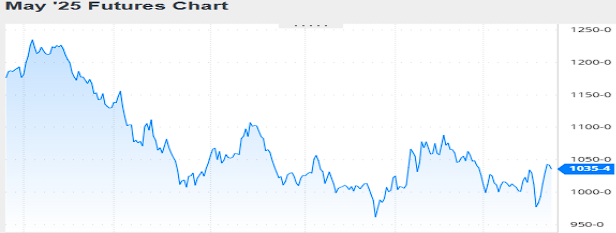

Nivel de futuros en CBOT últimos quince días: más alto 4.89, el bajo 4.49, cerrando a

4.81.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Fue negativo el balance de la 1ra semana de abril para el frijol soya en Chicago,

donde los contratos mayo y julio cayeron un 4,50% y un 4,27%, por tonelada. De

este modo, el nivel de precios la oleaginosa retrocedió hasta lo más bajo desde

mediados de diciembre último. Más allá de la presión estacional que ejercen la

entrada de la cosecha de frijol soya de Brasil en el circuito comercial y el incipiente

inicio de la recolección de la oleaginosa en la Argentina, que mejorará el

abastecimiento de las plantas procesadoras que sostienen al país en lo más alto de la

tabla de exportadores de harina de soya y de aceite, el factor bajista central de este

segmento comercial fue la escalada en la disputa arancelaria planteada por la

Administración Trump, con el anuncio de los aranceles recíprocos. Y dentro de ese

estado de situación, al frijol soya lo afectó en modo particular: La segunda guerra

comercial contra China, los despachos récord de frijol soya de Brasil y la devaluación

de real contra el dólar. Entre las pocas razones alcistas que tuvo el frijol soya durante

la semana se destacó: El posible mayor uso de biodiésel en el corte obligatorio.

Los precios del frijol soya se negociaron hoy a la baja en Chicago, donde se da una

toma de ganancias de los grandes fondos de inversión tras las subidas

acumuladas por la oleaginosa durante la semana anterior, que superaron el 6,7%.

Entre los factores que presionan sobre el mercado se destaca la vigencia de una

segunda guerra comercial entre Estados Unidos y China, que sólo moderó su

condición con la decisión de la Casa Blanca de eximir de los aranceles del 145% a

productos electrónicos, pero que conforme vayan pasando los meses y los acuerdos

tiendan a retroceder la escalada y la represalia china del 125% contra los bienes

importados desde USA, elevará las posibilidades de que la cosecha

25/26 estadounidense encuentre cerrado el acceso al principal demandante de frijol

soya.

Nivel de futuros en CBOT últimos quince días: más alto 10,46, el bajo 9.71, cerrando

a 10.35.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

En la 1ra quincena de abril los precios de la harina de soya tuvieron una leve subida,

donde el contrato mayo subió 0.34%. Esta mejora estuvo relacionada con la reunión

que se concretó entre representantes de la industria del petróleo y de los

biocombustibles con funcionarios de la Agencia de Protección Ambiental (EPA) de

Estados Unidos. Allí los empresarios, le habrían solicitado al organismo llevar el

volumen de biodiésel empleado para el corte obligatorio de los actuales 3.350

millones de galones a un rango de 5.500 a 5.750 millones. Se espera que en el

transcurso de este mes la EPA publique su decisión sobre los mandatos de corte para

los próximos dos a tres años. El riesgo de incrementar la molienda de frijol soya en

EE.UU. sin tener un destino cierto para los excedentes de harina de soya, algo que se

potencia en función de los aranceles del 20% aplicados por Trump a la Unión

Europea, presiona sobre las cotizaciones.

De acuerdo al Informe del USDA del 10 de abril (Ver informe) las perspectivas de

oferta del frijol soya de la campaña 2024/25 en EE.UU. registra un leve incremento

de 0,1 Mt hasta 128,8 Mt por un ligero aumento de las importaciones. Por su parte, la

molienda aumenta 0,3 Mt hasta 65,9 Mt, debido al aumento del uso interno de harina

de soya. En este sentido, aumentan las exportaciones de aceite de soya, pero se

reduce el uso de aceite de soya para biocombustibles en función del ritmo de

producción hasta la fecha. Sin embargo, se prevé un mayor uso en la última parte de

la campaña debido a que los aranceles afectarían las importaciones de otras materias

primas para biocombustibles, como el aceite de cocina usado. Como consecuencia, las

existencias finales de frijol soya se reducen levemente a 10,2 Mt, difiriendo de las

expectativas del mercado, que no anticipaba cambios.

Nivel de futuros en CBOT últimos quince días: más alto 301.3, el bajo 282.5, cerrando

a 294.2.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Jueves, 10 Abril 2025

INFORME DEL USDA – ABRIL

El Departamento de Agricultura de Estados Unidos, publicó su nuevo informe mensual

sobre oferta y demanda de granos en el nivel mundial. Entre los datos más relevantes

se ubicaron la caída de las existencias finales estadounidenses de maíz, gracias a un

incremento proyectado de las exportaciones, incluso en tiempos de incertidumbre

comercial por las idas y venidas de la Administración Trump.

A continuación, ofrecemos los principales datos del nuevo trabajo oficial:

FRIJOL SOYA

En la revisión de las cifras estadounidenses, luego de una cosecha de 118,84 millones

de toneladas, el USDA elevó de 540.000 a 680.000 toneladas el volumen de las

importaciones de frijol soya, de 65,59 a 65,86 millones la molienda y de 68,69 a

68,96 millones el uso total, por otro lado las exportaciones las sostuvo en 49,67

millones de toneladas. Así, las existencias finales fueron ajustadas mínimamente, de

10,34 a 10,21 millones de toneladas, contra los 10,31 millones previstos en promedio

por los operadores.

Stock final en Estados Unidos

Acerca de Brasil, el USDA no hizo cambios en sus cifras, al sostener la cosecha en 169

millones de toneladas y las exportaciones en 105,50 millones. La Conab, por su parte,

elevó su estimación de producción de 167,37 a 167,87 millones de toneladas y el

cálculo de las exportaciones de grano sin procesar, de 105,75 a 105,86 millones de

toneladas.

Producción en Brasil

Para la Argentina el USDA tampoco introdujo cambios en sus cifras de cosecha, con

49 millones de toneladas y de ventas de grano sin procesar, con 4,50 millones, pero

elevó de 29 a 29,50 millones de toneladas las exportaciones de harina de soya y de

6,25 a 6,55 millones las de aceite.

Producción en la Argentina

Las importaciones chinas de frijol soya fueron sostenidas por el USDA en 109 millones

de toneladas.

En el nivel mundial el USDA estimó la producción de frijol soya en 420,58 millones de

toneladas, por debajo de los 420,76 millones de marzo. Las existencias finales las

proyectó en 122,47 millones de toneladas, arriba de los 121,41 millones del mes

pasado y de los 122,10 millones previstos en promedio por los privados.

Stock final en el Mundo

MAÍZ

En la revisión de las cifras de maíz en Estados Unidos, luego de una cosecha de

377,63 millones de toneladas, el USDA redujo de 146,69 a 146,06 millones de

toneladas su previsión sobre el uso forrajero y de 321,71 a 321,07 millones el cálculo

sobre el uso total. Pero el dato más relevante fue el incremento del volumen de las

exportaciones, de 62,23 a 64,77 millones de toneladas. Así, las existencias finales de

maíz estadounidense fueron proyectadas en 37,22 millones de toneladas, por debajo

de los 39,12 millones de marzo y de los 38,36 millones anticipados por los privados.

Stock final en Estados Unidos

Sin cambios, el USDA estimó la producción y las exportaciones de maíz de Brasil en

126 y en 44 millones de toneladas. En paralelo, la Conab elevó de 122,02 a 122,76

millones de toneladas su cálculo sobre la cosecha brasileña, pero sostuvo la referencia

de las exportaciones en 34 millones de toneladas.

Producción en Brasil

Para la Argentina el USDA tampoco hizo cambios, al sostener la producción de maíz

en 50 millones de toneladas y las exportaciones en 36 millones.

Producción en la Argentina

Para Ucrania, el cuarto proveedor mundial, el USDA mantuvo una estimación de

exportaciones de 22 millones de toneladas.

Del lado de la demanda, el USDA elevó de 24,50 a 25 millones de toneladas el

volumen de las importaciones de México y de 19,50 a 20 millones las compras de la

Unión Europea. Para Japón y para China el organismo sostuvo en 15,30 y en 8

millones sus previsiones de compras.

En el nivel mundial el USDA estimó la producción de maíz en 1215,10 millones de

toneladas, frente a los 1214,17 millones de marzo. En tanto que las existencias

finales las proyectó en 287,65 millones de toneladas, por debajo de los 288,94

millones del mes pasado y de los 288,20 millones previstos en promedio por los

privados.

Stock final en el Mundo

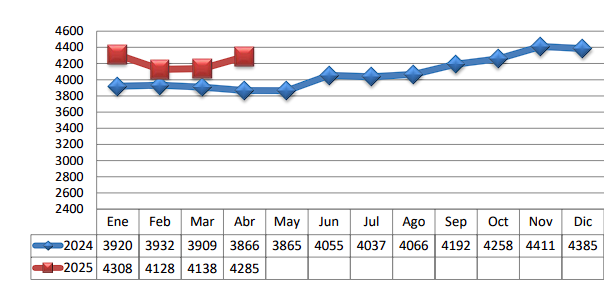

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.