MAÍZ

Tras las bajas que superaron el 7%, el maíz concluyó la 1ra semana de marzo casi sin

variantes para los precios del forrajero en Chicago, donde el ajuste de la posición

mayo bajó un 0,05%, por tonelada y donde el contrato julio cerró estable, en 187,29

dólares por tonelada. Como lo señalamos, los aranceles pueden comenzar a regir,

aumentar o a demorarse según el humor de Trump. Y en efecto, esto es lo que

sucedió a lo largo de toda la semana. Por eso, factores que inicialmente fueron

bajistas, luego se tornaron en alcistas, aunque con lecturas que sólo pueden

contemplar el corto plazo, dejando en evidencia un clima de época que tiene como

única certeza la incertidumbre. En ese contexto, destacamos como los hechos de la

semana: La imposición de aranceles a México, Canadá y China, la postergación de los

aranceles contra México y Canadá, la subida de costos para la siembra y las

condiciones de sequía en la previa de la siembra.

Negativo fue el balance de la 2da semana de marzo para el maíz en Chicago, donde

las posiciones mayo y julio bajaron un 2,30% y un 1,73% de su valor por tonelada.

En el mismo clima de incertidumbre descripto en el espacio del frijol soya por la

escalada arancelaria, con represalias directas de China y de la Unión Europea contra

el grano estadounidense de aranceles del 15% y del 25%, respectivamente. De los

factores que contribuyeron con la caída de las cotizaciones destacamos: Se

mantienen los stocks finales en EE.UU., el derrumbe de la expectativa de compras

chinas, los aranceles contra el maíz de EE.UU., la tensión creciente con Canadá, el

aumento de los stocks de etanol en EE.UU. y las idas y venidas con el volumen de la

cosecha argentina.

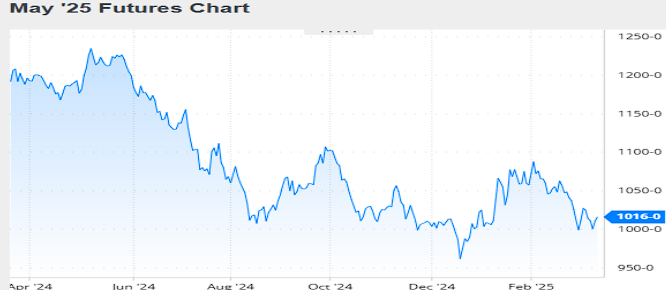

Nivel de futuros en CBOT últimos quince días: más alto 4.76, el bajo 4.46, cerrando a

4.58.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Con bajas mínimas cerró el balance de la 1ra semana de marzo para el frijol soya en

Chicago, donde los contratos mayo y julio bajaron un 0,07% y un 0,12%, por

tonelada. Tras las idas y venidas de la Casa Blanca en cuanto a la guerra

comercial que está planteando, podemos destacar los factores que presionaron sobre

el mercado: Los aranceles contra China y su represalia, la posibilidad de imposición

de tasas a los barcos chinos, continuación a paso firme de la cosecha en Brasil,

pronóstico de un marzo con fuertes exportaciones desde Brasil. Entre los factores que

limitaron las bajas señalamos: La falta de humedad en el Medio Oeste de USA.

Fue levemente bajista el balance de la 2da semana de marzo para los precios del frijol

soya en Chicago, donde los contratos mayo y julio retrocedieron un 0,88% y un

0,84%, por tonelada. En un clima de incertidumbre general por la posibilidad de que

la economía de EE.UU. entre en recesión y de que la guerra comercial 2.0 desatada

por la Administración Trump afecte la demanda, los inversores actuaron con mucha

cautela, tanto en el mercado del frijol soya como en los del resto de los productos

agrícolas. En ese contexto, de los factores que derivaron en la caída de las

cotizaciones destacamos: Aranceles chinos para EE.UU. y para Canadá, se acentuó la

agilidad en la cosecha de Brasil, las ventas brasileñas se tornan agresivas. De los

factores que limitaron la caída del valor del frijol soya destacamos: Las buenas

exportaciones semanales de EE.UU.

Nivel de futuros en CBOT últimos quince días: más alto 10,29, el bajo 9.94, cerrando

a 10.16.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Al alza se comportaron los precios de la harina de soya en la 1ra quincena de marzo,

donde el contrato mayo subió 1.9%. Las mejoras fueron de orden técnico en un

mercado con síntomas de sobreventa. Más allá de las subidas, la incertidumbre

continúa reinando entre los operadores tras la ampliación hasta el 20% de los

aranceles contra las importaciones chinas y de la entrada en vigor de los

aranceles del 25% contra los bienes procedentes de México y de Canadá. Luego de

que China confirmó que cobrará un arancel del 10% a al frijol soya de Estados

Unidos, la represalia no tendrá un impacto negativo inmediato sobre las ventas

estadounidenses porque éstas se dan entre octubre y enero. No obstante, de

extenderse el conflicto, como ocurrió durante la primera presidencia de

Trump, EE.UU. correría el riesgo de seguir perdiendo participación en

el abastecimiento mundial de frijol soya y sus subproductos.

Del informe mensual del USDA (Ver Informe) donde no se incorporó a las previsiones

la crisis arancelaria actual porque «sólo consideran las políticas comerciales que están

en vigor en el momento de la publicación», lo más relevante pasó por el incremento

proyectado por el organismo de las exportaciones argentinas de harina de soya de 28

a 29 millones de toneladas y de aceite de soya de 5,50 a 6,25 millones de

toneladas. Tras cuatro ruedas bajistas seguidas, el frijol soya tuvo un repunte muy

parcial en Chicago y entre las razones de las subidas y de las compras de ocasión de

los fondos, se destacó el recorte de la cosecha argentina estimado anoche por la

Bolsa de Comercio de Rosario (BCR), de 47,50 a 46,50 millones de toneladas, un

volumen que se alejó de los 49 millones proyectados el martes por el USDA. En

particular, esta noticia favoreció una mejora del valor de la harina de soya, que sumó

US$ 7,61 sobre la posición mayo, que cerró con un ajuste de 338,52 dólares por

tonelada.

Nivel de futuros en CBOT últimos quince días: más alto 309.1, el bajo 291.9, cerrando

a 305.9.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Martes, 11 marzo 2025

INFORME DEL USDA MARZO 2025

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual con las estimaciones de oferta y demanda de granos en el nivel mundial. En

lo referido a las cifras estadounidenses lo único destacable resulta el incremento de

las existencias finales de trigo que, en gran medida, sería la consecuencia de una

retracción de las exportaciones.

En el contexto mundial se destacan nuevos ajustes en las previsiones de demanda de

China en maíz y en trigo, dos mercados en los que el gigante asiático pierde

relevancia en la comparación con el ciclo comercial precedente. También son

relevantes los incrementos previstos sobre las ventas externas argentinas de harina

de soya y de aceite de soya y el aumento de la oferta de trigo de Australia.

En su introducción y respecto de la escalada arancelaria, el USDA aclaró que el

informe solo considera las políticas comerciales que están en vigor en el momento de

la publicación. «Además, a menos que se especifique una fecha de finalización formal,

el informe también supone que estas políticas siguen vigentes. Los aranceles

estadounidenses a Canadá y a México se suspendieron hasta el 2 de abril para todos

los productos cubiertos por el T-MEC, que incluye la mayoría de los productos

agrícolas que se cubren en este informe. Los aranceles recíprocos también están

programados para comenzar el 2 de abril. Sin embargo, hasta que entren en vigor, el

informe mensual no los incorpora en los pronósticos de productos básicos», dijo el

USDA.

Ofrecemos a continuación los principales datos contenidos en el nuevo reporte:

FRIJOL SOYA

Con la producción estadounidense sostenida en 118,84 millones de toneladas, el

USDA no hizo cambios en el resto de las variables comerciales. En efecto, entre los

principales datos, mantuvo la molienda y las exportaciones en 65,59 y en 49,67

millones de toneladas y las existencias finales fueron ratificadas en 10,34 millones de

toneladas, cerca de los 10,31 millones previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

En plena cosecha, el USDA mantuvo su cálculo sobre la producción en Brasil en 169

millones de toneladas y la previsión de exportaciones de grano sin procesar, en

105,50 millones de toneladas.

Producción en Brasil (en millones de toneladas)

Para la Argentina el USDA sostuvo su estimación de cosecha de frijol soya en 49

millones de toneladas y la previsión de venta de grano sin procesar en 4,50 millones,

pero elevó de 28 a 29 millones de toneladas la proyección sobre las exportaciones de

harina de soya y de 5,80 a 6,25 millones las de aceite. Estos últimos datos acentúan

el liderazgo argentino en la provisión mundial de subproductos del frijol soya.

Producción en Argentina (en millones de toneladas)

Las importaciones chinas fueron proyectadas por el USDA en 109 millones de

toneladas, sin cambios respecto de febrero.

En el nivel mundial el USDA estimó la producción de frijol soya en 420,76 millones de

toneladas, sin variantes en la comparación con febrero. Las existencias finales las

proyectó en 121,41 millones de toneladas, abajo de los 124,34 millones del mes

pasado y de los 124,56 millones previstos en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Con el volumen de la cosecha estadounidense sostenido en 377,63 millones de

toneladas, el USDA no hizo cambios en el resto de las variables comerciales, al

mantener el uso total en 321,71 millones de toneladas, con los 139,71 millones

destinados a la industria del etanol incluidos y las exportaciones en 62,23 millones de

toneladas. Así, el cálculo de las existencias finales volvió a dar 39,12 millones de

toneladas, arriba de los 38,51 millones previstos en promedio por los operadores.

Stock final en Estados Unidos (en millones de toneladas)

Con la safrinha en la última etapa de la siembra, el USDA sostuvo en 126 millones de

toneladas su estimación sobre la producción de maíz en Brasil, pero redujo de 46 a 44

millones de toneladas su expectativa sobre las exportaciones.

Producción en Brasil (en millones de toneladas)

Para la Argentina no hubo cambios, dado que el USDA volvió a proyectar la cosecha y

las ventas externas de maíz en 50 y en 36 millones de toneladas, respectivamente.

Producción en Argentina (en millones de toneladas)

Con la relevancia que le da ser el cuarto mayor proveedor mundial de maíz, la

estimación sobre las ventas de Ucrania fue sostenida por el USDA en 22 millones de

toneladas.

Del lado de los compradores, en su reporte el USDA sostuvo sus previsiones sobre las

importaciones de México, con 24,50 millones de toneladas, de la Unión Europea con

19,50 millones y de Japón con 15,30 millones, pero volvió a ajustar la demanda de

China, esta vez, de 10 a 8 millones de toneladas, volumen muy inferior a los 23,41

millones adquiridos, según el organismo, en el ciclo 2023/2024.

En el nivel mundial el USDA estimó la producción de maíz en 1214,17 millones de

toneladas, frente a los 1212,47 millones de febrero. Las existencias finales las

proyectó en 288,94 millones de toneladas, por debajo de los 290,31 millones del mes

pasado y de los 289,93 millones previstos en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

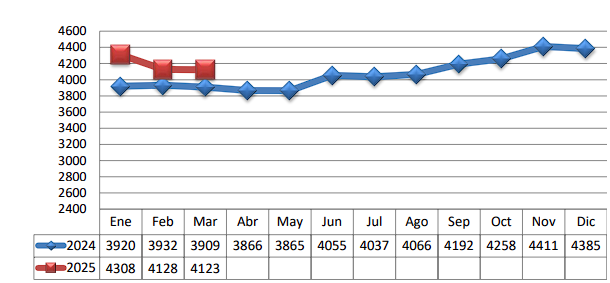

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.