MAÍZ

Tras dos semanas alcistas seguidas, el maíz terminó el segmento con saldo negativo

en Chicago, donde los contratos marzo y mayo bajaron un 1% y un 0,74%, por

tonelada en la 3da semana de febrero. Pese a esto el forrajero se mantiene en el

mejor nivel de precios en más de un año. Buena parte de la responsabilidad de la

caída la tuvieron los fondos de inversión, que fueron tomadores de ganancias. De los

factores propios del mercado agrícola que contribuyeron con la caída de las

cotizaciones destacamos: El aumento del stock de etanol en USA, la posibilidad de

que crezca el área sembrada en EE.UU., el bajo ritmo de las exportaciones

estadounidenses. De los fundamentos que limitaron la caída de los precios del

maíz anotamos: La reducción de la cosecha mundial y la demora en la siembra de la

safrinha.

El maíz completó hoy su sexta rueda bajista seguida en Chicago, donde cayó hasta el

menor nivel de precios desde los primeros días de enero. Entre los factores que

acentuaron la tónica negativa para el forrajero se destacaron la incertidumbre que

genera la posibilidad de que el martes entren en vigor los aranceles contra las

importaciones desde México y Canadá. Además siguieron presionando a la baja las

cotizaciones del maíz, la previsión de una cosecha estadounidense récord en la

próxima campaña 2025/2026, con 395,87 millones de toneladas, la ralentización de

las exportaciones estadounidenses puestas de manifiesto en el reporte semanal, la

posibilidad de que las lluvias que se vienen registrando en la Argentina aún

contribuyan con la evolución de los cultivos más tardíos y la mayor agilidad que

reflejan las tareas de siembra de la safrinha de maíz en Brasil.

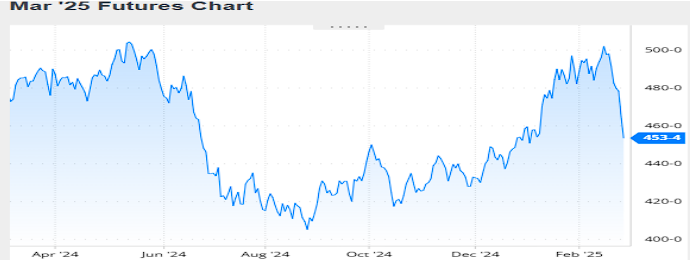

Nivel de futuros en CBOT últimos quince días: más alto 5.04, el bajo 4.53, cerrando a

4.53.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Levemente positivo fue el balance de la 3ra semana de febrero para el frijol soya en

Chicago, donde los contratos marzo y mayo sumaron un 0,34% y un 0,43% por

tonelada. Mientras los operadores siguen con atención la propuesta arancelaria de

Trump, los factores que inclinaron la balanza hacia el lado positivo destacamos: la

elevada la molienda en EE.UU., el impacto de los eventuales aranceles sobre el aceite,

el Consejo internacional de granos ajustó su previsión de cosecha 2024/2025 y la

posible caída del área sembrada en EE.UU. Entre las razones que limitaron las

mejoras señalamos: El avance de la cosecha en Brasil y el bajo el volumen de las

ventas en EE.UU.

El frijol soya volvió a caer en Chicago, donde la última semana de febrero fue

negativa para los precios. Este nuevo revés se da en medio del recalentamiento de la

cruzada arancelaria impulsada por el presidente de Estados Unidos. En

efecto, además de aclarar que los aranceles contra las importaciones chinas serán del

10 + el 10% y que comenzarán a regir el martes próximo, a la par del 25% a los

bienes procedentes de México y de Canadá, el magnate ahora también propuso la

imposición de importantes tasas portuarias para los buques construidos y operados

por China que, en opinión de los especialistas en logística, generarán caos e

incertidumbre en toda la cadena de transporte de mercaderías y tendrá repercusiones

negativas sobre la competitividad, de las cargas estadounidenses. Por otro

lado, desde la Unión Europea y desde Canadá ya advirtieron que las represalias ante

la inminente aplicación de aranceles por parte de la Casa Blanca no se harán

esperar. Al respecto, la Comisión Europea afirmó ayer que reaccionará con firmeza e

inmediatamente contra las barreras injustificadas al comercio libre.

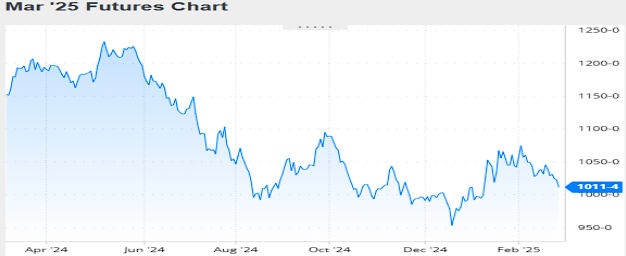

Nivel de futuros en CBOT últimos quince días: más alto 10,48, el bajo 10.11, cerrando

a 10.11.

Gráfica último Año

HARINA DE SOYA

Los precios de la harina de soya se comportaron a la baja en la 2da quincena de

febrero, donde el contrato marzo bajo 1.92%. Uno de los principales factores de

soporte fue el aceite, con una subida de US$ 27,12 por tonelada sobre el contrato

marzo. En buena medida este incremento respondió a la posibilidad de que la

escalada arancelaria que se vendría en breve si Trump cumple todas sus amenazas,

tarifas del 25% a las importaciones de acero y aluminio, además de los aranceles

recíprocos, restrinja el ingreso en EE.UU. del aceite de canola de Canadá y del aceite

de cocina usado desde China y desde la Unión Europea, lo que incrementaría la

demanda para el aceite de soya doméstico, aumentando la disponibilidad de la harina

de soya.

El mercado interpretó como un hecho positivo el reporte mensual de la Asociación

Nacional de Procesadores de Oleaginosas de Estados Unidos, donde informó la

molienda de frijol soya de enero en 5,45 millones de toneladas, por debajo de los

5,57 millones previstos en promedio por los privados y de los 5,62 millones del mes

anterior. Y las existencias de aceite de soya estadounidenses fueron reportadas en

577.877 toneladas, por debajo de las 585.134 toneladas calculadas por los

operadores. Sobre este último dato, que quedó un 15,4% debajo del stock de igual

momento de 2024 es el más alto en seis meses, pero que resulta el volumen de

aceite de soya en existencias más bajo para un enero en 10 años. En su revisión

semanal de estimaciones la Asociación Nacional de Exportadores de

Cereales (ANEC) redujo de 9,72 a 9,35 millones de toneladas su previsión sobre los

despachos de frijol soya durante febrero, contra los 1,10 millones de enero. Acerca de

la harina de soya, la entidad ajustó de 1,91 a 1,64 millones de toneladas su cálculo

de despachos para el presente mes, frente a los 1,63 millones del mes pasado y a los

1,45 millones del segundo mes de 2024.

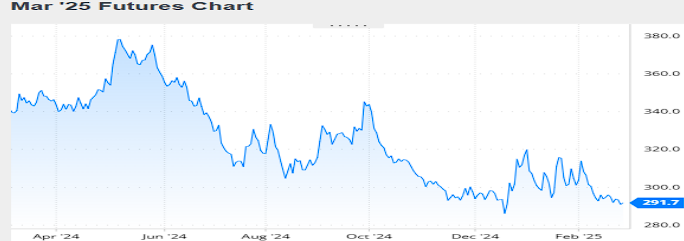

Nivel de futuros en CBOT últimos quince días: más alto 299.7, el bajo 289.3, cerrando

a 291.7.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

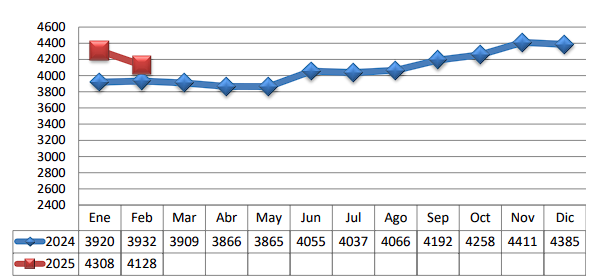

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.