MAÍZ

Con saldo positivo cerró la 1ra semana de febrero el maíz en Chicago, donde los

contratos marzo y mayo subieron un 1,14% y un 1,52%, por tonelada. Con un

recorrido diario muy parecido al del frijol soya, de los factores que posibilitaron la

firmeza de las cotizaciones del forrajero, que recientemente llegaron a tocar el nivel

más alto desde julio de 2023, destacamos: La postergación de aranceles a México y a

Canadá, la demora de la safrinha en Brasil, posibles recortes en la oferta de la

Argentina, buenas ventas semanales de EE.UU. y posible merma en las exportaciones

de Ucrania. El límite a las alzas del maíz lo pusieron los aranceles.

El maíz terminó la 2da semana de febrero en Chicago con saldo a favor de sus precios,

donde los contratos marzo y mayo sumaron un 1,79% y un 1,65%, ubicando los

precios en lo más altos desde julio de 2023. En estas nuevas mejoras tuvieron parte

de responsabilidad al buen andar de las exportaciones estadounidenses confirmado por

el USDA, los recortes en la expectativa de cosecha argentina y la apreciación del real

contra el dólar, que mejora la competitividad de las exportaciones de Estados Unidos,

en detrimento de las de Brasil. Si bien hasta acá viene resultando alcista el atraso de la

siembra para la safrinha de Brasil, este fundamento perdió algo de fuerza sobre el

cierre de los negocios, cuando el IMEA reportó un avance semanal de las labores de

siembra en Mato Grosso de 21,49 puntos porcentuales, hasta el 44,95% del área

prevista, contra el 65,17% de igual momento de 2024 y el 53,58% promedio de los

últimos cinco años.

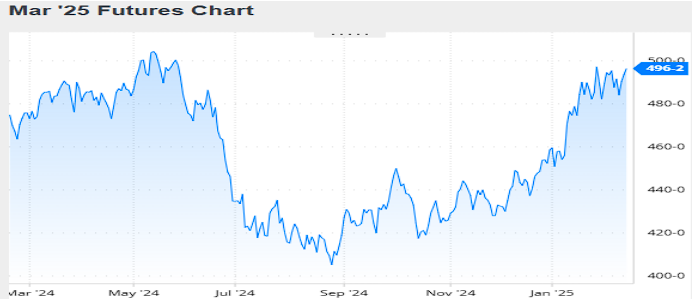

Nivel de futuros en CBOT últimos quince días: más alto 4.99, el bajo 4.73, cerrando a

4.96.

Gráfica último Año

MAÍZ

FRIJOL SOYA

El frijol soya completó la 1ra semana de febrero con leves alzas para sus precios en

Chicago, donde los contratos marzo y mayo sumaron un 0,72% y un 0,76%, por

tonelada. Tanto para el frijol soya como para el resto de los productos, el ritmo lo

marcó el factor político, con las idas y venidas de la Casa Blanca en torno de la

aplicación de aranceles. Como ya lo indicamos anteriormente, la única certeza que trae

la presidencia de Donald Trump en Estados Unidos es la volatilidad para el mercado de

granos. En este estado de situación, de los factores que contribuyeron con las mejoras

del frijol soya destacamos: Acuerdos con México y Canadá, preocupación por los

cultivos argentinos, las demoras en la cosecha de frijol soya en Brasil y menores

existencias de canola en Canadá. El límite a las mejoras lo impusieron: Lluvias en la

Argentina, bajas ventas semanales de EE.UU. y aranceles para todos.

En la previa del fin de semana largo en Estados Unidos, donde el lunes se celebrará el

Día del Presidente, el frijol soya cerró al alza en Chicago, pero en baja el balance de la

2da semana de febrero, donde los contratos marzo y mayo retrocedieron un 1,29% y

un 1,20%. Entre los factores que posibilitaron la mejora diaria se destacaron los

recortes sobre la expectativa de cosecha para la Argentina y el proceso de apreciación

que viene registrando el real contra el dólar. Esto último no sólo les quita

competitividad a las exportaciones de Brasil, sino que les resta estímulo vendedor a los

productores brasileños, que reciben menos reales por sus granos, en pleno avance de

la cosecha. Del lado de los factores que limitaron las mejoras, se destacó la agilización

de las tareas de recolección de frijol soya en Brasil

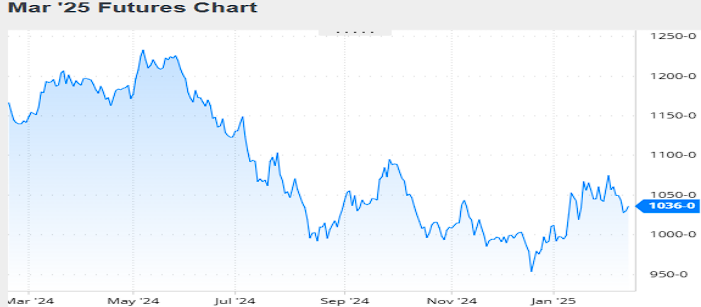

Nivel de futuros en CBOT últimos quince días: más alto 10,78, el bajo 10.25, cerrando

a 10.36.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

En la 1ra quincena de febrero los precios de la Harina de soya se comportaron a la

baja, con una disminución del 1.89% por tonelada, entre las razones de la tónica

negativa, derivada del retiro de ganancias de los inversores, se destacaron las lluvias

caídas en diversas zonas agrícolas de la Argentina, que llevaron alivio a cultivos de

frijol soya, que vinieron soportando el combo formado por la ola de calor y por un

aporte irregular de humedad que ya habría impactado en forma adversa sobre el

potencial de rinde del frijol soya. Contribuyó con la caída del precio del frijol y la harina

de soya el descenso del valor del aceite, que es el lado B del acuerdo entre Estados

Unidos y Canadá para postergar por al menos un mes la imposición de

aranceles. Ocurre que ello permitirá que el aceite de canola canadiense continúe

ingresando en el mercado estadounidense, afectando la demanda interna de aceite de

soya.

La vigencia de los aranceles del 10% impuestos por la Administración Trump contra los

productos procedentes de China, con la contraofensiva china de aplicar aranceles de

hasta el 15% a determinados productos estadounidenses, de momento no se incluyen

granos, ni sus subproductos, también influyeron en modo bajista sobre Chicago. A

diferencia de lo que se sostenía hasta ahora se descarta un dialogo cercano entre los

mandatarios de ambos países, por lo que la tensión seguiría escalando. En cuanto al

ritmo de las exportaciones brasileñas, la Asociación Nacional de Exportadores de

Cereales (ANEC) estimó hoy los despachos de frijol soya durante febrero en un rango

de entre 8,30 y 11,24 millones de toneladas, contra los 1,10 millones de enero y los

9,61 millones de febrero del año pasado. Acerca de la harina de soya, la

entidad proyectó despachos por 1,52 millones de toneladas, frente a los 1,64 millones

del mes pasado y a los 1,45 millones de febrero de 2024.

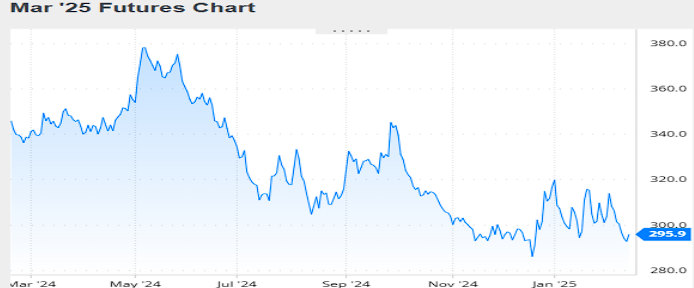

Nivel de futuros en CBOT últimos quince días: más alto 314.3, el bajo 292.0, cerrando

a 295.9.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Martes, 11 febrero 2025

INFORME DEL USDA – FEBRERO

El Departamento de Agricultura de los Estados Unidos publicó su informe mensual con

las estimaciones sobre oferta y demanda mundial de granos. Sin datos capaces de

alterar el estado actual del mercado, muy influenciado por el «factor político» en cuanto

a una guerra arancelaria en ciernes, como era de esperar con Donald Trump otra vez

en la Casa Blanca. De las cifras ofrecidas por el USDA se destacan los ajustes hechos

sobre la expectativa de cosecha argentina de frijol soya de 52 a 49 millones de

toneladas y de maíz de 51 a 50 millones, que estuvieron dentro de los cálculos de los

operadores y los recortes en la demanda china de maíz de 13 a 10 millones.

En adelante, el mercado seguirá operando en función de la guerra arancelaria y de las

condiciones ambientales para los cultivos sudamericanos.

Ofrecemos a continuación los principales datos contenidos en el nuevo reporte oficial:

FRIJOL SOYA

En su repaso por las variables estadounidenses, el USDA no hizo modificaciones en sus

estimaciones, con la cosecha sostenida en 118,84 millones de toneladas, la molienda

en 65,59 millones, las exportaciones en 49,67 millones y las existencias finales en

10,34 millones de toneladas, contra los 10,40 millones previstos por los privados.

Existencias finales en Estados Unidos (en millones de toneladas)

En su análisis sobre Brasil, el USDA mantuvo en 169 millones de toneladas su cálculo

sobre la producción de frijol soya y en 105,50 millones la valoración del volumen de

grano a exportar. Vale agregar que las ventas externas de harina de soya fueron

elevadas de 21 a 22 millones de toneladas y las del aceite fueron sostenidas en 1,55

millones.

Producción en Brasil (en millones de toneladas)

Para la Argentina el USDA se hizo eco de las adversas condiciones ambientales que

afectaron los cultivos y redujo de 52 a 49 millones de toneladas su previsión sobre el

volumen de la cosecha de frijol soya. Sin embargo, no modificó sus perspectivas en

cuanto a las exportaciones, al sostener en 4,50 millones de toneladas las ventas del

grano sin procesar, en 28 millones las de harina y en 5,80 millones las de aceite.

Producción en la Argentina (en millones de toneladas)

MAÍZ

Como en el caso del frijol soya, el USDA no introdujo cambios en sus estimaciones

sobre las cifras de la actual campaña de maíz en Estados Unidos. Es decir, la cosecha

se sostuvo en 377,63 millones de toneladas, el uso total en 321,71 millones, incluida la

demanda para etanol en 139,71 millones, las exportaciones en 62,23 millones y el

stock final en 39,12 millones, contra los 39,04 millones calculados en promedio por los

privados.

Existencias finales en Estados Unidos (en millones de toneladas)

La producción de maíz en Brasil fue estimada por el USDA en 126 millones de

toneladas y las exportaciones, en 46 millones, por debajo de los 127 y de los 47

millones de toneladas del informe anterior.

Producción en Brasil (en millones de toneladas)

La proyección del USDA sobre la cosecha argentina de maíz fue ajustada de 51 a 50

millones de toneladas, mientras que la previsión de exportaciones la sostuvo en 36

millones de toneladas.

Producción en la Argentina (en millones de toneladas)

En cuanto a Ucrania, que es el cuatro mayor proveedor mundial de maíz, el USDA

redujo de 23 a 22 millones de toneladas su previsión de exportaciones.

Del lado de la demanda, mientras se agitan las tensiones arancelarias entre Estados

Unidos y el resto del mundo, el USDA sostuvo en 24,50 millones de toneladas el

volumen de las importaciones de México, en 19,50 millones las de la Unión Europea, y

en 15,30 millones las de Japón, pero volvió a ajustar, esta vez de 13 a 10 millones de

toneladas, la expectativa sobre las compras de China, un volumen que ahora resulta

un 57,28% inferior al del ciclo anterior, de 23,41 millones de toneladas. Esto en parte,

es consecuencia de una cosecha que creció de 288,84 a 294,92 millones de toneladas

entre campañas, según los datos del organismo.

En el nivel mundial el USDA estimó la producción de maíz en 1212,47 millones de

toneladas, frente a los 1214,35 millones de enero y las existencias finales las proyectó

en 290,31 millones de toneladas, contra los 293,34 millones del mes pasado y los

293,10 millones previstos en promedio por los privados.

Existencias finales en el Mundo (en millones de toneladas)

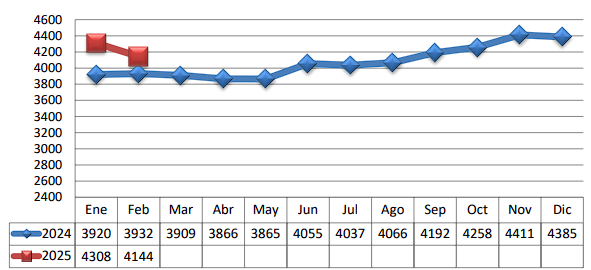

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.