MAÍZ

Luego de cuatro semanas alcistas seguidas, el maíz cerró con leves bajas en Chicago,

donde los contratos marzo y mayo cedieron un 0,72% y un 0,70%, por tonelada en la

1ra semana del 2025. En la comparación interanual, los cierres con ajustes implicaron

pérdidas del 2,71% y del 3,77% frente a los precios con que finalizaron 2023. En el

análisis semanal, además de una lógica toma de ganancias de los fondos de

inversión, influyeron en modo negativo: La decepción frente al informe semanal de

exportaciones en EE.UU., las favorables perspectivas para Brasil y la firmeza del dólar

contra el real.

Con importantes mejoras pasó el maíz la 2da semana de esta quincena en Chicago,

donde los contratos marzo y mayo aumentaron un 4,38% y un 4,64%, por tonelada.

Así, la primera posición quedó en el nivel de precios más elevado desde mediados de

junio último. Además del soporte que vienen aportando los inversores, que desde

principios de diciembre pasaron a tener una posición alcista para el forrajero, por el

buen andar de las exportaciones estadounidenses entre otras razones, esta semana

toda la influencia alcista estuvo marcada por el informe mensual del USDA, primero

por las expectativas y después por cifras que sorprendieron a los operadores.

El maíz repuntó hoy tras las bajas del martes y retomó el camino alcista allanado por

los grandes fondos de inversión. Entre los factores que hoy alentaron la mejora de los

precios se destacaron el nuevo aumento del valor del petróleo, que ronda el 3%, las

condiciones de tiempo seco y cálido en zonas agrícolas de la Argentina y en el Sur de

Brasil y la apreciación que viene registrando el real contra el dólar en las últimas

jornadas.

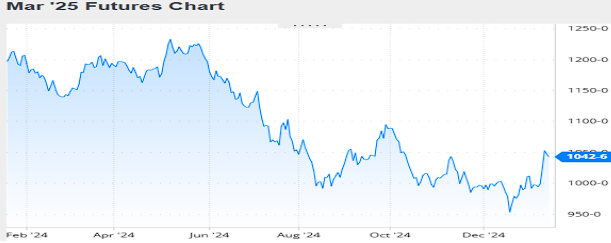

Nivel de futuros en CBOT últimos quince días: más alto 4.79, el bajo 4.50, cerrando a

4.79.

Gráfica último Año

MAÍZ

FRIJOL SOYA

La semana de transición entre 2024 y 2025 casi no marcó cambios para los precios

del frijol soya en Chicago, donde los ajustes de las posiciones enero y marzo sumaron

un 0,10% y un 0,20% por tonelada. Sin embargo, la oleaginosa, que sigue en el nivel

de precios más bajo en cuatro años concluyó el año con pérdidas interanuales del

22,83% y del 22,15% en la comparación con el cierre de 2023. Para el cierre semanal

ligeramente positivo fue determinante: La especulación con La Niña en la Argentina.

De los factores que limitaron las posibilidades alcistas del frijol soya destacamos: El

mal reporte sobre las exportaciones semanales de EE.UU., las perspectivas favorables

en Brasil y la debilidad del aceite.

Fue positiva la 2da semana de esta quincena para los precios del frijol soya en

Chicago, donde los contratos marzo y mayo sumaron un 3,38% y un 3,41%, por

tonelada. La presión bajista derivada de la cosecha récord que comienza a

levantarse en Brasil y de exportaciones estadounidenses que se revelan frenadas,

cedieron protagonismo esta vez frente a la influencia alcista generada por: El fuerte

repunte del valor del aceite y la cosecha y existencias estadounidenses a la baja.

Tras una rueda volátil, el frijol soya cerró hoy con precios a la baja en Chicago. La

presión sobre las cotizaciones la puso el avance lento de la cosecha en Brasil, donde

los privados siguen apostando por un récord superior a los 170 millones de toneladas,

incluso con las restricciones de humedad que se vienen registrando en el Sur del país.

Entre los factores que limitaron la caída se mantuvieron las condiciones de tiempo

seco y cálido que comprenden el Sur de Brasil y amplias zonas agrícolas de la

Argentina, donde algunos pronosticadores auguran precipitaciones durante el fin de

semana.

Nivel de futuros en CBOT últimos quince días: más alto 10,58, el bajo 9.87, cerrando

a 10.43.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la Harina de soya se comportaron a la baja en la 1ra quincena del

2025, con una disminución del 4.04% por tonelada. Contribuyeron a la presión

bajista, el incierto rumbo que tomará la demanda de la harina de soya y la industria

del biodiésel a partir del 20 de enero, con Trump en el poder. Al incierto destino que

la producción de biodiésel tiene bajo la Administración Trump, el lobby petrolero

parece ya instalado en posiciones de privilegio en el nuevo gobierno, se agregan los

excedentes que aportaría Sudamérica en la nueva campaña y el volátil andar del

aceite de palma, cuyo valor cayó poco más del 5% durante la semana en el mercado

de Malasia. Vale tener en cuenta que el aceite de palma es por volumen el más

importante en la oferta de aceites vegetales. Entonces, tanto la caída de sus precios

como la fortaleza del dólar son factores que obligan a productos como el aceite de

soya a procurar mantenerse competitivos, algo que sólo logra si se abaratan.

En su informe mensual, la Asociación Nacional de Procesadores de Oleaginosas de

Estados Unidos, informó la molienda de frijol soya de diciembre en 5,62 millones de

toneladas, un volumen récord que quedó por encima de los 5,59 millones previstos en

promedio por los operadores y de los 5,26 millones de noviembre y de los 5,32

millones procesados en diciembre de 2023. En cuanto a las ventas de harina de soya

en el primer mes de 2025, el cálculo fue incrementado de 1,43 a 1,80 millones de

toneladas, contra los 1,76 millones de igual mes del año pasado.

La harina de soya cerró el último día de la quincena a la baja donde el aceite también

brindó soporte al mercado, tras sumar hoy su séptima jornada positiva seguida en

Chicago, ante la posibilidad de que el aceite usado de cocina importado no acceda a

los créditos fiscales que se otorgarían a quienes produzcan combustibles para el

transporte con bajas emisiones de gases de efecto invernadero. Eso le brindaría más

espacio al aceite de soya, aumentando la disponibilidad de la harina de soya. No

obstante, este tema lo terminará definiendo la Administración Trump, que ya dio

muestras de desinterés en todo lo que tiene que ver con el cambio climático y con las

denominadas energías renovables.

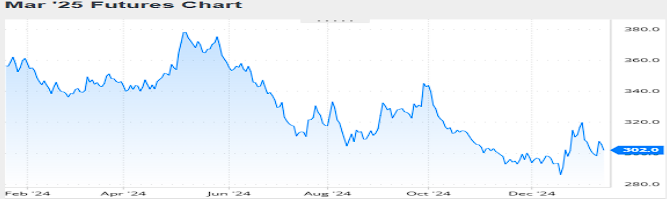

Nivel de futuros en CBOT últimos quince días: más alto 320.4, el bajo 296.3, cerrando

a 302.0.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

El Departamento de Agricultura de Estados Unidos, publicó los siguientes reportes

relevantes para la construcción de los precios de los granos:

Mensual de oferta y demanda en el nivel mundial

Trimestral de existencias al 1º de diciembre en EE.UU.

Entre las cifras publicadas, lo más relevante pasó por el informe mensual, donde el

USDA ajustó más allá de lo esperado por el mercado los volúmenes de las cosechas y

de las existencias finales de frijol soya y de maíz en Estados Unidos, producto de

rindes bastante inferiores a los proyectados por el organismo hasta su informe del

mes pasado. Esto está teniendo una rápida acción alcista sobre los precios de ambos

productos en Chicago y al menos por hoy, les quitó protagonismo a las cifras de la

nueva campaña en Sudamérica, con datos que se mantuvieron inalterables para

Brasil y para la Argentina. Sobre esto último, ahora los operadores podrán especular

«con más margen» en las próximas semana si persiste la falta de humedad en el sur

brasileño y en zonas agrícolas argentinas.

Ofrecemos a continuación los principales datos contenidos en los reportes oficiales:

Mensual de oferta y demanda en el nivel mundial

FRIJOL SOYA

En la revisión de la cosecha del frijol soya en Estados Unidos el USDA redujo su

estimación de volumen de 121,42 a 118,84 millones de toneladas, contra los 121,19

millones previstos en promedio por los privados, que trabajaron con un rango factible

que fue de 119,97 a 123,52 millones de toneladas. Este recorte respondió a la

valoración de un rinde medio de 34,10 quintales por hectárea, frente a los 34,77

quintales proyectados anteriormente y a una superficie que llegó a ser trillada de

34,84 millones de hectáreas, menor a la prevista en diciembre, de 34,92 millones de

hectáreas.

Sobre el resto de las variables comerciales estadounidenses, el organismo elevó de

410.000 a 540.000 toneladas su previsión sobre las importaciones; mantuvo el

cálculo de la molienda en 65,59 millones de toneladas y el de las exportaciones en

49,67 millones. Con el peso de la menor cosecha, el USDA pronosticó las existencias

finales de frijol soya en 10,34 millones de toneladas, por debajo de los 12,80 millones

del reporte anterior, del promedio esperado por los operadores, de 12,44 millones y

del rango con el que trabajaron los privados, que fue de 10,61 a 13,47 millones de

toneladas.

Producción en Estados Unidos (en millones de toneladas)

Área cosechada en Estados Unidos (en millones de hectáreas)

Rinde promedio en Estados Unidos (en quintales por hectáreas)

Stock final en Estados Unidos (en millones de toneladas)

Para Brasil el USDA sostuvo sus proyecciones de cosecha y de exportaciones en 169 y

en 105,50 millones de toneladas, respectivamente.

Producción en Brasil (en millones de toneladas)

En cuanto a la Argentina, el organismo tampoco hizo cambios en sus estimaciones, al

mantener la cosecha en 52 millones de toneladas. Lo propio ocurrió con las

previsiones de ventas externas, con 4,50 millones de toneladas de grano, 28 millones

de harina y con 5,80 millones de toneladas de aceite.

Producción en Argentina (en millones de toneladas)

Acerca de la demanda, el USDA proyectó las importaciones de China en 109 millones

de toneladas, sin cambios.

En el nivel mundial el USDA estimó el volumen de la producción de frijol soya en

424,26 millones de toneladas, por debajo de los 427,14 millones de toneladas del

informe de diciembre. En tanto que las existencias finales las proyectó en 128,37

millones de toneladas, también por debajo de los 131,87 millones del reporte anterior

y de los 132,20 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

En su revisión sobre la campaña estadounidense el USDA redujo de 384,64 a 377,63

millones de toneladas su cálculo sobre el volumen de la producción de maíz, contra

los 383,43 millones de toneladas previstos en promedio por los privados, que

manejaron un rango factible que fue de 380,13 a 385,92 millones de toneladas. Esto

ocurrió por la reducción de 114,92 a 112,54 quintales por hectárea del rinde

promedio, que le restó relevancia al mínimo incremento del área que llegó a la

cosecha, que pasó de 33,47 a 33,55 millones de hectáreas.

Para el resto de las variables comerciales, el organismo ajustó de 147,96 a 146,69

millones de toneladas su previsión sobre el uso forrajero y de 322,98 a 321,71

millones el consumo total, con una demanda para etanol que se mantuvo inalterable,

en 139,71 millones de toneladas. Además, redujo de 62,87 a 62,23 millones el

volumen previsto para las exportaciones. Con todos estos cambios, el USDA proyectó

las existencias finales de maíz en 39,12 millones de toneladas, por debajo de los

44,15 millones de diciembre y de los 42,55 millones augurados en promedio por los

operadores, que manejaron un rango factible que fue de 39,12 a 46,10 millones de

toneladas.

Producción en Estados Unidos (en millones de toneladas)

Área cosechada en Estados Unidos (en millones de hectáreas)

Rinde promedio en Estados Unidos (en quintales por hectáreas)

Stock final en Estados Unidos (en millones de toneladas)

Acerca de Brasil, el USDA mantuvo sin cambios, en 127 millones de toneladas, su

estimación sobre la cosecha, pero ajustó de 48 a 47 millones de toneladas el cálculo

sobre las exportaciones.

Producción en Brasil (en millones de toneladas)

Mientras que para la Argentina no hubo cambios, dado que el USDA sostuvo en 51 y

en 36 millones de toneladas sus previsiones sobre la cosecha y sobre las

exportaciones de maíz, respectivamente.

Producción en Argentina (en millones de toneladas)

Para Ucrania, que es el cuatro proveedor mundial de maíz, el USDA sostuvo en 23

millones de toneladas su estimación sobre las exportaciones.

Del lado de la demanda global de maíz, el USDA sostuvo en 24,50 millones de

toneladas las importaciones de México y en 19,50 millones las compras de la Unión

Europea, pero volvió a ajustar las importaciones de China, en esta ocasión, de 14 a

13 millones de toneladas, un volumen que resulta muy inferior a los 23,41 millones

de la campaña anterior. El organismo también hizo un ajuste menor para la demanda

de Japón, de 15,50 a 15,30 millones de toneladas.

En el nivel mundial el USDA estimó el volumen de la producción de maíz en 1214,35

millones de toneladas, por debajo de los 1217,89 millones de toneladas del informe

de diciembre. En tanto que las existencias finales las proyectó en 293,34 millones de

toneladas, también por debajo de los 296,44 millones del reporte anterior y de los

294,80 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

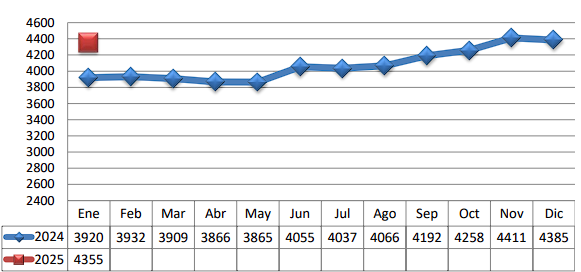

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.