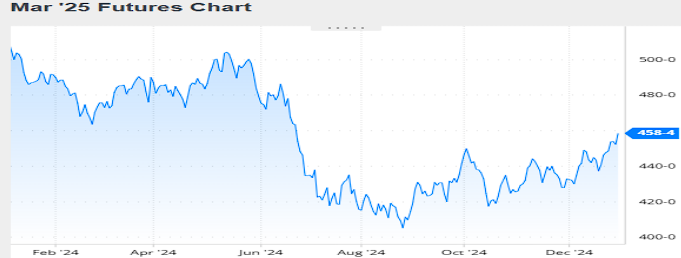

MAÍZ

El maíz completó su tercera semana positiva consecutiva en Chicago, donde los

contratos marzo y mayo sumaron en la 3ra semana de diciembre un 0,96% y un

0,56%, por tonelada. Además del mayor interés que los inversores están

manifestando al momento de hacer sus apuestas por el forrajero y de la volatilidad

que la paridad real/dólar tuvo durante este segmento comercial. De los factores de

mercado que influyeron en la tónica alcista destacamos: Ley de financiación que el

gobierno estadounidense incluiría en un plan que permitiría la venta durante todo el

año del E-15, que es el combustible con una mayor mezcla de etanol y el buen ritmo

de las exportaciones de EE.UU. Entre los factores que limitaron las subidas del maíz

destacamos: Las buenas perspectivas para la producción en Brasil y mejores

perspectivas para la oferta de Europa en 2025.

El maíz completó hoy 31 de diciembre en Chicago su sexta rueda alcista consecutiva y

la cuarta semana positiva seguida para sus precios. La tendencia favorable estuvo

impulsada por la agilidad con la que evolucionan las exportaciones estadounidenses y

la posibilidad de un incremento en la demanda de maíz por parte de la industria del

etanol, factores que invitan a especular con la posibilidad de un nuevo recorte en la

previsión oficial sobre las existencias finales 2024/2025 en el informe mensual que el

USDA publicará el 10 de enero.

Nivel de futuros en CBOT últimos quince días: más alto 4.59, el bajo 4.36, cerrando a

4.58.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Con precios a la baja cerró la 3ra semana de diciembre el frijol soya en Chicago,

donde los ajustes de los contratos enero y marzo retrocedieron un 1,39% y un

1,58%, por tonelada. Vale destacar que hasta el cierre del miércoles las pérdidas de

estos contratos fueron del 3,69% y del 4,20%, con la oleaginosa cayendo al nivel más

bajo desde fines de agosto de 2020. Entre los factores que contribuyeron con la

depresión de los precios destacamos: Las buenas perspectivas para Sudamérica, la

retracción de la molienda de EE.UU., la fuerte devaluación del real contra el dólar y la

fuerte caída del aceite. De los factores que posibilitaron un parcial repunte de los

precios del frijol soya en las últimas dos ruedas de la semana destacamos: El positivo

reporte sobre las ventas semanales de EE.UU. y el repunte parcial del real.

La corta semana de Navidad cerró con saldo a favor de los deprimidos precios del

frijol soya en Chicago, donde las posiciones enero y marzo sumaron un 0,56% y un

1,07%, por tonelada. Entre las razones de las mejoras destacamos: El repunte de la

harina de soya, la posibilidad de menores lluvias en la Argentina. Y entre los factores

que limitaron la mejora de las cotizaciones del frijol soya destacamos: La posibilidad

cierta de una cosecha récord en Sudamérica y el bajo volumen de las exportaciones

de EE.UU.

Al alza cerró el frijol soya en Chicago en la última rueda del 2024. El impulso lo

brindaron las mejoras de la harina de soya y del aceite, además de la posibilidad de

que el clima se torne más seco en las próximas semanas sobre buena parte de las

zonas agrícolas de la Argentina, como consecuencia de la reactivación de La Niña.

Pese a esto último, las buenas perspectivas generales para la producción en

Sudamérica limitaron las mejoras.

Nivel de futuros en CBOT últimos quince días: más alto 10,10, el bajo 9.48, cerrando

a 10.10.

Gráfica último Año

HARINA DE SOYA

En la última quincena del año los precios de la Harina de soya se comportaron al alza,

con un aumento del 6.8% por tonelada. Contribuyeron al alza la baja de la molienda

del frijol soya, que fue notificada en el reporte mensual de la Asociación Nacional de

Procesadores de Oleaginosas de Estados Unidos, donde informo que la molienda

durante noviembre fue de 5,26 millones de toneladas, por debajo de los 5,35 millones

previstos en promedio por los privados y del récord registrado en octubre, con 5,44

millones de toneladas. En cuanto a las existencias de aceite de soya, la entidad las

calculó en 491.694 toneladas, por debajo de las 509.384 toneladas calculadas por los

operadores, pero arriba de las 484.890 toneladas del mes anterior.

La 2da quincena de diciembre dejó una mejora del 2,17% para el contrato enero del

principal subproducto de la molienda de la soya, por tonelada. En las últimas dos

semanas esta posición sumó un 5,14% en la comparación con el cierre del viernes 13

de diciembre. Para esta mejora del valor de la harina desde niveles muy bajos,

contribuyó el incierto destino de la demanda de aceite por parte de la industria del

biodiesel, dado que si cae obligará a ralentizar el ritmo del procesamiento del frijol

soya y con ello, les quitará presión a las existencias de harina de soya. También

influye la firmeza del valor del maíz, que le puede abrir una puerta de demanda

forrajera a la harina de soya. Y por último, la especulación del mercado en cuanto a la

posibilidad de que La Niña perjudique en las próximas semanas el desarrollo de los

cultivos en la Argentina, el principal proveedor mundial de harina de soya. Entre los

factores que soportaron la baja, está el informe mensual que el USDA publicó con

datos sobre el procesamiento de frijol soya. El organismo informó en 5,87 millones de

toneladas el volumen de la molienda durante octubre, un récord.

Nivel de futuros en CBOT últimos quince días: más alto 317.6, el bajo 285.2, cerrando

a 316.9.

Gráfica último Año.

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

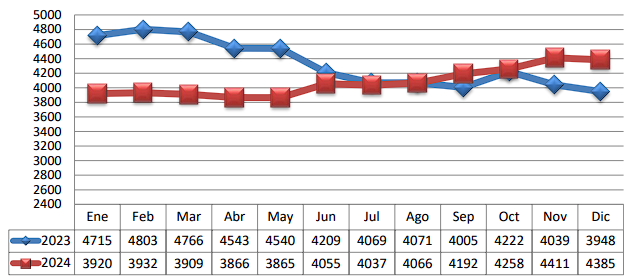

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters.