MAÍZ

Resultó alcista la 1ra semana de diciembre en Chicago, donde los contratos marzo y

mayo subieron un 1,62% y un 1,25%, por tonelada. Si bien no fueron muchos los

factores que posibilitaron las mejoras concentradas en las ruedas del jueves y del

viernes, destacamos: Las ventas semanales mayores a las previstas en USA. y la

previsión de un ajuste sobre el stock final en USA (Ver informe). De los factores que

provocaron bajas en las tres primeras ruedas de la semana se destacaron: Las

buenas condiciones ambientales en Sudamérica y un paso atrás en la producción de

etanol de EE.UU.

El maíz cerró la última rueda de la quincena con leves bajas, pero completó la 2da

semana de diciembre con ligeras subidas en Chicago, donde los contratos marzo y

mayo sumaron un 0,46% y un 0,90%. Entre las razones de la caída en el día se

destacaron la vigencia de condiciones meteorológicas favorables para la evolución de

la campaña en Sudamérica y el mal reporte de exportaciones publicado por el USDA,

con un dato de ventas de maíz inferior al previsto por los operadores. También

debilitó al maíz la mayor afluencia de grano hacia el mercado físico estadounidense,

donde los productores procuraron usufructuar la mejora que vinieron reflejando los

precios del forrajero. De igual modo, influyó en modo bajista la devaluación del real

contra el dólar, que mejora la competitividad de las ventas brasileñas. El límite a las

bajas lo colocó la reducción de las existencias finales estadounidenses, proyectada el

martes por el USDA en su informe mensual.

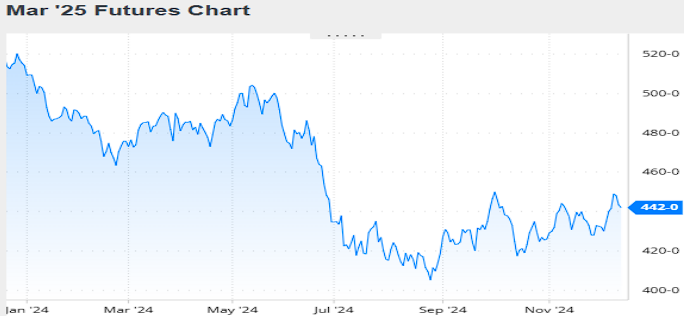

Nivel de futuros en CBOT últimos quince días: más alto 4.50, el bajo 4.28, cerrando a

4.42.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Por segunda semana seguida el frijol soya cerró con leves alzas las operaciones en

Chicago. En efecto, los contratos enero y marzo sumaron un 0,43% y un 0,33%, por

tonelada en la 1ra semana de diciembre. Entre los factores que influyeron en la

mejora concentrada en las ruedas del martes y del jueves, destacamos: Otra semana

con buenas ventas de EE.UU., pronóstico de baja producción de canola en Canadá,

crecimiento de las importaciones indias de aceites vegetales. Y entre las razones que

limitaron las subidas del frijol soya destacamos: La bonanza climática en Sudamérica,

la devaluación del real contra el dólar y la guerra comercial con China.

El frijol soya terminó la rueda y la semana con signo negativo en Chicago, donde los

contratos enero y marzo retrocedieron un 0,55% y un 0,42 por tonelada, Entre los

factores que influyeron en este cierre se destacaron las buenas condiciones

ambientales en Sudamérica, donde el aporte de las lluvias se volvió regular sobre

buena parte de las zonas productoras de Brasil y de la Argentina. El mercado es

consiente que de continuar la bonanza meteorológica la oferta del bloque Sur (Brasil,

Argentina y Paraguay) podría alcanzar un récord de entre 230 y 235 millones de

toneladas, marca superior a los 210/215 millones de la campaña anterior. La tónica

bajista también guardó relación con la ralentización de las exportaciones planteada

ayer por el USDA, en su informe semanal de ventas externas, donde informó un

volumen negociado inferior al previsto por los operadores. No obstante esto último,

en sus partes diarios el USDA confirmó una nueva venta de frijol soya 2024/2025 a

destinos desconocidos, por 200.000 toneladas.

Nivel de futuros en CBOT últimos quince días: más alto 10,06, el bajo 9.85, cerrando

a 9.95.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la Harina de soya en la 1ra quincena de diciembre fueron negativos,

con una disminución del 2.04% por tonelada. Entre los factores que soportaron la

baja, está el informe mensual que el USDA publicó con datos sobre el

procesamiento de frijol soya. El organismo informó en 5,87 millones de toneladas el

volumen de la molienda durante octubre, un récord que superó los 5,74 millones

previstos en promedio por los operadores y los 5,08 millones de septiembre. En

cuanto a las existencias de aceite de soya, las reportó en 673.585 toneladas, por

debajo de las 689.460 toneladas calculadas por los privados.

Los analistas alcistas en el mercado de soya sostienen que la harina de soya podría

estar «sobrevendida» y que el aceite de soya estadounidense es competitivo a nivel

mundial, lo que podría ayudar a que la demanda de molienda mantenga los precios.

Sin embargo, a corto plazo, la demanda no parece lo suficientemente fuerte como

para impulsar los precios de forma sostenida. Los bajistas señalan que China sigue

comprando soya para entrega en noviembre-diciembre desde Brasil, lo que limita el

crecimiento de las exportaciones estadounidenses, especialmente si la nueva

administración en Washington intensifica la guerra comercial con China.

En términos de capacidad de molienda, se espera que esta aumente en EE.UU., lo que

eventualmente podría generar una mayor demanda. Sin embargo, a corto plazo, el

mercado enfrenta incertidumbres, tanto por el clima en Sudamérica (que ha mejorado

con la llegada de lluvias) como por las políticas en Washington, especialmente en

relación con las iniciativas ecológicas de Biden. Además, los altos niveles de

existencias globales y la previsión de una producción mayor en Sudamérica (de 15 a

20 millones de toneladas más que el año anterior) añaden presión bajista.

Nivel de futuros en CBOT últimos quince días: más alto 299.1, el bajo 292.0, cerrando

a 293.1.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

El Departamento de Agricultura de los Estados Unidos publicó su último informe

mensual de estimaciones agrícolas de 2024. El dato más importante del trabajo es la

reducción del stock final de maíz estadounidense, de 49,23 a 44,15 millones de

toneladas, bastante por debajo de los 48,41 millones calculados por los operadores.

Esto, como lo anticipaba el mercado, fue consecuencia de la agilidad con la que se

están desarrollando las exportaciones y de una mayor demanda desde la industria del

etanol.

En el mercado de maíz, pero fuera de las cifras estadounidenses, también estuvieron

algunos de los cambios más relevantes del trabajo, dado que se volvieron a elevar las

previsiones sobre la demanda desde México y desde la Unión Europea, pero como

contraparte, volvieron a estimarse en baja las importaciones de China, que ahora

marcan una brecha notable con la campaña 2023/2024.

El USDA no hizo ninguna modificación en el mercado del frijol soya, a las

proyecciones respectivas a los Estados Unidos, con la cosecha sostenida en 121,42

millones de toneladas, el consumo doméstico en 68,67 millones, las exportaciones en

49,67 millones y las existencias finales en 12,80 millones de toneladas.

A continuación, ofrecemos los principales datos contenidos en el nuevo trabajo oficial:

Campaña 2024/2025

FRIJOL SOYA

El USDA no hizo ninguna modificación sobre las proyecciones respectivas a los

Estados Unidos, con la cosecha sostenida en 121,42 millones de toneladas; el

consumo doméstico en 68,67 millones; las exportaciones en 49,67 millones, y las

existencias finales en 12,80 millones de toneladas, contra los 12,76 millones previstos

en promedio por los privados

Existencias finales en Estados Unidos (en millones de toneladas)

Para Brasil tampoco hubo modificaciones, dado que el USDA volvió a estimar la

producción y las exportaciones en 169 y en 105,50 millones de toneladas,

respectivamente. El jueves la Conab actualizará sus estimaciones, luego de proyectar

en noviembre la cosecha y las ventas externas en 166,14 y en 105,48 millones de

toneladas, respectivamente.

Producción en Brasil (en millones de toneladas)

En cambio, para la Argentina el USDA elevó de 51 a 52 millones de toneladas su

previsión sobre el volumen de la cosecha. Acerca de las exportaciones, sostuvo en

4,50 millones las de grano sin procesar, pero elevó de 27,30 a 28 millones las de

harina y de 5,60 a 5,80 millones las de aceite.

Producción en Argentina (en millones de toneladas)

Las importaciones chinas fueron sostenidas por el USDA en 109 millones de

toneladas, por debajo de los 112 millones calculados en la campaña anterior.

En el nivel mundial el USDA proyectó la producción de frijol soya en 427,14 millones

de toneladas, frente a los 425,40 millones de noviembre. En tanto que las existencias

finales las calculó en 131,87 millones de toneladas, contra los 131,74 millones del

mes anterior y los 132,45 millones previstos por los privados.

Existencias finales en el Mundo (en millones de toneladas)

MAÍZ

En el espacio del maíz de Estados Unidos el USDA mantuvo sin cambios sus

previsiones sobre los volúmenes de cosecha y de demanda forrajera en 384,64 y en

147,96 millones de toneladas, pero elevó de 321,71 a 322,98 millones la previsión del

consumo total doméstico, incluido un incremento proyectado de la demanda desde la

industria del etanol de 138,44 a 139,71 millones de toneladas y como lo esperaba el

mercado de 59,06 a 62,87 millones las exportaciones. Luego de estos cambios, el

organismo proyectó el stock final en 44,15 millones de toneladas, por debajo de los

49,23 millones de noviembre y de los 48,41 millones previsto en promedio por los

operadores, que manejaron un rango factible de entre 47,32 y 49,23 millones.

Existencias finales en Estados Unidos (en millones de toneladas)

Para Brasil el USDA no hizo cambios en sus cifras al sostener la cosecha y las ventas

externas de maíz en 127 y en 48 millones de toneladas, respectivamente. El jueves la

Conab actualizará sus cifras, luego de proyectar en noviembre los volúmenes de la

producción y de las exportaciones de maíz en 119,81 y en 34 millones de toneladas,

respectivamente.

Producción en Brasil (en millones de toneladas)

La misma suerte corrió la Argentina, dado que el USDA mantuvo sus previsiones de

cosecha y de exportaciones en 51 y en 36 millones de toneladas, respectivamente.

Producción en Argentina (en millones de toneladas)

Para Ucrania, el cuarto proveedor mundial de maíz, el USDA mantuvo sin variantes su

cálculo de exportaciones en 23 millones de toneladas.

Del lado de los importadores, el organismo volvió a elevar su estimación sobre las

compras de México, ahora de 24 a 24,50 millones de toneladas. También incrementó

el cálculo de las importaciones de la Unión Europea, de 19 a 19,50 millones de

toneladas. Como contrapartida, el USDA nuevamente redujo su evaluación sobre las

compras de China, esta vez, de 16 a 14 millones de toneladas, un volumen que se

alejó decididamente de los 23,41 millones importados en el ciclo 2023/2024.

En el nivel mundial el USDA proyectó la producción de maíz en 1217,89 millones de

toneladas, frente a los 1219,40 millones de noviembre. Mientras que las existencias

finales las calculó en 296,44 millones de toneladas, por debajo de los 304,14 millones

del mes anterior y de los 303,57 millones previstos por los privados.

Existencias finales en el Mundo (en millones de toneladas)

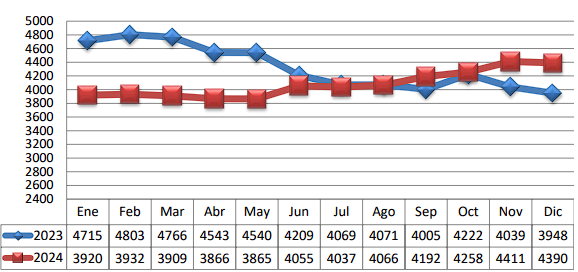

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.