Mayo 15/2022

Fue negativo el balance de la 1ra semana de mayo para los precios del maíz en

Chicago, donde los contratos julio y septiembre perdieron un 3,53 y un

3,39%. Pocas noticias sobre la demanda china les restaron soporte a las

cotizaciones del cereal, al igual que las ventas de los fondos de inversión y el retiro

de ganancias, en una semana en la que la Reserva Federal de los Estados

Unidos elevó en medio punto la tasa de interés y mientras el índice dólar se mantuvo

en niveles muy elevados.

Sobre fondos, tasas e índice dólar hay que tener en cuenta que hasta el

momento los especuladores usaron las materias primas, entre ellas los

granos, como un refugio frente a un brote inflacionario que se agrava en EE.UU. por

el encarecimiento de la energía a partir de la invasión rusa a Ucrania y de las

posteriores sanciones sobre el Kremlin y sobre sus fuentes de financiamiento, como

el petróleo y el gas.

Con altibajos cerró el balance el maíz en la segunda semana de este mes en

Chicago, donde el contrato julio bajó un 0,45%, mientras que la posición septiembre

aumentó un 2,09. Con un nivel de precios que se mantiene entre los más altos

históricos, el segmento mostró un intento por acortar la brecha entre campañas, con

un crecimiento de las expectativas sobre el nuevo ciclo agrícola, por una esperada

menor oferta doméstica.

En cuanto al informe mensual del USDA (Ver informe), y sin cambios sobre las

existencias finales estadounidenses 2021/2022, sostenidas en 36,57 millones de

toneladas, frente a los 35,87 millones previstos por los privados, toda la atención se

concentró sobre las cifras 2022/2023. Y en ese sentido, resultó alcista la proyección

de una cosecha de 367,30 millones de toneladas para Estados Unidos

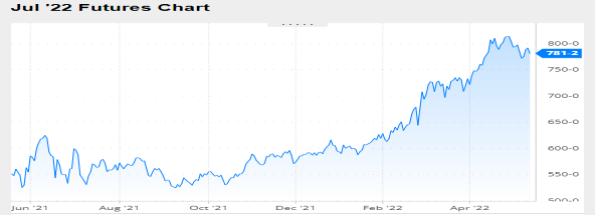

Nivel de futuros en CBOT últimos quince días: más alto 8.01, el bajo 7.70, cerrando

a 7.81.

Gráfica último Año

MAIZ

FRIJOL SOYA

Los precios del Frijol soya cerraron a la baja en la 1ra semana en Chicago, donde

los contratos julio y agosto perdieron un 3,73 y un 3,96%. La inactividad de la

demanda china en puertos estadounidenses, las ventas de los fondos, la caída de

los subproductos y la mejora en la competitividad de las exportaciones brasileñas,

fueron los factores que condujeron los valores del frijol a estos niveles.

Adicionalmente la posibilidad de que la Reserva Federal estadounidense eleve las

tasas y les marque a los especuladores otras opciones para salir del refugio

brindado por las materias primas agrícolas, entre otras, frente al brote inflacionario

que padece Estados Unidos.

Fue levemente positivo el balance de la 2da semana para los precios del Frijol soya

en Chicago, donde los contratos julio y agosto sumaron un 1,51 y un 1,56%, Entre

los factores que alentaron la subida del valor del Frijol soya se destacaron el recorte

en la previsión del stock final estadounidense 2021/2022 y un mayor progreso

previsto de la siembra de maíz sobre el Medio Oeste por mejores condiciones

meteorológicas, lo que evitaría un pase de tierras inicialmente pensadas para el

cereal hacia la soya. Además, durante la semana se advirtió un renovado interés de

los compradores chinos en la zona del Golfo.

El hecho destacado de la semana fue la publicación, el jueves 12 de mayo, del

informe mensual del USDA (Ver informe). Donde se enfatiza, en su revisión del

ciclo 2021/2022 la expectativa de ajustar el stock final de EE.UU., de 7,07 a 6,39

millones de toneladas, contra los 6,12 millones esperados por los privados.

Nivel de futuros en CBOT últimos quince días: más alto 16.63, el bajo 15.80,

cerrando a 16.46.

FRIJOL SOYA

HARINA DE SOYA

La Harina de soya y el aceite en la posición de julio retrocedieron un 4.33 y un

3.90%, respectivamente, en la primera semana de mayo, en jornadas de toma de

ganancias de parte de los fondos de inversión y con los principales indicadores

bursátiles globales en baja. Los operadores siguen en la espera de nuevas compras

chinas, mientras la siembra de granos gruesos sigue lenta en el Medio Oeste, lo

que mantiene latente la chance de que tierras pensadas para el maíz pase a la soya.

La oportunidad de que la demora en la siembra de maíz derive más hectáreas para

la soya, que en principio cubriría 38,83 millones de hectáreas según el

USDA, también fue un factor de presión bajista para las cotizaciones de la

oleaginosa, cuya siembra también está atrasada, pero con una ventana de siembra

más extendida que la del cereal. Al respecto, el lunes el USDA informó el avance

de la implantación de soya sobre el 8% de la superficie prevista, frente al 3% de la

semana anterior, al 22% de igual momento de 2021 y al 15% promedio de los cuatro

ciclos agrícolas precedentes. El dato oficial quedó en línea con el 8% previsto en

promedio por los privados.

Los subproductos en la 2da semana de mayo cerraron con altibajos, dado que

mientras el aceite subió un 3,57%, la Harina de soya bajó un 1,04%. El fundamento

principal fue China, dado que los operadores dieron cuenta de un renovado interés

de la demanda de eso país por grano con entrega dentro del actual ciclo

comercial. Esto se da incluso mientras en China persisten las medidas de

aislamiento para contener un brote de Covid.

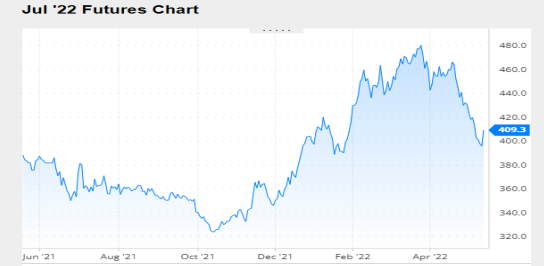

Nivel de futuros CBOT últimos quince días: más alto 433.3, el bajo 395.5, cerrando

a 410.3.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERES

Jueves, 12 mayo 2022 14:45

INFORME DEL USDA – MAYO 12/22

El Departamento de Agricultura de los Estados Unidos publicó hoy su nuevo informe

mensual con las estimaciones sobre oferta y demanda de granos y subproductos

en el nivel mundial. En este trabajo el organismo presentó sus primeras

proyecciones oficiales sobre la campaña 2022/2023, todo en base a rindes de

tendencia.

Lo más importante de este nuevo trabajo pasa por el mercado de trigo, dado que el

USDA ajustó en forma inesperada su previsión sobre las exportaciones de la actual

campaña desde la Unión Europea, dato que acentuó el ajuste ya hecho el mes

pasado. Entre marzo y hoy el organismo redujo en un 17,3% las ventas del bloque,

de 37,50 a 31 millones.

Además, ya en la campaña 2022/2023, la proyección de cosecha hecha para

Estados Unidos quedó abajo de lo previsto por los operadores, con la producción

de invierno un 8 por ciento abajo de la del ciclo anterior. A esto se sumó una fuerte

caída de la oferta de Ucrania, compensada en forma parcial por mayores

ventas pronosticadas desde Rusia y desde Canadá.

Este nuevo trabajo del USDA deja en claro que la muy ajustada relación entre la

demanda y la oferta de trigo persistirá en la campaña 2022/2023, que tiene en su

horizonte interrogantes sobre Ucrania y que actualmente padece por el mal estado

de los trigos de invierno en Estados Unidos y por la ola de calor que afecta los

cultivos en la India, el país que se había propuesto elevar sus exportaciones y que

ahora no logra silenciar los rumores sobre eventuales restricciones a las ventas

externas.

A continuación, ofrecemos los principales datos contenidos en el reporte mensual:

SOYA

Campaña 2021/2022

En su repaso por las cifras de Estados Unidos, por un incremento en las

exportaciones el USDA redujo las existencias finales de 7,07 a 6,39 millones de

toneladas, frente a los 6,12 millones previstos por los operadores.

Stock final en Estados Unidos (en millones de toneladas)

Acerca de la oferta sudamericana, el USDA mantuvo en 125 millones de toneladas

su previsión sobre la producción de Brasil y en 82,75 millones sus exportaciones.

Hoy la Conab elevó de 122,43 a 123,83 millones de toneladas su estimación sobre

la producción de soya en Brasil, pero mantuvo el cálculo de las exportaciones en 77

millones.

En cuanto a la Argentina, el organismo ajustó su proyección de cosecha de 43,50 a

42 millones de toneladas.

Las importaciones de China fueron elevadas de 91 a 92 millones de toneladas.

En el nivel mundial el USDA estimó las existencias finales de soya en 85,24 millones

de toneladas, frente a los 89,58 millones del reporte de abril y a los 89 millones

previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

Campaña 2022/2023

En cuanto a la nueva campaña, el USDA proyectó el volumen de la cosecha

estadounidense en un récord histórico de 126,28 millones de toneladas, por encima

de los 120,71 millones 2021/2022 y de los 125,55 millones calculados por los

privados. Llegó a esa cifra en función de un área sembrada de 36,83 millones de

hectáreas, de una superficie cosechada de 36,46 millones de hectáreas y a un rinde

de 34,63 quintales por hectárea.

Entre las variables comerciales, el USDA estimó la molienda en 61,37 millones de

toneladas y las exportaciones en 59,87 millones, contra los 60,28 y los 58,24

millones de toneladas del ciclo anterior. Las existencias finales las proyectó en 8,43

millones de toneladas, levemente por debajo de los 8,63 millones pronosticados por

los operadores en la previa del informe oficial.

Producción en Estados Unidos (en millones de toneladas)

Stock final en Estados Unidos (en millones de toneladas)

Respecto de la lejana cosecha sudamericana, el USDA proyectó las cosechas de

Brasil y de la Argentina en 149 y en 51 millones de toneladas, respectivamente.

Las compras de China fueron calculadas en 99 millones de toneladas, dato que

marca un salto desde los 92 millones previstos para el ciclo comercial en curso.

En el nivel mundial el USDA proyectó la producción de soya en 394,69 millones de

toneladas, frente a los 349,37 de la campaña anterior. Las existencias finales fueron

calculadas en 99,60 millones, ante los 97,20 millones previstos por los privados y

los 85,24 de la temporada agrícola 2021/2022.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2021/2022

En el análisis de las cifras estadounidenses, el USDA mantuvo sin cambios, en

36,57 millones de toneladas, su estimación sobre el volumen de las existencias

finales, frente a los 35,87 millones previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

En pleno progreso de la safrinha en Brasil, el USDA mantuvo en 116 millones de

toneladas su estimación sobre el volumen total de la cosecha de maíz, mientras que

el cálculo sobre las exportaciones lo sostuvo en 44,50 millones.

Hoy la Conab elevó de 115,60 a 116,19 millones de toneladas su estimación sobre

la cosecha de maíz en Brasil, en tanto que la previsión sobre las ventas externas la

elevó de 37 a 38 millones de toneladas.

Tampoco hubo cambios para la Argentina, dado que el USDA mantuvo cosecha y

exportaciones en 53 y en 39 millones de toneladas, respectivamente.

Las exportaciones de Ucrania fueron mantenidas sin cambios, en 23 millones de

toneladas.

Del lado de la demanda, las importaciones de China fueron sostenidas en 23

millones de toneladas.

Para el bloque de los usuales compradores, fueron elevadas las importaciones de

México y de la Unión Europea, de 17,30 a 17,50 y de 15 a 16 millones de toneladas,

respectivamente, pero fueron ajustadas las del Sudeste Asiático y las de Japón, de

17,40 a 16,60 y de 15,60 a 15,40 millones de toneladas.

En el nivel mundial el USDA estimó las existencias finales de maíz en 309,39

millones de toneladas, frente a los 305,46 millones del reporte de abril y a los 303,80

millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

Campaña 2022/2023

La nueva cosecha de Estados Unidos fue proyectada por el USDA en 367,30

millones de toneladas, por debajo de los 375,25 millones previstos por los privados

y de los 383,94 millones 2021/2022. Para dar con ese volumen los técnicos del

organismo tuvieron en cuenta una superficie sembrada de 36,22 millones de

hectáreas –hoy en entredicho por los atrasos en las labores–, un área que llegará a

la cosecha comercial de 33,06 millones de hectáreas y un rinde promedio de 111,10

quintales por hectárea.

En cuanto a las principales variables comerciales, el USDA estimó el uso forrajero

en 135,90 millones de toneladas, el uso total en 309,01 millones –para etanol,

136,53 millones, sin cambios frente al ciclo anterior– y las exportaciones en 60,96

millones, contra los 142,88, los 315,86 y los 63,50 millones de toneladas de la

campaña 2021/2022, respectivamente. Así, las existencias finales del nuevo ciclo

fueron calculadas en 34,54 millones de toneladas, cerca de los 34,34 millones

previstos por los privados y debajo de los 36,57 millones de la temporada agrícola

en curso.

Producción en Estados Unidos (en millones de toneladas)

Stock final en Estados Unidos (en millones de toneladas)

Para las lejanas cosechas en Brasil y en la Argentina el USDA proyectó 126 y 55

millones de toneladas de maíz, respectivamente.

Con el foco puesto sobre la continuidad de la guerra, el USDA proyectó la

producción de maíz en Ucrania en 19,50 millones de toneladas y sus exportaciones,

en 9 millones, volúmenes muy inferiores a los 42,13 y a los 23 millones previstos

para el actual ciclo comercial.

Las importaciones de China fueron calculadas por el USDA en 18 millones de

toneladas, debajo de los 23 millones estimados para la presente campaña.

En el nivel mundial el USDA proyectó la producción de maíz en 1180,72 millones de

toneladas, frente a los 1215,62 millones de la campaña anterior. Las existencias

finales fueron calculadas en 305,13 millones, ante los 296,90 millones previstos por

los privados y los 309,39 de la temporada agrícola 2021/2022.

Stock final en el Mundo (en millones de toneladas)

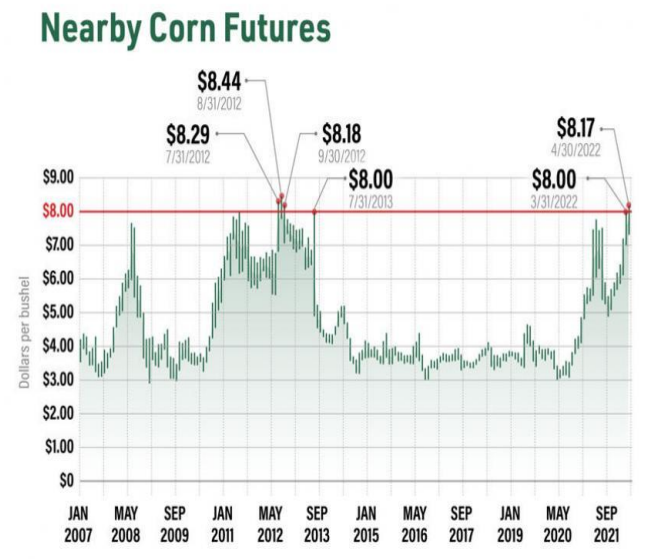

Razones por la que los precios del maíz se mantienen altos

El 31 de marzo, los futuros de maíz de mayo superaron los $8. Desde entonces, los

precios se han mantenido cerrados a ese nivel notable que no se veía desde 2013.

1.¿Qué factores están en juego? Tres fuerzas principales:

Una cosecha sudamericana que se reduce

Este año, el USDA pide una producción récord de maíz de Brasil. Para 2021/22, se

prevé que la cosecha de maíz del país alcance los 116 millones de toneladas

métricas, un 33 % más que la cosecha del año pasado.

Sin embargo, las severas condiciones de sequía están afectando la cosecha de

maíz Safrinha en Brasil, que se encuentra en estado vegetativo y se cosechará entre

mayo y agosto.

Basse, analista de mercados, dice que sus colegas en Brasil predicen que la

cosecha total de maíz brasileño será de solo 104 MMT.

«Muchas de las áreas clave de cultivo no han tenido una lluvia significativa durante

más de 30 días», dice. «Este es un gran problema; esta cosecha está siendo

arrastrada hacia abajo”.

Si la cosecha de maíz brasileña es significativamente menor, Basse dice que las

grandes preguntas son: ¿Quién compensará la diferencia de producción? ¿Hacia

dónde acudirán los compradores?

“Más allá de los EE. UU., no hay otro lugar al que vaya el mundo”, dice.

2. Retrasos en la siembra de EE. UU.

A partir del 1 de mayo, el USDA estima que se ha sembrado el 14% de la cosecha

de maíz de EE. UU. Eso se compara con un promedio de cinco años de 33%

plantado. El año pasado, el 42 % se sembró el 1 de mayo. El ritmo de siembra de

este año es el más lento desde 2013.

Para 2022, el USDA pronostica un rendimiento de maíz promedio nacional récord

de 181 bu. por acre. El año pasado la producción nacional de maíz fue de 177

bu. por acre.

“USDA es probablemente 4 o 5 bushels demasiado alto en el rendimiento nacional

promedio debido a las fechas de siembra”, dice Basse. «Incluso si igualamos el

rendimiento de maíz del año pasado, lo que creo que es exagerado en este

momento, es una caída bastante significativa en la producción de alrededor de 350

millones de bushels».

El USDA publicará sus informes mensuales de Producción de Cultivos y

Estimaciones de la Oferta y Demanda Agrícola Mundial (WASDE) el jueves 12 de

mayo.

Basse dice que el USDA probablemente no ajustará el rendimiento del maíz en ese

informe, ni en el informe de junio.

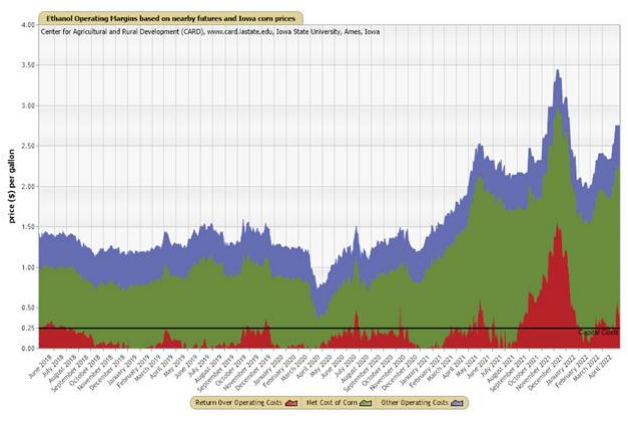

3.Sólidos márgenes para la producción de etanol

Otro factor positivo para los precios del maíz es la producción de etanol, que

consume aproximadamente el 40% de la cosecha de maíz de EE. UU. y se refina

en etanol.

“Lo que me sorprende es que, a pesar de que tenemos $8 de maíz y $17 de soya,

no hemos visto que los márgenes de molienda o los márgenes de etanol sean

realmente negativos”, dice Basse.

Los procesadores de etanol todavía buscan bushels para comprar, dice, y pujan

agresivamente en el mercado de efectivo.

Aquí está el último informe de la Universidad Estatal de Iowa sobre el rendimiento

de las plantas de etanol sobre los costos operativos:

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters