MAIZ

Con ligeras subidas cerró el balance de la primera semana de la quincena para los

precios del maíz en Chicago, donde los contratos marzo y mayo sumaron un 0,50 y un

0,35%, dólares por tonelada. Entre los factores que prolongaron la firmeza de las

cotizaciones del cereal se destacaron la falta de humedad en zonas agrícolas de la

Argentina y la persistente incertidumbre en la zona del Mar Negro, donde un conflicto

bélico comprometería el comercio desde Ucrania, el cuarto mayor proveedor mundial

de maíz.

Por otro lado, las mejoras estuvieron bajo presión por la oportunidad cierta de que la

segunda cosecha en Brasil resulte abundante por las lluvias que se están dando sobre

zonas productoras, que reponen humedad en los suelos en plena siembra. Se espera

que la humedad llegue al extremo sur del país, algo que los pronósticos marcan como

posible durante los últimos días.

Con fuertes subas cerraron los precios del maíz en Chicago, por las agresivas compras

desde el sector de los fondos de inversión y por la paralización del comercio desde

Ucrania, el cuarto mayor exportador de maíz mundial. Además de la interrupción de la

navegación en el Mar de Azov y en el Mar Negro, corren serio riesgo las instalaciones

logísticas en los puertos, dado que podrían ser eventuales objetivos de las fuerzas

rusas.

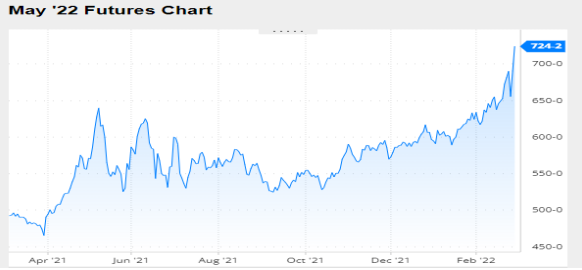

Nivel de futuros en CBOT últimos quince días: más alto 7.24, el bajo 6.36, cerrando a

7.24.

Gráfica último Año

MAIZ

FRIJOL SOYA

Por quinta semana consecutiva la soya logró un balance positivo para sus precios en

Chicago, donde los contratos marzo y mayo sumaron un 1,17 y un 1,09%, dólares por

tonelada. Las pérdidas previstas sobre las cosechas de Brasil, Argentina y Paraguay

continuaron siendo las razones de la firmeza de las cotizaciones de la oleaginosa para

la primera semana de la quincena, dado que implican una menor competencia para los

vendedores estadounidenses de Frijol y de Harina de soya.

Las condiciones de tiempo seco y caluroso sobre amplias zonas agrícolas de la

Argentina acentuaron el déficit de humedad y afectaron la condición de los cultivos. En

cuanto a Brasil, donde la suerte agronómica de los cultivos ya está echada,

precipitaciones excesivas sobre zonas del norte, el centro y el sudeste del país

condicionan el avance de la cosecha y ponen en riesgo la calidad de los granos.

Los precios de la soya sumaron la quinta rueda alcista consecutiva en Chicago y

quedaron en el nivel más alto desde mediados de septiembre de 2012, cada vez más

cerca del récord histórico, de 650,74 dólares por tonelada, del 4 de septiembre de 2012.

Entre los factores propios que prolongaron las mejoras se destacaron la continuidad de

las lluvias en amplias zonas agrícolas de Brasil, que limitan el progreso de la cosecha

y que ponen en riesgo la calidad de los granos.

Los precios de la soya terminaron la rueda de Chicago con fuertes subidas, en medio

de las compras generalizadas por parte de los grandes fondos de inversión por las

consecuencias de corto y de largo plazo de la guerra entre Rusia y Ucrania, desde

donde hoy se mantiene paralizado el comercio. También subió con fuerza el aceite –

79,14 dólares para la posición mayo, que cerró en 1598,76 dólares.

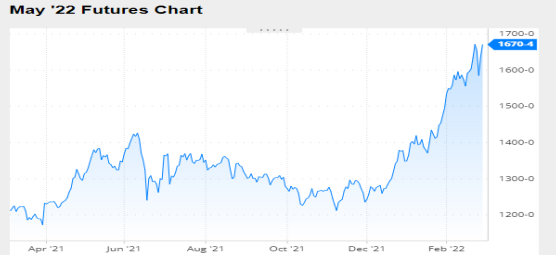

Nivel de futuros en CBOT últimos quince días: más alto 17.57, el bajo 15.50, cerrando

a 16.70.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

El reporte mensual de la Asociación Nacional de Procesadores de Oleaginosas de

EE.UU. no aportó sostén a los precios de la Harina de soya, dado que informó que la

molienda de enero fue de 4,96 millones de toneladas, por debajo de los 5,08 millones

previstos por los privados y de los 5,07 millones del mes pasado y de igual mes de 2021 En lo que va del ciclo 2021/2022 se molieron 24,11 millones de toneladas,

levemente por debajo de los 24,35 millones de igual segmento de la campaña anterior.

La persistencia de lluvias en Brasil, que están generando graves consecuencias en el

Sudeste, más precisamente en Río de Janeiro, podría afectar el ritmo de la cosecha en

zonas del Centro y del Norte del país, con la oportunidad de impactos sobre rindes y

calidad de la soya madura. Además, en la Argentina, el aumento de las temperaturas y

la falta de lluvias importantes sobre buena parte de las zonas agrícolas potenciaron la

tónica alcista de los precios. Buena parte de las subidas de la Harina de soya –US$

11,68 para marzo, que quedó en 495,37 dólares– estuvieron relacionados con esto,

porque los operadores estadounidenses siguen especulando con lograr una mayor

cuota de mercado si la oferta argentina disminuye.

Luego de las importantes bajas del viernes, que tuvieron entre sus fundamentos la

insatisfacción de los inversores con las sanciones aplicadas a Rusia, la decisión tomada

el sábado, de remover a varios bancos rusos del sistema Swift, fue interpretada como

un paso adelante para limitar los recursos del Kremlin y para golpear la economía rusa.

Vale tener en cuenta, además, que esas medidas tendrán también un impacto adverso

sobre el resto de las economías mundiales, con la posibilidad de acelerar procesos

inflacionarios. Eso también fue un fundamento para que los fondos buscaran refugio en

las materias primas, al menos, hasta ver qué hará la Reserva Federal con las tasas de

interés.

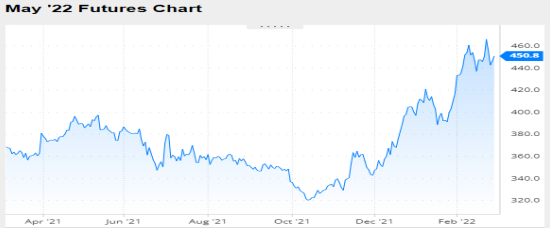

Nivel de futuros CBOT últimos quince días: más alto 484.8, el bajo 436.5, cerrando a

451.2.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

PANORAMA AGRICOLA DE LA ÚLTIMA SEMANA

Aquello sobre lo que tanto se especuló, sucedió el jueves. Rusia invadió Ucrania tras

el fracaso de la diplomacia, con un papel determinante de la OTAN. Este hecho impactó

sobre el mercado de granos y –más allá de la fuerte toma de ganancias del viernes–

fue suficiente para que el trigo concluyera la semana con alzas mayores al 6%, con el

comercio desde la zona del Mar Negro paralizado. El maíz sólo logró una suba semanal

marginal tras las fuertes bajas de la última rueda de la semana, mientras que la soya,

que el jueves llegó a tocar los 645 dólares, cayó bajo el peso de la ola de ventas de los

especuladores. En el mercado local el trigo se llevó las mejores ganancias, tanto para

el corto plazo como para el largo alcance.

SOYA

Luego de atravesar una de las semanas más volátiles en mucho tiempo, en medio de

la efectiva invasión de Rusia sobre Ucrania, los precios de la soya terminaron el

segmento comercial con leves bajas en Chicago, donde las posiciones marzo y mayo

resignaron un 0,70 y un 1,18%, al pasar de 588,45 a 584,32 y de 589,19 a 582,20

dólares por tonelada. Frente a estos cierres parece quedar vacío de sentido el hecho

de que durante el segmento nocturno de jueves el valor del contrato más cercano de la

oleaginosa tocó fugazmente los 645 dólares por tonelada, apenas 5,74 dólares abajo

del récord histórico alcanzado el 4 de septiembre de 2012. Seguramente el hecho sí

tuvo sentido para los fondos de inversión, que desde entonces no dejaron de retirar

ganancias, quizás, comprendiendo que el trabajo ya estaba hecho y que los

fundamentos lógicos del mercado, incluso con las pérdidas en Sudamérica o con la

interrupción en el comercio de aceite de girasol desde la zona del Mar Negro, no

validaban tamaña estampida alcista, que no hubiera sido posible sin la determinada

acción de los especuladores.

La actitud de los fondos también podría haber tenido que ver con la oportunidad, de

que el contexto generado por la invasión de Rusia sobre Ucrania mueva a la Reserva

Federal de Estados Unidos a adelantar la decisión de subir las tasas de interés, sobre

todo si, como lo advirtió el presidente estadounidense, Joe Biden, el conflicto bélico

genera un encarecimiento de los combustibles y, con ello, una mayor escalada de la

inflación, que ya resulta la más alta en 40 años. Otros habrían optado por resguardar

ganancias al ver que las sanciones impuestas a Rusia por parte de las potencias que

integran la OTAN y la Unión Europea resultan, de momento, insuficientes.

Frente a tamañas oscilaciones, y a los actuales eventos internacionales, intentar

predecir escenarios posibles resulta una utopía. Sólo se pueden retratar hechos. Dentro

de esos hechos, unas 380.000 toneladas de aceite de girasol que debe recibir la India

desde la zona del mar Negro están «estancadas en los puertos «, indicó el viernes

Reuters en función de dichos de fuentes comerciales. Según la agencia, esto podría

desviar a los compradores indios hacia el aceite de soya y el aceite de palma para los

envíos de marzo a abril. Usualmente la India compra aceite de palma en Indonesia y

en Malasia, además de importar aceite de soya desde la Argentina y Brasil, y aceite de

girasol de Rusia y de Ucrania. Si el cierre de los puertos sobre el Mar de Azov y sobre

el Mar Negro se prolonga, seguramente los compradores indios deberán procurar su

abastecimiento entre sus otros proveedores.

Como hechos propios del mercado agrícola, las lluvias continuaron ralentizando las

labores de cosecha en buena parte de Brasil, donde hasta principios de la semana que

aquí analizamos habían progresado sobre el 33% del área apta, frente al 25% de la

semana anterior y al 15,5% de 2021, según informó la Conab. El viernes, por su parte,

el Instituto Mato-Grossense de Economía Agropecuaria relevó el progreso de la

cosecha de soya de Mato Grosso sobre el 78,15% del área apta, adelante del 52,14%

de igual momento de 2021 y del 72,17% promedio de los 5 años precedentes. El

progreso semana fue de 10,4 puntos porcentuales. Durante buena parte de la semana

la apreciación del real frente al dólar, que llegó a ubicar la paridad levemente debajo de

la marca de los 5 reales, fue un motivo alcista para los precios el Chicago, dado que

mejoraba la competitividad de las ventas externas estadounidenses, en detrimento de

las brasileñas. Ese movimiento de las divisas se revirtió durante el viernes.

Las lluvias que se vienen registrando en zonas de la Argentina desde el jueves también

les restaron sostén a los precios internacionales de la soya, dado que pese a ser

heterogéneas, aportan alivio a cultivos que se encuentran definiendo su potencial de

rinde. Si el lunes el mercado vuelve sobre sus fundamentos, posiblemente la Argentina

se ubique en el lado de los factores bajistas.

Aunque sin impacto sobre los precios por todo lo antedicho, el viernes fue positivo para

el mercado de la soya el informe semanal sobre las exportaciones de los Estados

Unidos, en esta ocasión para el segmento del 11 al 17 de febrero. En efecto, el USDA

informó ventas de soya 2021/2022 por 1.232.500 toneladas, por debajo de las

1.361.800 toneladas del reporte anterior, pero por encima del rango previsto por los

privados, de entre 500.000 y 1.200.000 toneladas. Además, informó ventas 2022/2023

por 866.500 toneladas, por debajo de las 1.526.000 toneladas del segmento anterior,

pero también por encima del rango calculado por los operadores, de entre 450.000 y

850.000 toneladas.

En cuanto al Foro Anual del USDA, que se desarrolló entre jueves y el viernes, en sus

cifras preliminares para la campaña 2022/2023 en Estados Unidos –las primeras cifras

oficiales estarán en el informe mensual de mayo– el organismo proyectó la superficie

destinada a la soya en 35,61 millones de hectáreas, por encima de los 35,29 millones

del ciclo 2021/2022, pero bastante por debajo de los 36,10 millones previstos en

promedio por los privados.

Este dato aportado por el USDA debería haber sido alcista por la diferencia entre lo

publicado y lo previsto por el mercado, sin embargo, cierto descrédito hacia estos

anticipos del organismo y todo lo expuesto en cuanto a la crisis en la zona del Mar

Negro y a la activa participación de los especuladores, hicieron que este Foro pasará

bastante desapercibido. En el resto de las variables, según el análisis de los técnicos

del USDA, la nueva cosecha estadounidense sería récord, con 122,20 millones de

toneladas, contra los 120,70 millones de la actual campaña. En tanto que el stock final

fue calculado en 8,30 millones de toneladas, debajo de los 8,84 millones previstos para

el cierre del ciclo en curso. Un crecimiento de la molienda y de las exportaciones

justifica el descenso de las existencias finales.

MAIZ

El balance semanal fue levemente alcista para los precios del maíz en Chicago, donde

los contratos marzo y mayo sumaron un 0,80 y un 0,46%, al pasar de 257,57 a 259,63

y de 256,98 a 258,16 dólares por tonelada. Cabe destacar que estos contratos el jueves

cerraron con ajustes de 273,61 y de 271,74 dólares, hasta que llegó el movimiento de

toma de ganancias del viernes, que arrasó con gran parte de las ganancias.

Como señalamos en el espacio de la soya, el comercio está paralizado desde los

puertos de Ucrania y de Rusia, con severas restricciones a la navegación por el Mar de

Azov y por el Mar Negro. Si sólo eso contara para hacer subir o bajar los precios,

teniendo en cuenta que Ucrania es el cuarto mayor exportador de maíz mundial, la

tendencia debería haber sido al alza incluso el viernes. Pero como no es sólo eso lo

que cuenta, cuestiones financieras y técnicas, acentuadas por temas políticos y por

sanciones consideradas insuficientes, volcaron el fiel de la balanza de los precios hacia

la baja en el cierre de la semana, ratificando una de las pocas certezas: la volatilidad

seguirá siendo la lógica y no la excepción.

En el espacio de los fundamentos propios del mercado agrícola, los pronósticos de

lluvias abundantes durante el fin de semana en el extremo sur de Brasil,

fundamentalmente sobre Rio Grande do Sul y sobre zonas de Santa Catarina y de

Paraná, sumaron a la corriente bajista de los precios el viernes, dado que su concreción

implican una recomposición de la humedad en los suelos de la región brasileña que

arrastraba el mayor déficit hídrico y, por consiguiente, una mejora en las perspectivas

para la segunda cosecha, que es la que debe responder por algo más del 75% de la

oferta total del país. En general, las proyecciones privadas ubican el volumen total de

la producción brasileña entre 113 y 115 millones de toneladas.

En cuanto al etanol, en su nuevo informe semanal la Administración de Información

sobre Energía de Estados Unidos elevó el jueves de 1.009.000 a 1.024.000 barriles por

día la producción del biocombustible, un volumen superior a los 658.000 barriles de

igual momento de 2021, pero también incrementó las existencias, de 25.483.000 a

25.507.000 barriles, un volumen que después del informe para la última semana de

enero pasado –25.854.000 barriles– resulta el más importante desde principios de

mayo de 2020. Esta imposibilidad de achicar las existencias de etanol ya es una

preocupación para la industria.

Como en el caso de la soya, la ola de ventas de los fondos hizo pasar desapercibido el

informe semanal sobre las exportaciones estadounidenses, que fue positivo para el

mercado del cereal, dado que el USDA relevó el viernes ventas de maíz 2021/2022 por

1.040.900 toneladas, por encima de las 820.000 toneladas del reporte anterior y del

rango previsto por los privados, de entre 500.000 y 900.000 toneladas. Además, el

organismo reportó negocios con grano 2022/2023 por 117.400 toneladas, levemente

por encima de las 113.500 toneladas de la semana pasada y dentro del rango esperado

por los operadores, que fue de 0 a 300.000 toneladas.

Respecto del Foro Anual del USDA, el organismo proyectó el área que será cubierta

con maíz en la campaña 2022/2023 estadounidense en 37,23 millones de hectáreas,

por debajo de los 37,80 millones del ciclo 2021/2022 y cerca de los 37,15 millones

previstos por los privados. La producción fue estimada en un récord de 387,11 millones

de toneladas –el rinde se prevé en 113,61 quintales por hectárea, frente a los 111,10

quintales previos–, arriba de los 383,94 millones 2021/2022. El stock final fue calculado

por los técnicos del USDA en 49,91 millones de toneladas, arriba de los 39,11 millones

previstos para el cierre de la actual campaña. Entre campañas, el uso de maíz para

etanol fue elevado de 135,26 a 137,17 millones de toneladas, pero la previsión de

menores exportaciones fue la que acentuó el aumento de las existencias finales.

INFORMACIÓN DE INTERÉS

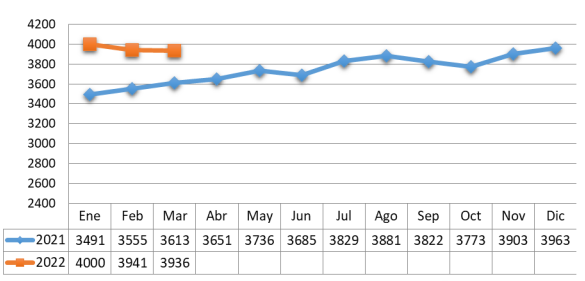

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters