ANALISIS DEL COMPORTAMIENTO DEL MERCADO

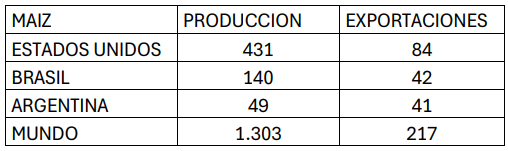

MAÍZ

Producción y exportación por país y mundial (dato en millones de toneladas)

El USDA estimó una superficie sembrada de 21,32 millones de ha, manteniéndose sin

cambios frente a la intención de siembra reportada en marzo, aunque representa una

disminución cercana al 3% respecto al área sembrada en 2025. A pesar de esta reducción,

el área continúa ubicándose entre las más altas de los últimos años, lo que mantiene

expectativas de una producción robusta para la campaña 2026/27.

Adicionalmente, el informe de Grain Stocks reportó inventarios de maíz en Estados Unidos

cercanos a 134 millones de toneladas, aproximadamente un 14% superiores al mismo

periodo del año anterior. Aunque este volumen fue ligeramente inferior a las expectativas

del mercado, confirma que la disponibilidad de grano continúa siendo amplia, limitando

presiones alcistas sobre los precios.

En cuanto al desarrollo del cultivo, los reportes semanales de Crop Progress del USDA

indican que la condición del maíz se mantiene mayoritariamente entre Bueno y Excelente,

con un avance de desarrollo acorde o superior al promedio de los últimos cinco años. Las

condiciones climáticas registradas durante junio han favorecido el establecimiento del

cultivo, reduciendo el riesgo productivo en esta primera etapa del ciclo.

En cuanto al desarrollo del cultivo, los reportes semanales de Crop Progress del USDA

indican que la condición del maíz se mantiene mayoritariamente entre Bueno y Excelente,

con un avance de desarrollo acorde o superior al promedio de los últimos cinco años. Las

condiciones climáticas registradas durante junio han favorecido el establecimiento del

cultivo, reduciendo el riesgo productivo en esta primera etapa del ciclo.

Es importante resaltar debido a la combinación actual de futuros y dólar, tenemos el precio

más barato en los últimos 5 años.

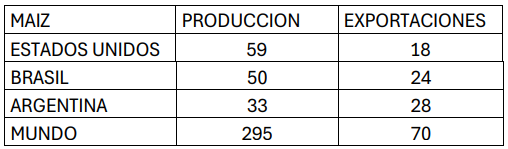

TORTA DE SOYA

Producción y exportación por país y mundial (dato en millones de toneladas)

El USDA, en su informe Acreage, estimó una superficie sembrada de 34.5 millones de ha de

soya, un incremento del 5% frente al área sembrada en 2025. Esta expansión responde a la

mayor competitividad del cultivo frente al maíz y fortalece las expectativas de una cosecha

más amplia para la campaña 2026/27.

Por otra parte, el informe Grain Stocks reportó inventarios de frijol de soya cercanos a 29

millones de toneladas, aproximadamente 5% superiores al mismo periodo del año anterior,

aunque por debajo de las expectativas del mercado. Este resultado fue interpretado como

moderadamente alcista, al evidenciar un consumo superior al esperado durante el

trimestre.

La mayor disponibilidad de frijol de soya también se refleja en las proyecciones de

molienda. El USDA estima que el procesamiento en Estados Unidos alcanzará

aproximadamente 59 millones de toneladas, un crecimiento cercano al 4%, impulsado por

la demanda de aceite de soya para la producción de biocombustibles y por el consumo

sostenido de harina para alimentación animal. Como consecuencia, se espera que la

producción de torta de soya aumente entre 3,5% y 4%, fortaleciendo la oferta disponible.

Los fondos especulativos han reducido sus posiciones compradoras en el complejo de

soya durante las últimas semanas, reflejando una percepción de mayor oferta y limitando

el potencial de recuperación de los futuros. Sin embargo, el mercado continuará atento a

la evolución climática en Estados Unidos durante las etapas de floración y llenado de

vainas, así como al comportamiento de la demanda de aceite para biocombustibles,

factores que podrían generar episodios de volatilidad.

Es importante resaltar debido a la combinación actual de futuros y dólar, tenemos el precio

más barato en los últimos 6 años.

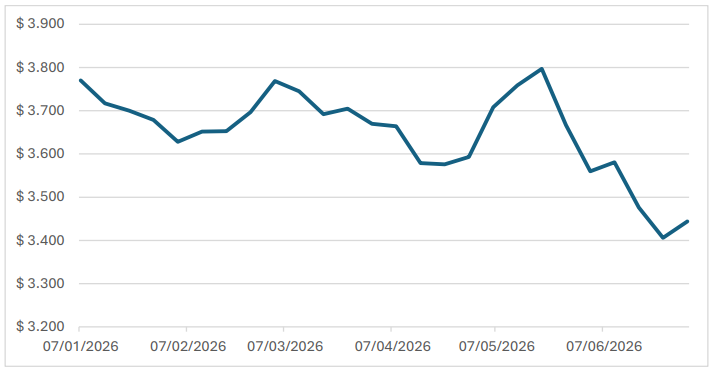

TRM

Presentó una marcada tendencia bajista durante el período analizado, pasando de niveles

cercanos a $3.770 a comienzos del semestre hasta ubicarse alrededor de $3.440,

registrando una apreciación del peso colombiano cercana al 9%. Aunque durante mayo se

observó una recuperación temporal del dólar hasta niveles próximos a $3.800, la tendencia

predominante continuó siendo descendente.

La revaluación del peso se debe principalmente al incremento significativo de las remesas

que entran al país y a la gran cantidad de créditos que ha adquirido el gobierno nacional

recientemente, inundando el mercado nacional con dólares.

Adicionalmente, la recuperación de los precios internacionales del petróleo, principal

producto de exportación del país ha incrementado el ingreso de divisas, fortaleciendo la

oferta de dólares en el mercado cambiario colombiano y contribuyendo a la apreciación

del peso. El día de hoy finalizo con una tasa promedio de $3.404.

ACLARACIONES Y/O CONDICIONES:

Este boletín ha sido elaborado por HACIENDA S.A.S y su contenido esta soportado en la

información de varias fuentes que el remitente considera confiables y serias, dedicadas al

análisis del mercado de commodities. Toda la información es de carácter informativo y se

debe interpretar como comentarios del mercado y este no pretende referirse a ninguna

estrategia comercial en particular, elemento promocional o calidad del servicio ofrecido

por HACIENDA S.A.S