MAÍZ

El maíz concluyó la 1ra semana de diciembre con ligeras pérdidas para sus precios en

Chicago. Los contratos marzo y mayo descendieron un 0,67% y un 0,77%, por

tonelada. De los factores que influyeron en modo bajista destacamos: Ventas de los

especuladores y de los productores, devaluación del Real contra el dólar. Si bien no

alcanzaron para evitar el balance negativo, hubo durante la semana algunos factores

positivos para el maíz estadounidense, entre ellos: El ágil ritmo de las exportaciones de

EE.UU., una semana con producción récord de etanol y se pronostica en baja el stock de

maíz estadounidense.

El maíz terminó la 2da semana de diciembre con leves bajas en Chicago, donde las

posiciones marzo y mayo descendieron un 0,90% y un 0,72%, por tonelada. Entre los

factores que condujeron al forrajero a este cierre adverso para sus cotizaciones, que

incluyeron la influencia bajista del frijol soya, que derivó en una liquidación de contratos

de materias primas agrícolas por parte de los fondos de inversión, destacamos: Poco

impulso del lado del etanol en EE.UU. y las cifras de Brasil que estuvieron por encima de

las del USDA. Hubo durante la semana factores que limitaron la caída y que oficiaron de

soporte para los precios del maíz, entre ellos: Las cifras del informe mensual del USDA

para EE.UU., sigue firme el programa de exportaciones de EE.UU. y el pronóstico de una

caída de la producción en Europa.

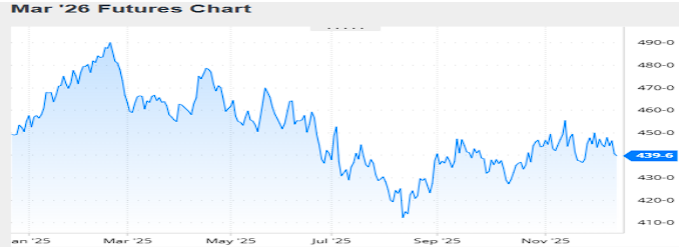

Nivel de futuros en CBOT últimos quince días: más alto 4.51, el bajo 4.37, cerrando a

4.40.

Gráfica último Año

MAÍZ

FRIJOL SOYA

El frijol soya cerró la 1ra semana de diciembre con resultado negativo para sus precios en

Chicago, donde los contratos enero y marzo retrocedieron un 2,86% y un 2,62%, por

tonelada. En efecto, el factor bajista principal fue el desencanto del mercado con las

compras chinas, las cifras por sí solas venían reflejando un ritmo de ventas a China no

concordante con los objetivos anunciados por la Casa Blanca, tras el cónclave de finales

de octubre en Corea del Sur. El secretario del Tesoro, aseguró que China está en vías de

cumplir sus compromisos en virtud del acuerdo comercial, incluida la compra de 12

millones de toneladas de frijol soya. Pero ya no habló de fin de año para el cumplimiento

de ese objetivo, sino que fijó la fecha límite a finales de febrero.

El frijol soya completó la segunda semana de diciembre bajista en Chicago, donde los

contratos enero y marzo retrocedieron un 2,58% y un 2,62%, por tonelada. Además de

la influencia bajista derivada de la reducción de los derechos de exportación en la

Argentina, que mejoró la competitividad del complejo soyero en el principal proveedor

mundial de aceite y de harina de soya y de una noticia sobre el sector de los

biocombustibles, que derivaron en la nueva caída de los precios del frijol soya y

destacamos los siguientes factores: China con compras menores a las previstas y hasta

con cancelaciones, lluvias oportunas en el cierre de la siembra brasileña y la confirmación

de que China sigue bien abastecido de frijol soya.

El informe mensual del USDA con las estimaciones agrícolas no aportó nada nuevo al

mercado del frijol soya (Ver informe). Tanto para Estados Unidos, como para Brasil y para

la Argentina el organismo no hizo cambios. Para la oleaginosa estadounidense la cosecha

quedó en 115,75 millones de toneladas y las existencias finales en 7,89 millones, esto por

debajo de los 8,22 millones augurados por los privados.

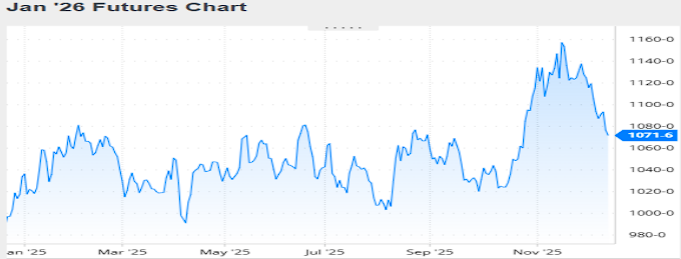

Nivel de futuros en CBOT últimos quince días: más alto 11.34, el bajo 10.68, cerrando a

10.72.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la harina de soya para la 1ra quincena de diciembre 2025 en Chicago,

experimentaron una disminución aproximada del 4.5%, debido a exportaciones débiles

de EE.UU. y compras limitadas de China. Factores como entregas contra contratos y

precios spot más bajos presionaron a la baja, mientras alzas en contratos cercanos

ofrecieron soporte temporal. Entre los factores bajista podemos citar: Exportaciones

estadounidenses por debajo de expectativas y compras chinas restringidas que generaron

presión vendedora, agravada por stocks elevados en frijol soya, competencia de aceites

vegetales globales y la producción brasileña creciente. Factores alcistas que limitaron las

perdidas: la demanda sólida en alimentación animal y biocombustibles, junto con subastas

de reservas chinas, generaron volatilidad alcista temporal, el clima sudamericano variable

y los reportes USDA que apoyaron compras especulativas en sesiones posteriores.

El comercio entre China y Estados Unidos impacta fuertemente los precios de la harina de

soya en Chicago, ya que China absorbe cerca del 60% de las exportaciones globales de

frijol soya estadounidense y la harina deriva directamente de su procesamiento. Tensiones

comerciales, como tarifas de represalia del 25% impuestas por China en 2018 y

mantenidas en parte en 2025 al 10%, reducen compras de frijol soya de EE.UU.,

generando excedentes que deprimen precios de frijol soya y por ende de la harina. Entre

los factores bajistas se tienen: Compras chinas nulas o limitadas de frijol soya

estadounidense en 2025 (ej. cero en septiembre) desviaron demanda a Brasil y Argentina,

bajando precios del frijol soya en Chicago hasta 1.27% y propagando caídas a la harina

de soya por menor procesamiento. Esto acumula stocks de harina en China, debilitando

demanda global y presionando futuros de harina en diciembre 2025.

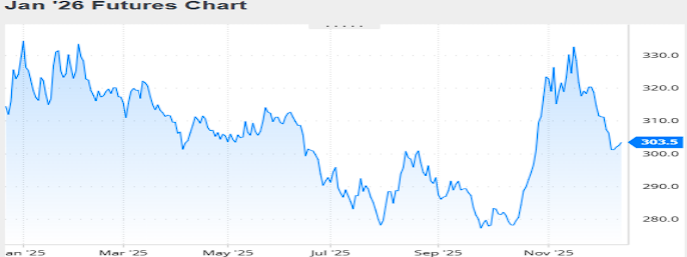

Nivel de futuros en CBOT últimos quince días: más alto 316.3, el bajo 299.1, cerrando a

303.5.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

INFORME DEL USDA DICIEMBRE 2025

El Departamento de Agricultura de los Estados Unidos publicó hoy su informe mensual,

con las estimaciones sobre la oferta y la demanda de granos en el nivel mundial. Sin

cambios de ningún tipo para el frijol soya estadounidense y los principales datos del

reporte son el incremento de las exportaciones de maíz de EE.UU. hasta un volumen

inédito (de 78,11 a 81,28 millones de toneladas) y la consecuente caída de las existencias

finales del forrajero (recortadas de 54,71 a 51,53 millones de toneladas).

Ofrecemos a continuación los principales datos contenidos en el informe oficial:

FRIJOL SOYA

Campaña 2025/2026

El USDA mantuvo en 115,75 millones de toneladas el volumen de la cosecha y dejó sin

cambios el resto de las variables comerciales. En detalle, las existencias iniciales quedaron

en 8,61 millones de toneladas, las importaciones en 540.000 toneladas, la molienda y el

uso total doméstico en 69,54 y en 72,53 millones de toneladas, las exportaciones en 44,50

millones, y el stock final en 7,89 millones, esto último, contra los 8,22 millones previstos

en promedio por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Acerca de la oferta en Sudamérica, el USDA mantuvo inalterables sus proyecciones sobre

Brasil, con una cosecha de 175 millones de toneladas y con exportaciones por 112,50

millones. La Conab actualizará sus estimaciones agrícolas, luego de que en su reporte de

noviembre proyectó la producción y las ventas del grano sin procesar en 177,60 y en

112,11 millones de toneladas, respectivamente.

Cosecha en Brasil (en millones de toneladas)

Tampoco hubo cambios para la Argentina, dado que el USDA sostuvo la producción y las

exportaciones del grano sin procesar en 48,50 y en 8,25 millones de toneladas,

respectivamente. Tampoco hubo cambios en las cifras de ventas de harina de soya, con

29 millones de toneladas y de aceite con 6,15 millones.

Cosecha en Argentina (en millones de toneladas)

Las importaciones de China fueron sostenidas por el USDA en 112 millones de

toneladas.

En el nivel mundial el USDA proyectó la producción de frijol soya en 422,54 millones de

toneladas, frente a los 421,75 millones del mes anterior. Las existencias finales las calculó

en 122,37 millones de toneladas, contra los 121,99 millones de noviembre y los 122,41

millones previstos en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2025/2026

En su repaso por las cifras estadounidenses, el USDA mantuvo sin cambios su estimación

sobre la cosecha, en un récord de 425,53 millones de toneladas. Tampoco hubo cambios

para el stock inicial que quedó en 38,91 millones de toneladas; para el uso forrajero, en

154,95 millones y para el uso total en 332,25 millones, incluidos 142,25 millones para la

industria del etanol. En cambio, elevó de 78,11 a 81,28 millones de toneladas su

proyección sobre las exportaciones. Por este último dato, las existencias finales fueron

recortadas por el organismo de 54,71 a 51,53 millones de toneladas y quedaron por

debajo de los 53,95 millones previstos por los operadores en la previa del trabajo oficial.

Stock final en Estados Unidos (en millones de toneladas)

Respecto de la oferta sudamericana, el USDA no hizo cambios en las previsiones de

Brasil, al sostener la cosecha en 131 millones de toneladas y las exportaciones en 43

millones. La Conab actualizará sus previsiones agrícolas, luego de que en su informe de

noviembre proyectó la producción y las ventas de maíz en 138,84 y en 46,50 millones

de toneladas, respectivamente.

Cosecha en Brasil (en millones de toneladas)

Para la Argentina tampoco hubo cambios, dado que el USDA mantuvo sus cálculos para

la producción y para las ventas externas en 53 y en 37 millones de toneladas.

Cosecha en Argentina (en millones de toneladas)

Del lado de la demanda, el USDA dejó sin cambios sus previsiones para México, para Japón

y para el bloque del Sudeste Asiático, con 25,80, 15,50 y con 21,30 millones de toneladas,

respectivamente, mientras que redujo de 21 a 20 millones de toneladas las compras de

la Unión Europea.

En el nivel mundial el USDA proyectó la producción de maíz en 1282,96 millones de

toneladas, frente a los 1286,23 millones del mes anterior. Las existencias finales las

calculó en 279,15 millones de toneladas, contra los 281,34 millones de noviembre y los

280,71 millones previstos en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

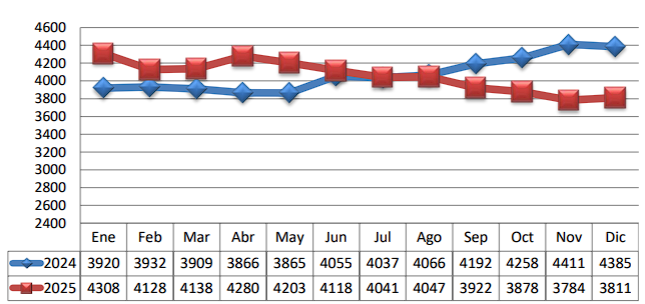

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.