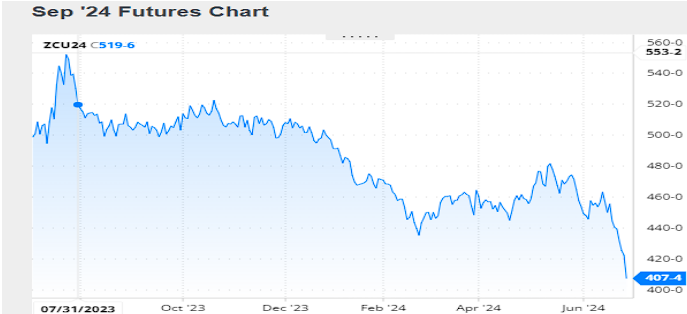

MAÍZ

Fue negativa la 3ra semana de junio para el maíz en Chicago, donde los contratos

julio y septiembre perdieron un 3,34% y un 3,61%, por tonelada. Entre las razones

que influyeron en la caída de los precios y en las ventas de los

especuladores señalamos: El buen estado general de los cultivos estadounidenses,

bajas exportaciones semanales de EE.UU., el rápido progreso de la safrinha en Brasil

y la devaluación del real. Dentro de este panorama de hechos bajistas emerge una

noticia que podría dar lugar a mejoras, según resulte su persistencia: La sequía en

China según se reporta desde ese país, que es el principal importador mundial de

maíz, temperaturas récord afectaron severamente el noroeste y el este del país,

regiones clave para la producción de cereales, durante la etapa de siembra del maíz,

constituyéndose en una amenaza para el posterior desarrollo de esos cultivos.

Luego de completar el viernes la séptima rueda bajista seguida, la 4 semana de junio

del maíz concluyó con fuertes pérdidas para sus precios en Chicago. Los contratos

julio y septiembre retrocedieron un 8,68% y un 7,49%, por tonelada. Mientras los

fondos agrandaron su posición vendida en el mercado del cereal, podemos destacar

los siguientes factores que influyeron en la caída: Satisfactorio estado de los cultivos

en EE.UU., un área sembrada mayor a la esperada en EE.UU. (Ver informe),

existencias trimestrales superiores a las previstas en EE.UU., el acelerado ritmo de la

safrinha, la devaluación del real, el pobre estímulo desde la industria del etanol y el

bajo nivel de exportaciones semanales de EE.UU.

Nivel de futuros en CBOT últimos quince días: más alto 4.64, el bajo 4.06, cerrando a

4.07.

Gráfica último Año

MAÍZ

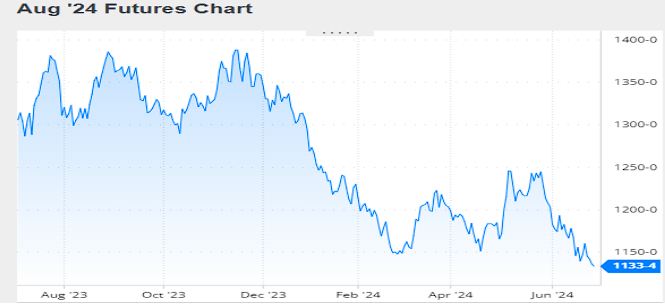

FRIJOL SOYA

A la baja cerró el frijol soya en Chicago en la 3ra semana de junio, donde los

contratos julio y agosto perdieron un 1,63% y un 1,82% por tonelada. Entre las

razones que acentuaron la debilidad de las cotizaciones de la oleaginosa destacamos:

El buen desarrollo de los cultivos en el Medio Oeste, la persistente devaluación del

real contra el dólar y exportaciones insuficientes de EE.UU. Si bien sobre el cierre de

la semana los operadores comenzaron a mirar con cierta preocupación la falta de

nuevas lluvias sobre el este del cinturón soyero/maicero, sumado esto a temperaturas

que están resultando mayores a los registros usuales, en general el cierre de la

siembra y el arranque del desarrollo de los cultivos se están dando dentro de los

parámetros normales gracias a la humedad acumulada durante mayo.

La última semana de junio fue negativa para los precios del frijol soya en Chicago,

donde los contratos julio y agosto perdieron un 0,86% y un 1,18% de su valor en

dólares por tonelada. Entre las razones que condujeron al mercado a la baja

destacamos: El satisfactorio estado de los cultivos en EE.UU., la persistente y fuerte

devaluación del real, el mal reporte semanal para las exportaciones de EE.UU.,

existencias mayores a las esperadas en EE.UU. El límite a las bajas lo impusieron: Un

área sembrada menor a la prevista en EE.UU. (Ver informe) y el ligero incremento del

área con sequía en el Medio Oeste.

Nivel de futuros en CBOT últimos quince días: más alto 11.96, el bajo 11.31, cerrando

a 11.33.

Gráfica último Año

FRIJOL SOYA

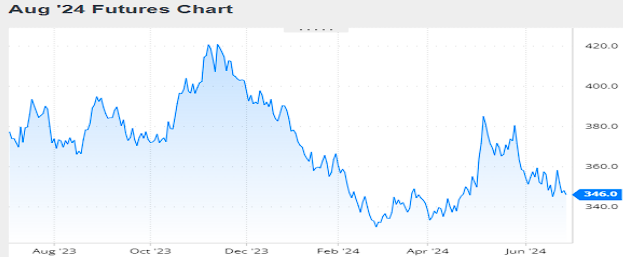

HARINA DE SOYA

Los precios de la harina de soya durante la 2da quincena de junio fueron mixtos,

donde los contratos de julio se incrementaron un 0.36% y los contratos de agosto

disminuyeron un 0.5% por tonelada. Este comportamiento se vio influenciado por los

informes de la Secretaría de Bioeconomía, que informó la molienda argentina de

frijol soya durante mayo en 3.968.990 toneladas, un 3,72% por encima de las

3.826.521 toneladas de abril y un 13,60% arriba de las 3.493.949 toneladas de igual

mes de 2023. Mientras que las existencias de frijol soya en poder de la industria al 1º

de junio las reportó en 3.447.147 toneladas, un 90,95% por encima de las 1.805.272

toneladas de mayo y un 50,68% arriba de las 2.287.719 toneladas en stock al 1º de

junio de 2023.

Por quinta semana consecutiva el real se devaluó contra el dólar. En ese período la

moneda de Brasil cayó un 6,40%, al pasar la paridad entre ambas divisas de 5,1044 a

5,4309 reales por dólar. Ese movimiento de las monedas aporta competitividad a las

exportaciones brasileñas, las vuelve más baratas para la demanda, al tiempo que

estimula a los productores a vender para obtener más reales por sus granos y para

aprovechar a hacer lugar para la safrinha que se está levantando en forma

acelerada.

La harina de soya cerró el mes de junio con leves bajas en la rueda en Chicago,

donde la semana volvió a dejar un saldo negativo para los precios. La influencia

bajista estuvo ejercida, entre otros factores, por la continuidad en la fuerte

devaluación del real contra el dólar, rondó el 1,4% al término de las acciones en la

plaza de granos, que acentuó la mejora en la competitividad de las exportaciones de

Brasil y que le brindó más estímulos para vender a los productores, buena parte de

los cuales, además, necesitan espacio físico para la safrinha.

Nivel de futuros en CBOT últimos quince días: más alto 363.9, el bajo 344.9, cerrando

a 346.0.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Viernes, 28 Junio 2024

INFORMES DEL USDA – STOCKS Y SIEMBRAS

El Departamento de Agricultura de los Estados Unidos publicó dos nuevos reportes

con datos centrados sobre el mercado estadounidense:

- Áreas sembradas

- Stocks al 1º de junio

A continuación, ofrecemos los principales datos de ambos informes:

ÁREAS SEMBRADAS (en millones de hectáreas)

FRIJOL SOYA

MAÍZ

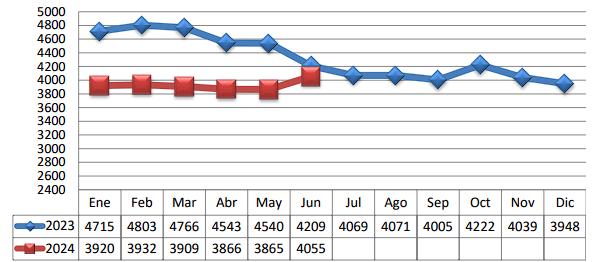

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.