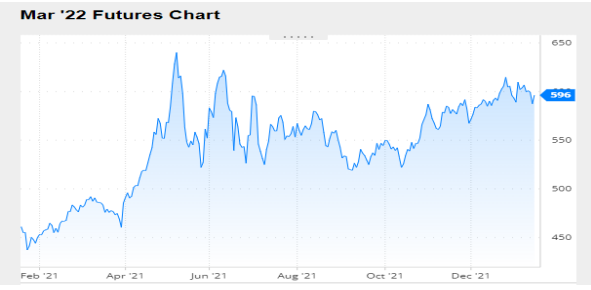

MAIZ

La primera semana de 2022 dejó incrementos importantes para los precios del maíz en

Chicago, donde los contratos marzo y mayo ganaron un 2,27 y un 2,14%, por tonelada.

El tiempo seco en el sur de Brasil y en buena parte de las zonas agrícolas de la

Argentina fue el fundamento alcista destacado, por la oportunidad que les dio a los

fondos de inversión de especular con recortes productivos. Los administradores de los

grandes fondos también estuvieron sometidos a la tentación de retirar ganancias del

sector de las materias primas para direccionarlas en otras herramientas financieras,

luego de que la Reserva Federal dejara entrever que la subida de tasas de interés

podría darse más temprano que tarde.

Los precios del maíz terminaron esta última semana con saldo negativo en Chicago,

donde las posiciones marzo y mayo perdieron un 1,73%, por tonelada. Más allá de las

subidas del viernes, en medio de rumores de nuevas compras chinas, el mercado

estuvo sometido a varias noticias bajistas, por los anuncios de lluvias en Sudamérica,

por versiones periodísticas preocupantes para la industria del etanol y por un informe

del USDA (Ver Informe) que matizó buenas y malas para la expectativa de los

operadores.

Nivel de futuros en CBOT últimos quince días: más alto 6.09, el bajo 5.86, cerrando a

5.96.

Gráfica último Año

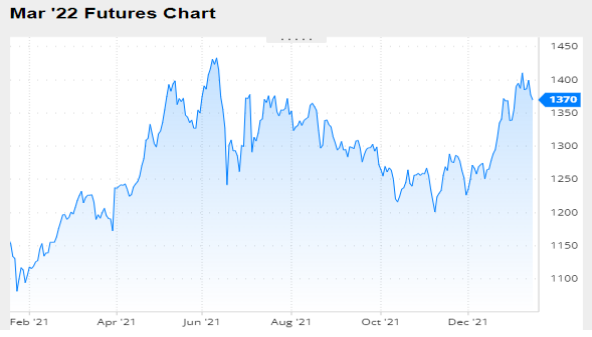

FRIJOL SOYA

Resultó muy positivo el balance de la primera semana de 2022 para los precios de la

soya en Chicago, donde los contratos marzo y mayo ganaron un 5,30 y un 5,17%, por

tonelada. El fundamento central de la tendencia alcista es el tiempo seco y muy

caluroso sobre el sur de Brasil y sobre amplias zonas agrícolas de la Argentina y de

Paraguay, donde las respectivas proyecciones de cosecha van dando cuenta del

deterioro de los cultivos.

El balance de la última semana de esta quincena resultó negativo para los precios de

la soya en Chicago, donde los contratos marzo y mayo perdieron un 2,87 y un 2,77%,

por tonelada. En la previa de un fin de semana largo en Estados Unidos por la

conmemoración, del natalicio de Martin Luther King, el mercado vio una importante

salida de fondos entre el jueves y el viernes, que se sumó a la registrada el lunes, en

medio de rumores sobre una inminente suba de tasas de interés por parte de la Reserva

Federal. Lo visto en el cierre de la semana estuvo relacionado con los pronósticos de

lluvias sobre el sur de Brasil las áreas agrícolas de la Argentina y de Paraguay.

Nivel de futuros en CBOT últimos quince días: más alto 14.11, el bajo 13.40, cerrando

a 13.70.

Gráfica último Año

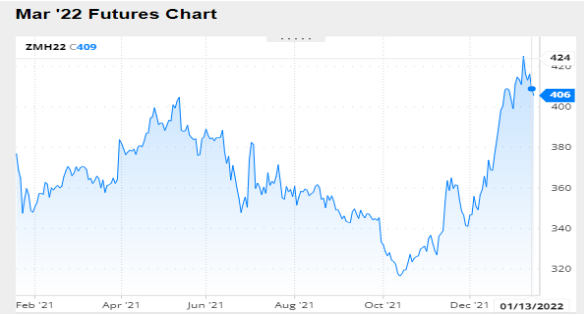

HARINA DE SOYA

Dentro del complejo soyero estadounidense, la harina es el producto que mejor

beneficio está sacando de la situación que se vive en Sudamérica. En efecto, después

de aumentar el viernes 15,43 dólares para la posición marzo, el subproducto ganó en

la semana un 6,5% frente al precio del viernes anterior. Desde el 30 de noviembre,

dicho contrato acumula un aumento del 24,60 por ciento. Esta situación guarda relación

con la posibilidad de que una caída en la oferta argentina de harina de soya mejore las

perspectivas exportadoras estadounidenses.

Los precios de la soya cerraron la última semana de esta quincena con importantes

bajas en Chicago, en una jornada que tuvo a los principales indicadores de Wall Street

en rojo y a los fondos ocupados en liquidar contratos de materias primas, entre ellas

las agrícolas, en busca de mejores horizontes –bonos– frente a una posible subida de

tasas de interés por parte de la Reserva Federal de los Estados Unidos. Hoy un informe

de Golman Sachs anticipó que la FED subiría las tasas al menos cuatro veces durante

2022.

Los pronósticos de lluvias para los tres Estados del sur de Brasil en las próximas dos

semanas, con acumulados que se prevé importantes, sobre todo para Rio Grande do

Sul, y el tiempo húmedo que también se augura sobre buena parte de las zonas

agrícolas de la Argentina y de Paraguay, fueron la principal razón de la tónica bajista.

Nivel de futuros CBOT últimos quince días: más alto 429, el bajo 399, cerrando a 406.

Gráfica último Año

HARINA DE SOYA

Notas de cierre

INFORME DEL USDA – ENERO 12 2022

El Departamento de Agricultura de los Estados Unidos publicó hoy tres informes

relevantes para el futuro de los precios de los granos:

• Oferta y demanda de granos en el nivel mundial

• Stocks al 1º de diciembre en EE. UU.

• Siembra de trigos de invierno en EE. UU.

Lo más relevante de estos reportes estuvo en el informe mensual, con los ajustes en

los respectivos volúmenes de las cosechas de soya en Brasil, Argentina y en Paraguay.

Entre los tres países el recorte fue de 9,5 millones de toneladas, un volumen que se

mantuvo dentro de las proyecciones de los privados en virtud del tiempo seco que

afecta las cosechas desde el sur brasileño y hacia abajo.

En cuanto al maíz, también hubo ajustes en las ofertas previstas para Brasil y para la

Argentina, pero el hecho de que el USDA haya mantenido sin cambios las proyecciones

sobre las ventas externas de ambos países les restó relevancia a los recortes en las

cosechas. Además, en el caso del cereal, resultó más importante para el mercado la

revisión alcista de la cosecha estadounidense y el incremento del stock final, dos

hechos bajistas para los precios, que fueron parcialmente compensados por la mayor

demanda de la industria del etanol.

A continuación, ofrecemos los principales datos de los nuevos trabajos oficiales:

SOYA

En su puesta a punto de la estimación de cosecha 2021/2022 de soya en Estados

Unidos, el USDA elevó de 120,43 a 120,71 millones de toneladas el volumen

recolectado, que así quedó cerca de los 120,65 millones previstos por los privados. El

rinde promedio fue incrementado de 34,43 a 34,57 quintales por hectárea.

Para el resto de las variables comerciales estadounidenses el organismo elevó de 6,97

a 6,99 millones de toneladas el stock inicial; mantuvo la molienda en 59,60 millones;

incrementó de 62,77 a 62,79 millones el uso total, y mantuvo en 55,79 millones las

exportaciones. Tras esos movimientos, las existencias finales fueron proyectadas en

9,52 millones de toneladas, por encima de los 9,25 millones de diciembre y de los 9,47

millones augurados por los privados.

Cosecha 2021/2022 en Estados Unidos (en millones de toneladas)

Existencias finales 2021/2022 en Estados Unidos (en millones de toneladas)

Con la atención del mercado, el USDA redujo su estimación sobre el volumen de la

cosecha de soya de Brasil, de 144 a 139 millones de toneladas, en tanto que la

previsión sobre las exportaciones la mantuvo en 94 millones. Así, el organismo fue más

pesimista que el gobierno brasileño.

En efecto, en su informe mensual la Conab redujo ayer su proyección sobre la cosecha

brasileña de 142,79 a 140,50 millones de toneladas y ajustó de 90,67 a 89,31 millones

su expectativa sobre las exportaciones.

Cosecha 2021/2022 en Brasil (en millones de toneladas)

En cuanto a la Argentina, el USDA redujo su expectativa de cosecha de soya de 49,50

a 46,50 millones de toneladas. Acerca de las ventas externas, el organismo ajustó las

de poroto, de 5,35 a 4,85 millones de toneladas, las de harina, de 29,30 a 28,80

millones, y las de aceite, de 6,25 a 5,90 millones.

Cosecha 2021/2022 en Argentina (en millones de toneladas)

Para completar el trío de los principales países proveedores sudamericanos, el USDA

ajustó su estimación de cosecha para Paraguay de 10 a 8,50 millones de toneladas, al

igual que las exportaciones, de 6,35 a 5,25 millones.

Las importaciones chinas de soya fueron sostenidas por el USDA en 100 millones de

toneladas.

En el nivel mundial la producción de soya fue estimada por el USDA en 372,56 millones

de toneladas, por debajo de los 381,78 millones del reporte de diciembre. Las

existencias finales fueron calculadas en 95,20 millones de toneladas, abajo de los 102

millones del trabajo anterior y de los 99,93 millones proyectados por los privados.

Existencias finales 2021/2022 en el Mundo (en millones de toneladas)

En su reporte trimestral el USDA informó hoy las existencias de soya estadounidense

al 1º de diciembre en 85,71 millones de toneladas, volumen que quedó por encima de

los 85,16 millones previstos por los privados y un 6,87% arriba de los 80,20 millones de

igual momento de 2020.

Stocks trimestrales al 1º de diciembre en Estados Unidos (en millones de

toneladas)

MAIZ

En su revisión sobre la cosecha en Estados Unidos, el USDA elevó el volumen

recolectado de 382,59 a 383,94 millones de toneladas, dato que superó los 382,77

millones previstos por el mercado. Ese incremento se sustentó en una mayor área

cosechada, dato que pasó de 34,44 a 34,56 millones de hectáreas.

En el resto de las variables comerciales estadounidenses el organismo redujo de 31,41

a 31,36 millones de toneladas; mantuvo el uso forrajero en 143,52 millones, pero elevó

el uso total de 313,20 a 315,23 millones, esto, por la previsión de una mayor demanda

de la industria del etanol, con un volumen que pasa de 133,36 a 135,26 millones de

toneladas. La proyección de exportaciones, en tanto, fue reducida de 63,50 a 61,60

millones. Con todos los cambios antedichos, el USDA estimó las existencias finales en

39,11 millones de toneladas, por encima de los 37,94 millones de diciembre y de los

37,39 millones pronosticados por los privados.

Cosecha 2021/2022 en Estados Unidos (en millones de toneladas)

Existencias finales 2021/2022 en Estados Unidos (en millones de toneladas)

Acerca de la oferta de Sudamérica, el USDA redujo hoy de 118 a 115 millones de

toneladas su expectativa sobre la producción de maíz en Brasil, pero mantuvo su

cálculo de exportaciones en 43 millones.

Ayer la Conab ajustó su proyección de cosecha brasileña de 117,18 a 112,90 millones

de toneladas, mientras que la expectativa sobre las ventas externas fue sostenida en

36,68 millones.

Cosecha 2021/2022 en Brasil (en millones de toneladas)

En cuanto a la Argentina, el USDA redujo su estimación de cosecha de 54,50 a 54

millones de toneladas, pero mantuvo la previsión de exportaciones en 39 millones.

Cosecha 2021/2022 en Argentina (en millones de toneladas)

Para Ucrania el USDA elevó de 40 a 42 millones de toneladas el volumen de la cosecha

y de 32,50 a 33,50 millones la estimación sobre sus exportaciones.

Del lado de la demanda, el USDA estimó las importaciones de China en 26 millones de

toneladas, sin cambios.

Entre los compradores tradicionales, las importaciones de México fueron elevadas de

17 a 17,30 millones de toneladas. Para Japón, la Unión Europea y el Sudeste Asiático

no hubo cambios, sus compras fueron sostenidas en 15,60, 15 y en 17,40 millones de

toneladas, respectivamente.

Las importaciones de Canadá fueron elevadas de 3 a 3,30 millones de toneladas. La

importancia de este dato para Chicago reside en que buena parte de sus compras las

hace en Estados Unidos y que en la campaña anterior su demanda se limitó a 1,58

millones de toneladas. El fracaso de las cosechas de cebada, avena y trigo son el

fundamento de las mayores importaciones canadienses.

En el nivel mundial la producción de maíz fue estimada por el USDA en 1206,96

millones de toneladas, por debajo de los 1208,73 millones del reporte de diciembre. Las

existencias finales fueron calculadas en 303,07 millones de toneladas, abajo de los

305,54 millones del trabajo anterior y de los 304,08 millones proyectados por los

privados.

Existencias finales 2021/2022 en el Mundo (en millones de toneladas)

En su reporte trimestral el USDA relevó hoy las existencias de maíz estadounidense al

1º de diciembre en 295,85 millones de toneladas, volumen que quedó por encima de

los 294,70 millones previstos por los privados y un 3,13% arriba de los 286,88 millones

de igual momento de 2020.

Stocks trimestrales al 1º de diciembre en Estados Unidos (en millones de

toneladas)

INFORMACIÓN DE INTERES

TRM PROMEDIO MES AÑO 2020 VS 2021

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters.