MAÍZ

En la 1ra semana de enero el maíz bajó en Chicago, donde los contratos marzo y mayo

retrocedieron un 2,78%, por tonelada. Entre las razones de la caída de las cotizaciones

del forrajero destacamos: las ventas por toma de ganancias de los especuladores y las

buenas perspectivas para Sudamérica. Durante la semana también hubo factores de

soporte para los precios del maíz, entre ellos: Embarques mayores a los previstos y la

continuidad del acelerado ritmo de las exportaciones de EE.UU.

En la 2da semana de esta quincena el maíz repuntó en Chicago, donde los contratos marzo

y mayo sumaron un 1,88% y un 1,85%, por tonelada. La mejora del forrajero estuvo dada

por: El adelanto interanual de las exportaciones estadounidenses y la apreciación del real

contra el dólar. Del lado de los factores que limitaron las mejoras incluimos: Un reporte

poco alentador desde la industria del etanol.

Con bajas superiores al 5,4%, y con una venta estimada por los privados de 50.000

contratos por parte de los fondos de inversión, cerró la rueda del maíz en Chicago, como

consecuencia del informe mensual del USDA (Ver informe) que fue en el sentido opuesto

al esperado por los operadores. Y finalmente el día de hoy se negoció el maíz con ligeras

bajas en Chicago, presionado por la fuerte caída del valor del petróleo (-4,5%) derivada

de cierta distención en la relación entre la Casa Blanca y el régimen teocrático que

gobierna Irán.

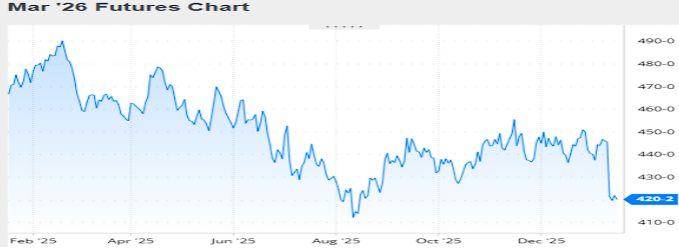

Nivel de futuros en CBOT últimos quince días: más alto 4.48, el bajo 4.17, cerrando a

4.20.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Los precios del frijol soya bajan en Chicago, donde las posiciones marzo y mayo

descendieron en la 1ra semana de enero un 2,49% y un 2,37%, por tonelada. Las razones

de las bajas no son novedosas para el mercado, que sigue padeciendo las consecuencias

de la guerra comercial provocada por la Casa Blanca: Bajas exportaciones semanales de

EE.UU., cultivos en buen estado y el comienzo de la cosecha en Brasil.

Con saldo a favor cerró la 2da semana de enero el frijol soya en Chicago, donde los

contratos marzo y mayo sumaron un 1,60% y un 1,52%, por tonelada. Este repunte

parcial de los precios de la oleaginosa tras las pérdidas en torno del 2,40% del segmento

anterior, tuvo entre sus protagonistas a los fondos de inversión, que en este momento del

año hacen un rebalanceo de carteras. Entre los fundamentos propios del mercado agrícola

que estimularon la acción de los especuladores podemos citar: el buen volumen de los

embarques semanales, el pronóstico de menores ventas de Brasil a China. El límite a la

tónica alcista lo pusieron: La confirmación del atraso en las exportaciones estadounidenses

y el buen avance de la cosecha en Brasil.

A la baja terminaron los precios del frijol soya en Chicago y el principal factor bajista fue

el informe del USDA con sus cifras mensuales y trimestrales. En su informe de

estimaciones agrícolas el organismo elevó de 115,75 a 115,99 millones de toneladas su

cálculo sobre la cosecha 2025/2026 de USA. Al término de la quincena el frijol soya cerró

la rueda de Chicago con precios al alza y entre los factores que influyeron en la mejora se

destacaron el aumento del valor del aceite, los buenos datos oficiales sobre las

exportaciones de Estados Unidos y otro alentador reporte sobre la molienda.

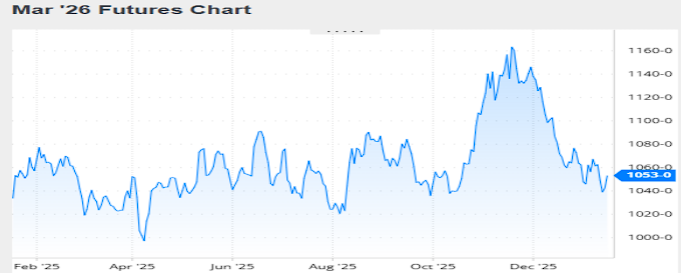

Nivel de futuros en CBOT últimos quince días: más alto 10.69, el bajo 10.38, cerrando a

10.52.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

En la primera quincena de 2026, los precios de la harina de soya disminuyeron 3.47%

para los contratos de marzo. Entre las razones de esta baja se destacan: la volatilidad por

la cosecha récord sudamericana, las expectativas del crushing del frijol soya en EE. UU.

que fue alto en diciembre 2025 y por la demanda china, con tendencia a la baja en

Chicago. Factores como la gran producción de Brasil y Argentina y la disminución de la

producción en EE. UU., afectaron los costos, con proyecciones apuntando a precios más

altos para la campaña 2025/26 en comparación con 2024/25. El informe WASDE del USDA

de enero 12/26, sorprendió al mercado con ajustes que aumentaron la oferta de frijol soya

en EE. UU., generando presión bajista inmediata en precios de la harina de soya en

Chicago, durante la primera quincena.

Factores Claves que Influyeron en los Precios: Abundancia de Oferta Sudamericana: una

producción récord de frijol soya en Brasil y Argentina para la campaña 2025/26,

presionaron los precios a la baja en el mercado global. Demanda China: Las negociaciones

comerciales entre EE.UU. y China fueron cruciales y las esperanzas de un acuerdo

impulsaron los precios, aunque la demanda de exportaciones de EE.UU. disminuyó

inicialmente. Producción de EE.UU.: La cosecha de Estados Unidos fue elevada de 115,75

a 115,99 millones de toneladas, contra los 115,10 millones previstos por los privados.

En resumen, los precios de la harina de soya durante la primera quincena de enero de

2026, estuvieron marcados por la competencia de la cosecha sudamericana frente a la

demanda china y la oferta estadounidense, creando un mercado dinámico con tendencia

general a la baja, pero con momentos de recuperación.

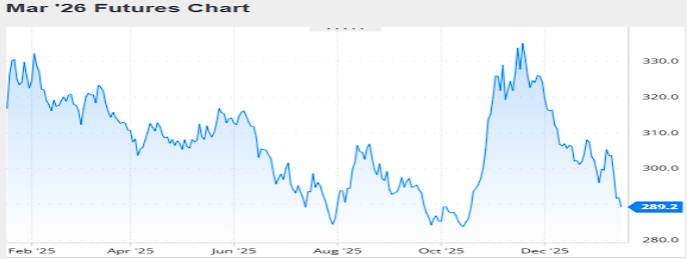

Nivel de futuros en CBOT últimos quince días: más alto 306.6, el bajo 289.0, cerrando a

289.2.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

INFORME DEL USDA – ENERO 12/26

El Departamento de Agricultura de los Estados Unidos publicó los siguientes reportes,

relevantes para la formación de los precios de los granos en Chicago: Estimaciones

agrícolas mensuales y Existencias trimestrales en EE.UU. al 1º de diciembre.

En dirección contraria de la expectativa de los operadores, el USDA elevó sus previsiones

sobre los volúmenes de las cosechas y de las existencias finales de frijol soya y de maíz

en Estados Unidos, contribuyendo a la caída de sus precios en Chicago. Para la oleaginosa,

además, volvió a recortar su cálculo sobre las exportaciones, que se mantienen como las

más bajas desde la campaña 2012/2013.

En cuanto al informe trimestral de existencias en EE.UU. al 1º de diciembre, el USDA

reveló cifras mayores a las previstas por los privados en frijol soya y maíz.

Ofrecemos a continuación los principales datos contenidos en los reportes publicados hoy:

FRIJOL SOYA

En su revisión de las cifras de Estados Unidos, el USDA elevó de 115,75 a 115,99 millones

de toneladas su estimación sobre la cosecha de frijol soya, luego de llevar el área de 32,50

a 32,54 millones de hectáreas y de sostener el rinde promedio en 35,64 quintales por

hectárea. Los privados esperaban la producción en 115,10 millones y el rinde en 35,44

quintales.

En el resto de las variables comerciales, el organismo incrementó el stock inicial de 8,61

a 8,84 millones de toneladas; mantuvo las importaciones en 540.000 toneladas; elevó de

69,54 a 69,94 millones la molienda y de 72,53 a 72,99 millones el uso doméstico, pero

recortó de 44,50 a 42,86 millones la previsión sobre las exportaciones, que se

mantuvieron como las más bajas desde la campaña 2012/2013. Con estos retoques, el

USDA proyectó las existencias finales de frijol soya en 9,52 millones de toneladas, por

encima de los 7,89 millones de diciembre y de los 7,95 millones augurados por los

operadores en la previa del trabajo oficial.

Producción en Estados Unidos (en millones de toneladas)

Rinde promedio en Estados Unidos (en quintales por hectárea)

Stock final en Estados Unidos (en millones de toneladas)

Acerca de la producción en Sudamérica, el USDA elevó de 175 a 178 millones de toneladas

su estimación sobre el volumen de la cosecha en Brasil y de 112,50 a 114 millones sus

exportaciones. La Conab actualizará sus cifras este jueves, luego de proyectar en

diciembre la cosecha y las ventas de frijol soya sin procesar en 177,12 y en 112 millones

de toneladas.

Producción en Brasil (en quintales por hectárea)

Para la Argentina el USDA no hizo cambios, al sostener en 48,50 millones de toneladas

su cálculo sobre la producción y en 8,25, 29 y en 6,15 millones de toneladas las

exportaciones de grano, harina y de aceite, respectivamente.

Producción en la Argentina (en quintales por hectárea)

La previsión sobre las importaciones chinas de frijol soya el USDA la sostuvo en 112

millones de toneladas.

En el nivel mundial el USDA proyectó la producción de frijol soya en 425,68 millones de

toneladas, contra los 422,54 millones calculados en diciembre, en tanto que las existencias

finales las estimó en 124,41 millones, frente a los 122,37 del mes anterior y a los 123,07

millones augurados en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Bien podría decirse que lo más inesperado del nuevo informe mensual del USDA estuvo

en el espacio del maíz, donde el volumen de la cosecha récord fue incrementado de 425,53

a 432,34 millones de toneladas, lejos de los 420,44 millones previstos en promedio por

los privados y afuera del rango manejado por los operadores, que fue de 415,38 a 424,20

millones. Esa divergencia se dio luego de que los técnicos del USDA llevaron la superficie

de 36,42 a 36,95 millones de hectáreas y el rinde promedio de 116,74 a inéditos 117,06

quintales por hectárea, dato este último que también contrastó con los 115,49 quintales

pronosticados por los privados.

En el resto de las variables comerciales el USDA elevó de 38,91 a 39,40 millones de

toneladas el stock inicial estadounidense; de 154,95 a 157,49 millones el uso forrajero, y

de 332,25 a 334,53 millones el uso total, con la demanda de la industria del etanol estable

en 142,25 millones. Las exportaciones las sostuvo en el récord de 81,28 millones de

toneladas. En el balance de todas las cifras, el USDA proyectó las existencias finales de

maíz en 56,56 millones de toneladas, por encima de los 51,53 millones del mes pasado y

de los 50,09 millones calculados por los operadores.

Producción en Estados Unidos (en millones de toneladas)

Rinde promedio en Estados Unidos (en quintales por hectárea)

Stock final en Estados Unidos (en millones de toneladas)

Respecto de Brasil el USDA sostuvo sus previsiones sobre la cosecha y las exportaciones

de maíz en 131 y en 43 millones de toneladas. Pasado mañana la Conab publicará sus

nuevas estimaciones mensuales, luego de que en diciembre proyectó la producción y las

ventas externas de maíz en 138,88 y en 46,50 millones de toneladas, respectivamente.

Producción en Brasil (en quintales por hectárea)

Tampoco hubo cambios para la Argentina, dado que el USDA mantuvo en 53 millones de

toneladas la cosecha del forrajero y en 37 millones las exportaciones.

Producción en la Argentina (en quintales por hectárea)

Para el cuarto proveedor mundial de maíz, Ucrania, el USDA sostuvo sus estimaciones de

cosecha y de ventas externas sin variantes, en 29 y en 23 millones de toneladas.

Del lado de la demanda el organismo tampoco introdujo cambios en sus proyecciones al

estimar las importaciones de México, la Unión Europea, el Sudeste Asiático y Japón en

25,80, 20, 21,30 y en 15,50 millones de toneladas, respectivamente.

En el nivel mundial el USDA proyectó la producción de maíz en 1296,01 millones de

toneladas, contra los 1282,96 millones calculados en diciembre, en tanto que las

existencias finales las estimó en 290,91 millones, por encima de los 279,15 del mes

anterior y de los 279,62 millones augurados en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

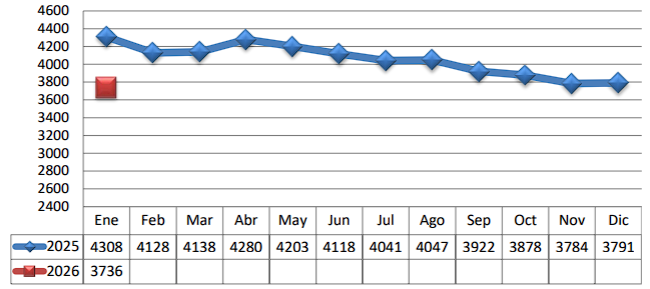

TRM PROMEDIO MES AÑO 2025 VS 2026

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters.