MAÍZ

El maíz completó la primera semana de esta quincena con saldo negativo en Chicago,

donde los contratos mayo y julio bajaron un 1,63% y un 1,36%, por tonelada. En las

bajas hubo una importante participación de los fondos de inversión, que optaron por

retirar ganancias en un contexto que continúa siendo de alta incertidumbre. Entre los

factores que presionaron las cotizaciones del forrajero a la baja destacamos: La falta

de avances en las negociaciones entre EE.UU. y la UE, el pronóstico de una

producción mundial récord y el anuncio de una mayor cosecha en Ucrania.

El maíz completó la segunda semana bajista seguida en Chicago, donde los contratos

mayo y julio retrocedieron un 0,72% y un 0,97% por tonelada, en la segunda semana

de esta quincena. En el contexto de una crisis arancelaria vigente, destacamos los

factores que contribuyeron con la caída de las cotizaciones del forrajero: El rápido

avance de la siembra en EE.UU., la mejora del balance hídrico en las zonas

productoras y las buenas perspectivas para la oferta de Sudamérica.

El maíz se negoció al alza el último día de abril en Chicago, donde las subidas más

importantes se concentraron sobre las primeras dos posiciones. Este repunte tras las

importantes pérdidas de las dos jornadas precedentes tiene entre sus fundamentos la

decisión de la Casa Blanca de moderar su escalada arancelaria contra la importación

de automóviles y autopartes, un tema que colisionaba con los intereses de algunos de

los principales compradores de maíz estadounidense, como México y Japón y de

etanol, como Canadá.

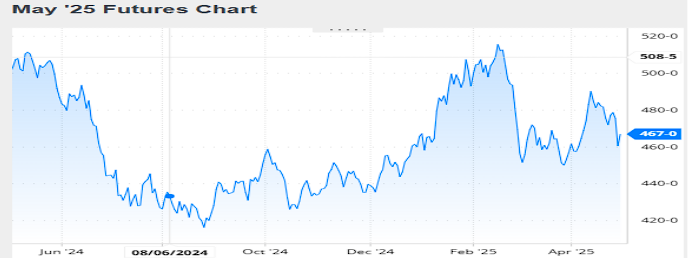

Nivel de futuros en CBOT últimos quince días: más alto 4.88, el bajo 4.61, cerrando a

4.67.

Gráfica último Año

MAÍZ

FRIJOL SOYA

El frijol soya cerró la 1ra semana de esta quincena, previo a la Pascua con leves bajas

en Chicago, donde los contratos mayo y julio retrocedieron un 0,60% y un 0,50%,

por tonelada. Además de una lógica toma de ganancias de los inversores, sobre todo

en un contexto de tanta incertidumbre, destacamos los factores que influyeron en la

caída: La vigente guerra comercial entre EE.UU. y China, la liberación parcial del

mercado cambiario en la Argentina, el clima y la siembra 25/26. Entre los factores

que limitaron la caída se pueden ubicar: El reporte mensual de molienda en EE.UU. y

las buenas ventas semanales de EE.UU.

Fue positivo el balance de la última semana de abril para los precios del frijol soya en

Chicago, donde las posiciones mayo y julio subieron un 1,28% y un 1,10%, por

tonelada. En tiempos dominados por la incertidumbre, la verdad se vuelve un hecho

relativo y las acciones de los especuladores se orientan hacia el lado de los dichos que

se esperan sean ciertos. De los factores que aportaron al cierre positivo del frijol soya

destacamos: El acercamiento entre EE.UU. y China comunicado por la Casa Blanca, la

apreciación de real contra el dólar y menos posibilidades de paso de tierras del maíz

al frijol soya.

Mientras el índice de confianza de los consumidores estadounidenses cae por quinto

mes consecutivo hasta el punto más bajo desde mayo de 2020, tiempos del Covid y

los síntomas de recesión son cada día más tangibles para la economía de Estados

Unidos, el frijol soya se vuelve a negociar con precios a la baja en la rueda diaria de

Chicago. En esto influyen la ausencia de negociaciones entre Estados Unidos y

China, las buenas condiciones ambientales para el progreso de la

siembra 2025/2026, con humedades restauradas por lluvias regulares sobre el

cinturón soyero/maicero y el petróleo perforando la barrera de contención de los 60

dólares por barril.

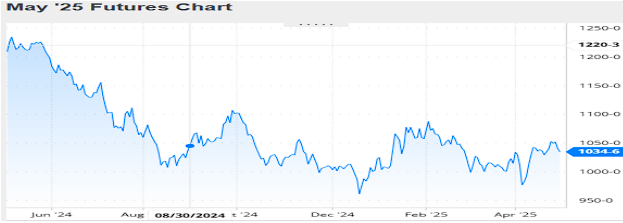

Nivel de futuros en CBOT últimos quince días: más alto 10,56, el bajo 10.28, cerrando

a 10.34.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la harina de soya cerraron a la baja en la 2da quincena de abril, donde

el contrato mayo bajó 1.66% por tonelada, influenciados por la molienda que

incrementó 0,3 Mt hasta 65,9 Mt, debido al aumento del uso interno de harina de

soya. En este sentido, aumentan las exportaciones de aceite de soya, pero se reduce

el uso de aceite de soya para biocombustibles en función del ritmo de producción

hasta la fecha. Sin embargo, se prevé un mayor uso en la última parte de la campaña

debido a que los aranceles afectarían las importaciones de otras materias primas para

biocombustibles, como el aceite de cocina usado. Adicionalmente el crushing mundial

para la campaña 2024/25, se eleva en 2 Mt, hasta 354,8 Mt, por una mayor molienda

en Brasil, Argentina, Ucrania y Estados Unidos, impulsada por un aumento en el

consumo de harina de soya en todo el mundo.

Sin una confirmación oficial, China eliminó el arancel del 125% a las importaciones de

etano procedente de Estados Unidos, una medida que aliviará la presión sobre las

empresas chinas que importan etano estadounidense para la producción petroquímica

y como otro hecho adverso derivado de esta disputa, como ocurrió en la anterior

guerra comercial, desde China se vuelve a hablar de la posibilidad de reducir el uso

de harina de soya en la alimentación animal. En concreto, el Ministerio de Agricultura

chino oficializó su intención de reducir el uso de granos en la alimentación del ganado

a alrededor del 60% y disminuir el contenido de harina de soya a alrededor del 10%,

en un plan de ahorro de alimentos. Un plan anterior con estos mismos

objetivos establecía reducir el uso de harina de soya a menos del 13% para 2025,

frente al 14,5% de 2022. En 2023 la proporción de harina de soya en la alimentación

animal ya se había reducido al 13%, pero, ahora, el nuevo objetivo refleja un enfoque

más agresivo para lograr una «mayor autosuficiencia alimentaria».

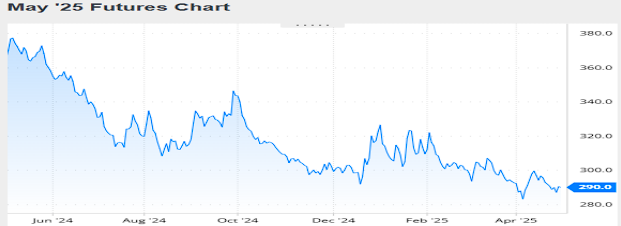

Nivel de futuros en CBOT últimos quince días: más alto 298.5, el bajo 285.8, cerrando

a 290.0.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

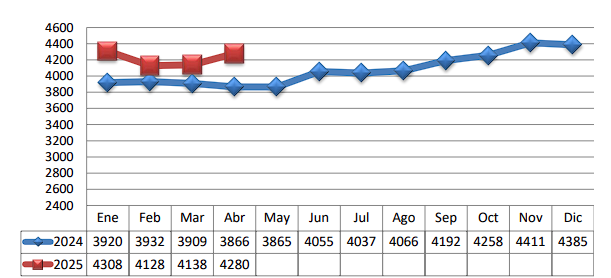

TRM PROMEDIO MES AÑO 2024 VS 2025

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.