MAÍZ

Luego de las fuertes bajas de la semana anterior, el maíz registró un muy parcial

repunte en Chicago, donde las posiciones septiembre y diciembre recuperaron un

0,74% y un 0,77% por tonelada, en la 1ra semana de Julio. Con compras de

ocasión de los inversores, menos entusiastas de lo que se esperaba luego de que los

precios del maíz tocaron mínimos desde octubre de 2020. Entre los factores que

soportaron las cotizaciones, que en rigor fueron pocos, destacamos: La falta de

humedad en zonas del Medio Oeste, la firmeza del petróleo y el repunte del real. Y

entre los factores que limitaron la mejora de los precios del maíz destacamos: El

acelerado ritmo de la safrinha en Brasil y las bajas exportaciones semanales de

EE.UU.

Negativo fue el saldo de la semana para los precios del maíz en Chicago, donde los

contratos septiembre y diciembre perdieron un 2,07% y un 2,18% por tonelada en la

2da semana. El aporte de los fondos de inversión para que el cereal se ubique en el

nivel de precios más bajo en casi cuatro años resulta incuestionable, con una posición

vendida récord en la plaza estadounidense. Entre los argumentos de mercado que

sirven para sustentar esa actitud de los especuladores destacamos: El buen estado de

los cultivos estadounidenses, pobres cifras en la industria del etanol, la presión por el

acelerado ritmo de la safrinha y los datos del informe mensual del USDA. Como lo

señalamos, el informe mensual del USDA también tuvo un costado alcista y bien

marcado por las bajas existencias estadounidenses (Ver informe).

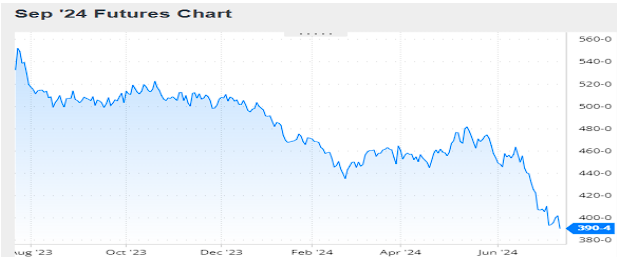

Nivel de futuros en CBOT últimos quince días: más alto 4.12, el bajo 3.90, cerrando a

3.90.

Gráfica último Año

FRIJOL SOYA

La semana de la Independencia de Estados Unidos fue completamente positiva para

el frijol soya, con cuatro ruedas alcistas seguidas en Chicago, donde los contratos

agosto y septiembre sumaron un 2,89% y un 2,36% por tonelada. Entre las razones

que movieron a los inversores a aprovechar la ocasión para comprar contratos del

frijol destacamos: La falta de humedad en zonas del Medio Oeste, la fuerte subida del

valor del aceite, las cifras del agregado agrícola del USDA en Brasil y el repunte del

real contra el dólar.

A la baja cerraron la 2da semana de julio los precios del frijol soya en Chicago, donde

los contratos agosto y septiembre perdieron un 5,25% y un 5,99% por tonelada. Con

los fondos de inversión empujando las cotizaciones de la oleaginosa hasta el nivel

más bajo en casi cuatro años y con una posición vendida récord. De los

fundamentos de mercado que presionaron sobre el mercado destacamos: El buen

estado de los cultivos en EE.UU., bajas exportaciones semanales en USA y las buenas

ventas externas de Brasil.

Tras las bajas de la semana pasada y desde el nivel de precios más deprimido en casi

cuatro años, el frijol soya volvió hoy a cerrar con importantes bajas en

Chicago. Influyeron en ello nuevas lluvias de diversa intensidad sobre el Medio Oeste,

que continúan afirmando el buen estado general de los cultivos. Además, los

pronósticos auguran más precipitaciones para el resto de la semana, con los mayores

acumulados sobre la porción este de esa zona núcleo para los granos gruesos. De

cara al reporte semanal sobre cultivos que el USDA publicará a las 17, el promedio de

las estimaciones privadas auguró una subida del 68% al 69% de la proporción del

frijol soya en estado bueno/excelente.

Nivel de futuros en CBOT últimos quince días: más alto 11.67, el bajo 10.76, cerrando

a 10.78.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Siguiendo la tendencia del frijol soya durante la 1ra semana de julio, los precios del

frijol soya se incrementaron en Chicago, donde los contratos de agosto y septiembre

aumentaron 2.29% y 0.78% respectivamente, por tonelada. Soportados por el precio

del aceite, que viene copiando las subidas que registró el aceite de palma en Malasia

en las cuatro ruedas precedentes. La falta de humedad en el este del cinturón

soyero/maicero también aporta a la tónica alcista al frijol soya y harina de soya. Entre

los factores que limitaron la firmeza se volvió a destacar la persistente devaluación

del real contra el dólar, al cierre de Chicago la paridad se ubicó en 5,6951 reales por

dólar, que sigue mejorando la competitividad de las exportaciones de Brasil, en

detrimento de las de Estados Unidos.

Los precios de la harina de soya cerraron a la baja en Chicago, donde los contratos de

agosto y septiembre disminuyeron 6.67% y 7.09% por tonelada en la 2da semana de

julio. Influenciados por la firmeza del valor del petróleo, que afianza las

cotizaciones del aceite, el freno en el proceso de devaluación del real contra el

dólar evidenciado desde el miércoles, por la mejora de los cultivos del frijol soya

informada por el USDA, como desprendimiento de la tormenta tropical Beryl y por la

fuerte caída del valor del aceite, un paso con bastante de lógica luego de la

subida del 12,43% que el subproducto del frijol soya acumulara durante la

semana anterior.

Un fundamento bajista que se agregó el día de hoy al ya golpeado nivel de precios de

los granos y subproductos fue el intento de magnicidio ocurrido el sábado en

EE.UU. contra el ex presidente de Estados Unidos, Donald Trump, dado que en el

mercado se especula con que ese hecho favorezca sus posibilidades en las

elecciones de noviembre. Y con él en la Casa Blanca, son muchos los que creen que

podría sobrevenir una nueva versión de la guerra comercial entre Estados Unidos y

China.

Nivel de futuros en CBOT últimos quince días: más alto 359.2, el bajo 332.8, cerrando

a 333.8.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Viernes, 12 Julio 2024

INFORME DEL USDA- JULIO 12/24

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual con las estimaciones sobre oferta y demanda de granos. Sin cambios

relevantes en las cifras respectivas al frijol soya, lo más importante del reporte estuvo

en los datos sobre los cereales.

En efecto, para el maíz sorprendió el organismo al ajustar fuerte las existencias

finales estadounidenses 2023/2024, eso alivianó mucho la carga bajista de una

producción 2024/2025 que fue revisada al alza, se prevé como la tercera más grande

histórica, como se esperaba, por el incremento del área sembrada que el USDA ya

había anticipado a finales de junio.

Volvió a defraudar el organismo con el recorte sobre la cosecha 2023/2024 de maíz

en la Argentina, dado que parece no lograr dimensionar el impacto que tuvieron los

ataques de chicharrita sobre los cultivos.

Ofrecemos a continuación el repaso por las cifras más importantes del nuevo trabajo

oficial:

FRIJOL SOYA

Campaña 2023/2024

Existencias finales en Estados Unidos (en millones de toneladas)

El USDA estimó la cosecha de frijol soya de Brasil en 153 millones de toneladas, sin

cambios respecto de junio, pero elevó de 102 a 103 millones el saldo exportable. Ayer

la Conab calculó la producción y las exportaciones de frijol soya en 147,34 y en 92,43

millones de toneladas, respectivamente.

Producción en Brasil (en millones de toneladas)

Para la Argentina el USDA redujo su estimación de cosecha de frijol soya de 50 a

49,50 millones de toneladas. En cuanto a los cálculos sobre las exportaciones, elevó

de 4,60 a 5,60 las ventas de frijol, pero sostuvo en 24,40 millones las de harina y en

4,80 millones las de aceite.

Producción en Argentina (en millones de toneladas)

Las importaciones chinas fueron elevadas de 105 a 108 millones de toneladas.

Campaña 2024/2025

La nueva cosecha de frijol soya de Estados Unidos fue estimada por el USDA en

120,70 millones, por debajo de los 121,11 millones del informe anterior, pero por

encima de los 120,38 millones calculados por los privados. En esto influyó

exclusivamente el ajuste de área hecho a finales de junio, de 35,01 a 34,84 millones

de hectáreas, dado que el rinde promedio esperado fue sostenido en 34,97 quintales

por hectárea.

Acerca del resto de las variables comerciales, y con el leve ajuste de las existencias

iniciales de 9,53 a 9,40 millones de toneladas, el organismo mantuvo sin cambios la

molienda, en 66 millones, el uso total, en 68,99 millones, y las exportaciones, en

49,67 millones. Así, el stock final fue ajustado de 12,38 a 11,85 millones de

toneladas, contra los 12,22 millones estimados por los operadores en la previa del

trabajo oficial.

Producción en Estados Unidos (en millones de toneladas)

Rinde promedio en Estados Unidos (en quintales por hectárea)

Existencias finales en Estados Unidos (en millones de toneladas)

Sin cambios proyectó el USDA las cosechas de Brasil y de la Argentina, en 169 y en

51 millones de toneladas. La misma suerte corrió Paraguay, para el que se auguran

10,70 millones.

El cálculo sobre las importaciones de China fue sostenido en 109 millones de

toneladas.

En el nivel mundial el USDA proyectó la producción de frijol soya en 421,85 millones

de toneladas, contra los 422,26 millones del informe del mes pasado. En cuanto a las

existencias finales, las calculo en 127,76 millones de toneladas, frente a los 127,90

millones de junio y a los 127,19 millones previstos por los privados.

Existencias finales en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2023/2024

De las pocas sorpresas del informe, las más importantes están en la revisión de la

vieja campaña estadounidense de maíz. En efecto, el USDA elevó de 144,79 a 146,69

millones de toneladas el uso forrajero y de 54,61 a 56,52 millones el volumen de las

exportaciones. Con esos cambios, las existencias finales fueron calculadas en 47,67

millones de toneladas, por debajo de los 51,36 millones del reporte anterior y de los

52,05 millones augurados en promedio por los privados.

Existencias finales en Estados Unidos (en millones de toneladas)

En cuanto a la producción de Brasil, el USDA mantuvo sin cambios su estimación, en

122 millones de toneladas, al igual que la previsión de exportaciones, en 50 millones.

Ayer la Conab proyectó el volumen de la cosecha de maíz en 115,86 millones de

toneladas y el de las exportaciones, en 33,50 millones.

Lejos de las cifras que se manejan en la Argentina por el ataque de chicharrita, el

USDA redujo de 53 a 52 millones de toneladas su previsión de cosecha, y de 38 a 37

millones su cálculo de exportaciones.

Producción en Argentina (en millones de toneladas)

Campaña 2024/2025

El volumen de la nueva cosecha estadounidense de maíz fue proyectado por el USDA

en 383,56 millones de toneladas, por encima de los 377,46 millones de junio y de los

382,62 millones calculados por los privados. En esto tuvo influencia el incremento del

área sembrada relevado por el organismo a finales del mes pasado, de 36,44 a 37,02

millones de hectáreas, dado que, como en el caso del frijol soya, el rinde promedio

esperado fue sostenido en 113,61 quintales por hectárea.

En cuanto al resto de las variables comerciales estadounidenses y con el muy

importante recorte de las existencias iniciales de 51,36 a 47,67 millones de toneladas,

el organismo elevó sus cálculos sobre uso forrajero de 146,06 a 147,96 millones de

toneladas; uso total, de 320,18 a 322,09 millones, el uso para etanol fue sostenido en

138,44 millones y sobre las exportaciones, de 55,88 a 56,52 millones. Tras todas

esas modificaciones, el stock final fue proyectado en 53,26 millones de toneladas, por

debajo de los 53,39 millones de junio y lejos de los 58,73 millones previstos en

promedio por los privados.

Producción en Estados Unidos (en millones de toneladas)

Rinde promedio en Estados Unidos (en quintales por hectárea)

Existencias finales en Estados Unidos (en millones de toneladas)

Sin cambios estimó el USDA las cosechas de maíz en Brasil y en la Argentina, en 127

y en 51 millones de toneladas, respectivamente.

Para Ucrania tampoco hubo cambios, dado que el USDA proyectó producción y

exportaciones en 27,70 y en 24,50 millones de toneladas.

Entre los principales compradores, el USDA elevó de 21,80 a 22 millones de toneladas

su estimación sobre las importaciones de México, mientras que mantuvo en 23

millones de toneladas la previsión para China; en 18 millones para la Unión Europea,

y en 15,50 millones para Japón.

En el nivel mundial el USDA proyectó la producción de maíz en 1224,79 millones de

toneladas, contra los 1220,54 millones del informe del mes pasado. En cuanto a las

existencias finales, las calculo en 311,64 millones de toneladas, frente a los 310,77

millones de junio y a los 311,63 millones previstos por los privados.

Existencias finales en el Mundo (en millones de toneladas)

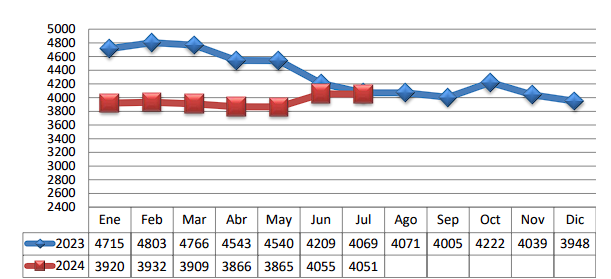

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.