MAÍZ

A la baja cerró el balance de la 1ra semana de abril para los precios del maíz en

Chicago, donde las posiciones mayo y julio perdieron un 1,75% y un 1,70%, por

tonelada. La toma de ganancias ejecutada por los fondos de inversión, tras las alzas

registradas la semana anterior luego de que el USDA estimó una caída en la intención

de siembra 2024/2025 mayor a la prevista, determinó el destino bajista. Entre los

factores que soportaron las ventas de los especuladores marcamos: Lluvias sobre el

Medio Oeste, caída semanal de las ventas de EE.UU., perspectiva de menores

importaciones chinas en 2024/2025.

El maíz cerró con ligeras subidas la 2da semana de abril en Chicago, donde las

posiciones mayo y julio del cereal sumaron un 0,29% y un 0,11% por

tonelada. Destacamos del lado alcista los siguientes factores: La falta de humedad en

el oeste del cinturón soyero/maicero y los recortes en las estimaciones argentinas

para la cosecha. Estos fueron los factores que limitaron las subidas: Un ajuste de las

existencias de USA menor al esperado, las diferencias del USDA con las cifras de

Sudamérica y el mal reporte semanal de exportaciones en EE.UU.

En baja cerraron los precios del maíz en la rueda de hoy en Chicago, donde también

influyó la fuerte devaluación del real contra el dólar, al igual que los aportes de lluvias

previstos para zonas del oeste y del norte del cinturón soyero/maicero, que aliviarían

el déficit de humedad que atraviesa la región en el primer tramo de la siembra de

granos gruesos.

Nivel de futuros en CBOT últimos quince días: más alto 4.38, el bajo 4.26, cerrando a

4.31.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Con ligeras bajas cerró el balance de la 1ra semana de abril para los precios del frijol

soya en Chicago, donde los contratos mayo y julio perdieron un 0,55% y un 0,70%,

por tonelada. Todavía bajo la influencia de los reportes publicados por el USDA la

semana anterior, donde marcó un crecimiento entre campañas del área destinada a la

oleaginosa estadounidense de 33,83 a 35,01 millones de hectáreas y donde informó

el stock al 1º de marzo en 50,21 millones de toneladas. Los precios fueron

presionados por los siguientes factores: Otro mal reporte de ventas semanales en

USA. Y e avance de las cosechas en Brasil y Argentina.

Negativo fue el balance de la 2da semana de abril para los precios del frijol soya en

Chicago, donde los contratos mayo y julio perdieron un 0,93% y un 0,83% por

tonelada. De los factores que influyeron en el cierre bajista, donde estuvo incluido el

avance de la cosecha argentina, destacamos los siguientes: La devaluación del real y

su impacto sobre el ritmo comercial en Brasil, lluvias sobre el este del cinturón

soyero/maicero, otro mal reporte de ventas externas en EE.UU. y el incremento de las

existencias finales 2023/2024 en el informe del USDA.

El frijol soya cerró hoy en la rueda de Chicago con precios a la baja y entre los

fundamentos adversos para los precios en la plaza de USA, destacamos la persistente

devaluación del real contra el dólar, que en plena cosecha brasileña estimula mayores

ventas de los productores, al tiempo que mejora la competitividad de las

exportaciones de Brasil, en detrimento de las de Estados Unidos que arrastran meses

de malas cifras semanales.

Nivel de futuros en CBOT últimos quince días: más alto 11.93, el bajo 11.55, cerrando

a 11.58.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la harina de soya cerraron en promedio la 1ra quincena de abril con

una leve alza en Chicago, donde el contrato de mayo incrementó 0.01%, presionados

por la persistente devaluación del real contra el dólar, que al 2,36% acumulado

en las tres semanas precedentes hoy le agregó al cierre de las operaciones otra caída

del 1,3%, con una paridad en torno de los 5,186 reales por dólar. En plena

cosecha brasileña, esta situación estimula mayores ventas de los productores,

al tiempo que mejora la competitividad de las exportaciones de Brasil, en

detrimento de las de Estados Unidos, que arrastran meses de malas cifras

semanales.

La molienda y las exportaciones de harina de soya comenzaron su recuperación. Tras

estar por debajo de los promedios históricos, en el primer trimestre se registró un

incremento del 41 % en comparación con igual periodo de 2023. Esto significa que las

ventas ascendieron a 5 millones de toneladas en estos tres primeros meses. Por su

parte, la Bolsa de Comercio de Rosario (BCR) informó que a nivel global también hubo

un incremento, esta vez del 19 %. El mayor crecimiento año a año se advirtió para

Argentina, que habría alcanzado, según datos preliminares de la entidad, ventas

externas por 2 millones de toneladas durante el mes de marzo. Este dato es

importante, ya que Argentina viene de perder el primer puesto como exportador. El

primer puesto en el podio fue entonces ocupado por Brasil, aunque las proyecciones

indican que Argentina recuperaría su liderazgo durante la nueva campaña en curso.

En cuanto a las exportaciones de harina de soya, la entidad las proyectó para abril en

2,31 millones de toneladas, por encima de los 1,90 millones de marzo y de los 1,74

millones del cuarto mes del año pasado.

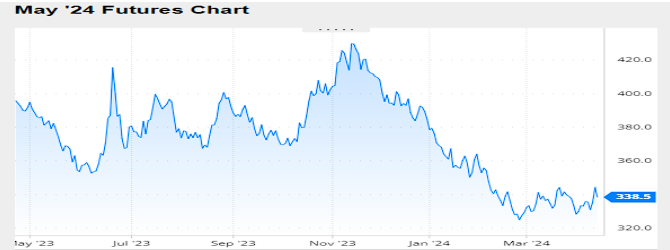

Nivel de futuros en CBOT últimos quince días: más alto 343.7, el bajo 325.1, cerrando

a 338.5.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

El Departamento de Agricultura de los Estados Unidos publicó un nuevo informe

mensual, con la actualización de estimaciones sobre oferta y demanda de granos y

subproductos en el nivel mundial. Con bajo impacto, de momento, sobre el rumbo de

los precios, entre los datos que se puede destacar de un reporte con pocas cosas

fuera de agenda están las cifras referidas a Brasil, dado que mientras los operadores

daban casi por descontados ajustes en las estimaciones de frijol soya y de maíz, el

organismo optó por dejar todo sin modificaciones, lo que aumentó la brecha entre sus

cifras y las de la Conab.

En cuanto a los datos sobre Estados Unidos, se confirmó la expectativa del mercado

respecto de la caída de las exportaciones de frijol soya y de la transferencia de

toneladas al dato de existencias finales, mientras que para el maíz, mayores

demandas desde el sector forrajero y de la industria del etanol contribuyeron a

ajustar el volumen del stock final, aunque no todo lo que esperan los operadores.

Ofrecemos a continuación los principales datos contenidos en el informe oficial:

FRIJOL SOYA

En la revisión de las cifras estadounidenses el USDA ajustó su cálculo sobre las

importaciones, de 820.000 a 680.000 toneladas, pero redujo el uso doméstico total

de 65,97 a 65,69 millones y, como se preveía, recortó su expectativa sobre las

exportaciones, de 46,81 a 46,27 millones. Con estos retoques, las existencias finales

fueron proyectadas por el organismo en 9,26 millones de toneladas, por encima de

los 8,57 millones de marzo y de los 8,63 millones previstos en promedio por los

privados.

Stock final 2023/2024 en Estados Unidos (en millones de toneladas)

En relación del USDA con sus estimaciones sobre Brasil, el organismo dejó sin

cambios su previsión sobre la cosecha de frijol soya 2023/2024 en 155 millones de

toneladas, lo mismo hizo con la cifra 2022/2023 en 162 millones, por otro lado, las

exportaciones de grano sin procesar las volvió a proyectar en 103 millones de

toneladas. La estimación sobre la venta de harina de soya la elevó de 20,10 a 20,60

millones y la venta del aceite la sostuvo en 1,75 millones.

También hoy, la Conab ajustó de 146,86 a 146,52 millones de toneladas su cálculo

sobre la cosecha brasileña y de 92,33 a 92,26 millones la previsión sobre las

exportaciones del grano sin procesar. Además, mantuvo las proyecciones de ventas

externas de harina y de aceite en 20 y en 1,40 millones de toneladas.

Producción en Brasil (en millones de toneladas)

cálculo para la cosecha en 50 millones de toneladas y que sostuvo las cifras de ventas

externas de frijol soya en 4,60 millones, de harina de soya en 24,40 millones y de

aceite en 4,80 millones.

Ayer la Bolsa de Comercio de Rosario mantuvo en 50 millones de toneladas su

estimación sobre la producción argentina de maíz.

Producción en la Argentina (en millones de toneladas)

Para Paraguay el USDA elevó de 10,30 a 10,50 millones de toneladas su estimación

de cosecha de frijol soya y de 6,30 a 6,50 millones el cálculo sobre las exportaciones.

En el nivel mundial el USDA proyectó la producción de frijol soya en 396,73 millones

de toneladas, frente a los 396,85 millones del mes pasado. Y las existencias finales

las calculó en 114,22 millones de toneladas, contra los 114,27 millones de marzo y a

los 113,70 millones previstos en promedio por los privados.

Stock final 2023/2024 en el Mundo (en millones de toneladas)

MAÍZ

En el repaso por las diversas variables comerciales estadounidenses, el USDA elevó

hoy su estimación sobre el uso forrajero del maíz, de 144,15 a 144,79 millones de

toneladas, y el uso total de 316,37 a 317,64 millones, incluido ahí un aumento

calculado de la demanda de la industria del etanol de 136,53 a 137,17 millones. Las

exportaciones las volvió a proyectar en 53,34 millones de toneladas. En el ajuste de

todos estos datos, el organismo calculó las existencias finales en 53,90 millones de

toneladas, por debajo de los 55,17 millones de marzo, pero arriba de los 53,39

millones previstos en promedio por los operadores.

Stock final 2023/2024 en Estados Unidos (en millones de toneladas)

Contrariando la expectativa del mercado y manteniendo una brecha notable con las

cifras oficiales de Brasil, el USDA mantuvo en 124 millones de toneladas su

estimación sobre la producción de maíz brasileña y en 52 millones de toneladas sus

ventas externas.

En su nuevo informe mensual, la Conab redujo hoy de 112,75 a 110,96 millones de

toneladas su estimación sobre el volumen de la cosecha total de maíz en Brasil (la

safrinha la ajustó de 87,35 a 85,62MT) y de 32 a 31 millones su cálculo sobre las

exportaciones.

Producción en Brasil (en millones de toneladas)

Para la Argentina el USDA redujo de 56 a 55 millones de toneladas su estimación de

cosecha de maíz, pero el cálculo sobre las exportaciones lo mantuvo en 42 millones.

Ayer la BCR redujo de 57 a 50,50 millones de toneladas su estimación sobre el

volumen de la cosecha de maíz.

Producción en la Argentina (en millones de toneladas)

Para el cuarto proveedor mundial de maíz, Ucrania, el USDA no hizo cambios en sus

estimaciones, al mantener cosecha y exportaciones en 29,50 y en 24,50 millones de

toneladas, respectivamente.

Acerca de la demanda, el USDA redujo su previsión sobre las importaciones de la

Unión Europea de 22 a 21 millones de toneladas; mantuvo en 23 millones el cálculo

sobre las compras de China y en 15,50 millones las de Japón, y elevó de 20,60 a

21,10 millones la estimación sobre los requerimientos de México.

En el nivel mundial el USDA proyectó la producción de maíz en 1227,86 millones de

toneladas, por debajo de los 1230,24 millones del mes pasado. En tanto que las

existencias finales las calculó en 318,28 millones de toneladas, frente a los 319,63

millones de marzo y a los 316,70 millones previstos en promedio por los privados.

Stock final 2023/2024 en el Mundo (en millones de toneladas)

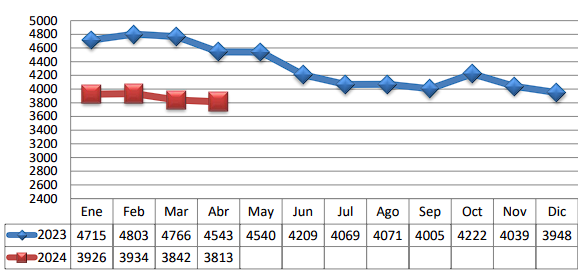

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters.