MAÍZ

La 3ra semana de marzo el maíz cerró con ligeras subidas en Chicago, donde los

contratos mayo y julio incrementaron un 0,57% y un 0,67%, por tonelada. Más allá del

peso vigente de la oferta récord que a diario ingresa en el mercado físico

estadounidense, destacamos los factores que posibilitaron el cierre positivo: Buen

reporte de exportaciones en EE.UU., falta de humedad en el Medio Oeste, menor

superficie para el maíz en Ucrania y el freno de la cosecha en la Argentina. Los factores

que limitaron las mejoras de los precios del maíz fueron: La aprobación en China de

nuevas variedades transgénicas y más producción de maíz en la UE.

Levemente alcista fue el balance de la 4ta semana de marzo para el maíz en Chicago,

donde los contratos mayo y julio subieron un 0,63% y un 0,56% por tonelada. Lo

notable de este cierre positivo fue que, de las cuatro ruedas, tres fueron bajistas. Sin

embargo, en la última jornada de negocios los fondos de inversión fueron

protagonistas centrales en la mejora luego de los informes del USDA, que estimularon

compras y una disminución de la elevada posición vendida, que no hace muchas

semanas fue récord histórico. De los factores que alentaron la reversión de la tónica

bajista y el leve saldo alcista destacamos: La continuidad de las buenas ventas

semanales de EE.UU., siembra estadounidense 2024/2025 en baja, y existencias

trimestrales en EE.UU. menores a las previstas (Ver informe). Destacamos como

noticia bajista la reducción de la sequía en el Medio Oeste.

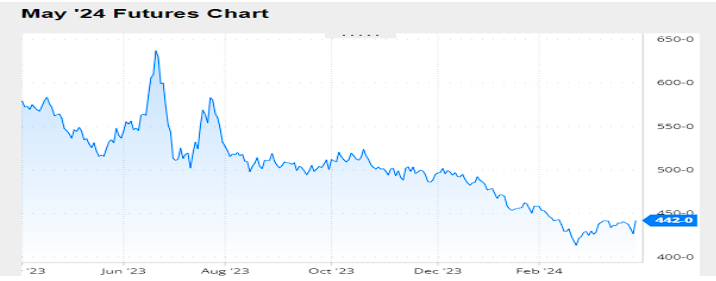

Nivel de futuros en CBOT últimos quince días: más alto 4.45, el bajo 4.26, cerrando a

4.42.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Luego de tres semanas alcistas seguidas, el frijol soya cerró con ligeras bajas en

Chicago, donde las posiciones mayo y julio bajaron un 0,48% y un 0,58% por tonelada

en la 3ra semana de marzo. Entre las razones que inclinaron la balanza para el lado

negativo destacamos las siguientes: Avance de la cosecha y la firmeza de las

exportaciones de Brasil, las exportaciones de EE.UU. siguen lejos del ideal, mejores

perspectivas en la Argentina y la aprobación en China de nuevas variedades de frijol

soya transgénicas. Limitaron las bajas la falta humedad en el Medio Oeste.

Casi sin variantes quedó el balance de la última semana de marzo para los precios del

frijol soya en Chicago, donde los contratos mayo y julio pasaron de 438,17 a 437,80 y

de 442,95 a 442,85 dólares por tonelada. Más allá de las subidas del lunes, que

estuvieron lideradas por el aceite, que copió las subidas que registró en Malasia el

aceite de palma, la corta semana tuvo mayoría de factores bajistas para el frijol

soya. No tuvieran mayor incidencia sobre el balance de la semana, la necesidad de los

especuladores de no incrementar una posición vendida que ya es muy abundante para

ingresar en la etapa de mayor volatilidad del año, cuando se definen las siembras y el

desarrollo de los cultivos estadounidenses. De los factores del mercado agrícola que

influyeron sobre la plaza, los principales llegaron sobre el cierre de la semana y entre

ellos destacamos: Otro mal reporte semanal de exportaciones de EE.UU., existencias

trimestrales mayores a las esperadas, mayor área 2024/2025 en EE.UU. (Ver informe),

disminución de la sequía en el Medio Oeste y el avance de la cosecha y de las ventas

en Brasil.

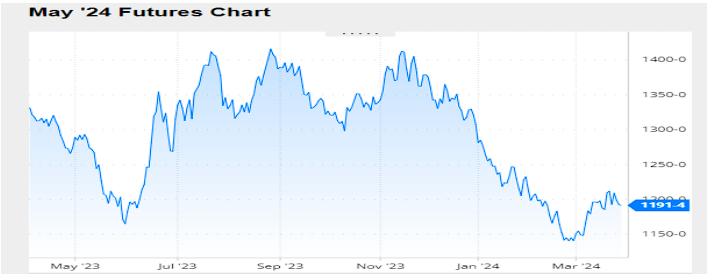

Nivel de futuros en CBOT últimos quince días: más alto 12.21, el bajo 11.80, cerrando

a 11.91.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

El frijol soya y la harina de soya cerraron en la 3ra semana de marzo con precios a la

baja en Chicago, por una toma de ganancias de los inversores luego de las tres

semanas alcistas seguidas de la oleaginosa y de las importantes mejoras que logró el

aceite, también por el avance de la cosecha en Brasil y por la atracción que la misma

sigue generando sobre la demanda de China. Esto último podría acentuarse en pocas

semanas, con el comienzo de la recolección en la Argentina.

Tras las bajas de dos jornadas precedentes, el frijol soya cerró con importantes

mejoras la rueda de Chicago. En ello mucho tuvieron que ver las subidas de la

harina (la posición mayo sumó US$ 9,48 y quedó con un ajuste de US$ 377,54 por

tonelada) y del aceite (mayo ganó US$ 18,96 y quedó con ajuste de US$ 1080,24 por

tonelada). El balance de la 2da quincena de marzo fue positivo para los precios de la

harina de soya con un incremento del 0.99%.

Además de compras de oportunidad de los inversores, que procuran llegar al inicio del

ciclo de siembras 2024/2025 con una posición menos abundante que la

actual, destacamos la relación entre las subidas de la harina y del aceite de soya con la

lenta evolución de las ventas 2023/2024 de los productores argentinos, que mantiene

en vilo a la industria procesadora, que sostiene a la Argentina como principal

proveedor mundial de harina y de aceite de soya.

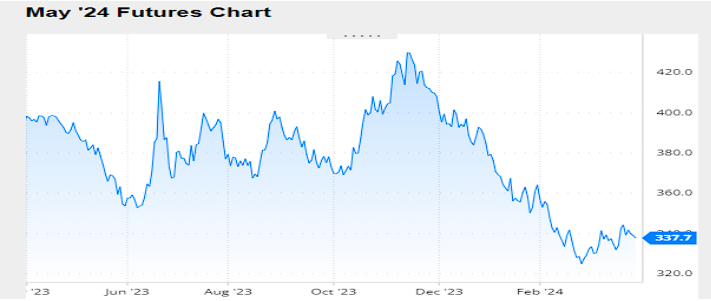

Nivel de futuros en CBOT últimos quince días: más alto 346.6, el bajo 330.8, cerrando

a 337.7.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERÉS

El Departamento de Agricultura de los Estados Unidos publicó hoy dos nuevos

reportes:

Perspectiva de siembras 2024/2025

Stocks trimestrales al 1º de marzo

Lo más destacado de estos trabajos está en el espacio del maíz, donde se augura una

retracción del área sembrada mayor a la esperada por buena parte de los operadores,

al tiempo que se confirma el buen desempeño de la demanda, con existencias

inferiores a las calculadas por los privados. Para el frijol soya y el trigo no hay

sorpresas en materia de siembras y tampoco en cuanto a las existencias, dado que,

sobre esto último, el mercado viene siendo consciente del freno de las exportaciones

de Estados Unidos. En materia de precios, de momento la firmeza del maíz arrastra al

trigo, comparten el mercado de forrajes, pero deja algo rezagada al frijol soya.

A continuación, detallamos los principales datos de ambos reportes:

Perspectiva de siembras 2024/2025 (en millones de hectáreas)

FRIJOL SOYA

Sin sorpresas, el USDA proyectó hoy la superficie que se sembrará con frijol soya en la

nueva campaña en 35,01 millones de hectáreas, en línea con lo anticipado por el

mercado y levemente por debajo de los 35,41 millones proyectados en el Foro Anual

de febrero. Esto implica un crecimiento del 3,49% respecto del área cubierta en la

campaña anterior.

MAÍZ

Quizás no armonice el término «sorpresa», pero sí el de «calma», para calificar el dato

de siembra de maíz previsto hoy por el USDA para la nueva campaña, con 36,44

millones de hectáreas, frente a los 37,14 millones estimados por los privados y a los

36,83 millones del Foro de febrero. El nuevo dato implica una retracción de la

superficie con maíz estadounidense del 4,81% frente a la campaña récord 2023/2024.

Stocks trimestrales al 1º de marzo (en millones de toneladas)

FRIJOL SOYA

Las existencias estadounidenses de frijol soya al 1º de marzo fueron informadas por el

USDA en 50,21 millones de toneladas, levemente arriba de las previsiones de los

privados y un 9,39% por encima de igual momento de 2023, en otro claro síntoma de

la disminución que evidencian las exportaciones de EE.UU.

MAÍZ

Contrario del frijol soya, el buen ritmo de las ventas externas ubicó las existencias

estadounidenses de maíz en 212,03 millones de toneladas, por debajo de los 214,05

millones previstos por los operadores. Claro que este volumen resulta un 12,85%

superior al vigente un año atrás. Sin embargo, se debe tener en consideración el

contexto. La producción a la que refieren las actuales existencias fue récord, con

389,69 millones de toneladas y superó en un 12,39% a la del ciclo precedente, de

346,74 millones.

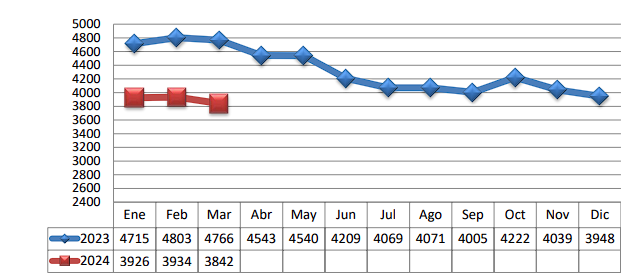

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.