MAÍZ

Fue alcista el balance de la 1ra semana de marzo para los precios del maíz en

Chicago. Los contratos marzo y mayo recuperaron un 3,13% y un 2,72% por

tonelada. La razón central del cierre positivo fue la acción de los especuladores con

compras de oportunidad. Además de las compras de los fondos, destacamos como

hechos alcistas: Un buen reporte semanal de ventas de EE.UU., el incremento del

área con sequía y la preocupación por el balance hídrico en Iowa.

El maíz completó la segunda semana alcista seguida en Chicago, donde los contratos

mayo y julio aumentaron un 3,53% y un 3,56%, por tonelada en la 2da semana de

marzo. Fueron fundamentales en la tónica alcista las compras de oportunidad de los

grandes fondos de inversión. Estos factores contribuyeron con las mejoras: El

crecimiento del área con sequía en el Medio Oeste, exportaciones de EE.UU., la menor

competencia exportadora de Brasil. Las subidas no fueron mayores por la decepción

con las cifras previstas por el USDA para Brasil y Argentina (Ver informe).

Los precios del maíz terminaron la rueda de Chicago con leves mejoras, pero

no lograron evitar un saldo semanal ligeramente bajista, ante la inminencia del

inicio de las siembras 2024/2025. Los operadores ya prestan especial atención a la

falta de humedad que afecta el Estado de Iowa, que en la comparación entre semanas

vio incrementarse el área bajo condiciones de sequía moderada del 79,7% al 84,3%,

mientras que la proporción con afectación de sequía severa y extrema quedó sin

cambios en el 56,37% y en el 20,18%, respectivamente.

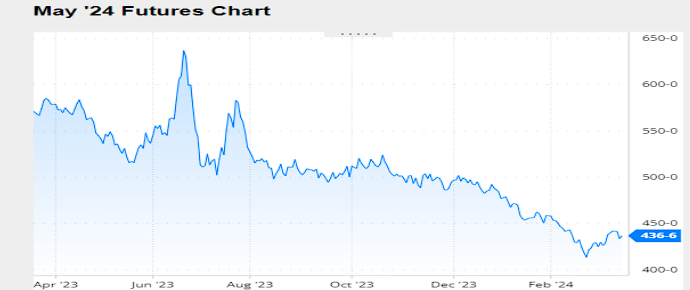

Nivel de futuros en CBOT últimos quince días: más alto 4.44, el bajo 4.23, cerrando a

4.37.

Gráfica último Año

MAÍZ

FRIJOL SOYA

El frijol soya logra quebrar la tendencia negativa en Chicago y tras diez semanas

bajistas seguidas logró un repunte, aunque mínimo en la 1ra semana de marzo. Las

posiciones marzo y mayo del frijol soya recuperaron un 0,88% y un 0,83% por

tonelada. Las compras de oportunidad concretadas por los especuladores posibilitaron

el cierre alcista, siendo el principal argumento la propia debilidad de un mercado

sobrevendido y en el nivel de precios más bajo desde noviembre de 2020.

Destacamos como factores alcistas: Crecimiento del área con sequía en EE.UU., el

avance de la cosecha en Brasil y otro mal reporte de exportaciones de EE.UU.

Tras superar la secuencia bajista que se desarrolló en diez semanas seguidas, el frijol

soya completó la segunda semana positiva consecutiva en Chicago, donde las

posiciones mayo y julio recuperaron en la 2da semana de marzo un 2,85% y un

2,95% por tonelada, entre las razones que aportaron al cierre positivo se destacaron

las compras hechas por los grandes fondos de inversión. El principal argumento

alcista fue la propia debilidad del mercado. También aportaron a la tónica alcista: Un

mejor reporte de ventas externas estadounidenses, el crecimiento del área con sequía

en el Medio Oeste, el Informe del USDA y la demanda de China.

Gracias al aceite, el frijol soya pudo revertir una jornada mayormente bajista

y terminar la rueda y la semana con resultado positivo para sus precios en Chicago.

Entre los factores que influyen sobre la plaza se continúan destacando la lentitud de

las exportaciones estadounidenses, la continuidad de la cosecha en Brasil, que sigue

concentrando el interés de la demanda china y las buenas perspectivas para la

cosecha argentina, que comenzará durante el mes próximo.

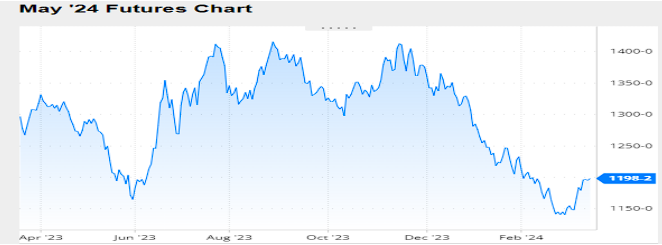

Nivel de futuros en CBOT últimos quince días: más alto 12.13, el bajo 11.41, cerrando

a 11.98.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Durante la primera quincena de Marzo, los precios de la harina de soya cerraron al

alza incrementando su precio en 0.78%, afectados principalmente por el

comportamiento de los precios del frijol soya y por el avance de la cosecha en Brasil

que sigue concentrando el interés de la demanda, sobre todo de China, con nuevas

compras confirmadas casi a diario. En su actualización semanal de las estimaciones

de exportaciones, la Asociación Nacional de Exportadores de Cereales de Brasil elevó

de 7,30 a 8,50 millones de toneladas su previsión sobre los despachos de frijol soya,

pero reconoció que el volumen podría llegar a los 9,68 millones en función de la

programación de embarques vigente.

En su reporte semanal la Asociación Nacional de Exportadores de

Cereales (ANEC) estimó entre 12,32 y 13,30 millones de toneladas las exportaciones

brasileñas de frijol soya durante marzo, por encima de los 9,53 millones despachados

en febrero, pero por debajo de los 14,44 millones del tercer mes de 2023. En cuanto

a las ventas externas de harina de soya, la entidad calculó los embarques durante el

presente mes en 2,11 millones de toneladas, arriba de los 1,43 millones de febrero y

de los 1,81 millones de marzo del año pasado.

En la rueda del día de hoy en Chicago, la harina de soya baja en todas las posiciones

del año, debido a la atención que el mercado comienza a poner sobre las condiciones

ambientales para las nuevas siembras 2024/2025, las condiciones de sequía que

afectan buena parte del principal Estado productor de maíz estadounidense, Iowa,

dejan abierta la oportunidad a una caída más importante que la prevista del área

destinada al cereal y su eventual cambio por la del frijol soya, que tiene una ventana

de siembra más amplia.

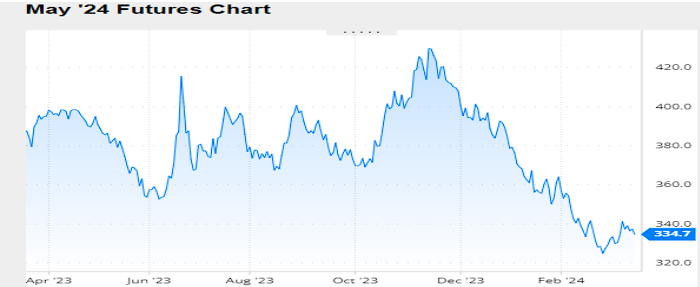

Nivel de futuros en CBOT últimos quince días: más alto 343.6, el bajo 325.7, cerrando

a 334.7.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

INFORME DEL USDA MARZO 8/2024

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual con las estimaciones de oferta y demanda en el nivel mundial. En él, no hizo

los ajustes que el mercado esperaba sobre las cifras de cosecha de frijol soya y de

maíz en Brasil, razón por la cual puede considerarse entre neutro a levemente bajista

para los precios de ambos productos, que se mantienen como los más bajos desde

noviembre de 2020. Para la Argentina, el organismo mantuvo sin cambios la previsión

sobre el frijol soya, pero elevó en un millón de toneladas su proyección para el maíz.

Ofrecemos a continuación los principales datos contenidos en el nuevo reporte

mensual:

FRIJOL SOYA

En su revisión de las cifras respectivas a Estados Unidos, el USDA no hizo

modificaciones en ninguna de las variables comerciales, tras una cosecha de 113,34

millones de toneladas. Con exportaciones fijas en 46,81 millones, las existencias

finales fueron sostenidas en 8,57 millones de toneladas, frente a los 8,68 millones

previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Sobre Brasil, el USDA redujo menos de lo esperado por el mercado su expectativa de

cosecha, de 156 a 155 millones de toneladas. Sin embargo, volvió a elevar su

expectativa de exportaciones de grano sin procesar, de 100 a 103 millones de

toneladas. Cabe recordar que en febrero la Conab calculó producción y ventas

externas en 149,40 y en 94,16 millones de toneladas, respectivamente.

Producción en Brasil (en millones de toneladas)

volvió a estimar en 50 millones de toneladas. En cuanto a las exportaciones, sostuvo

en 4,60 y en 24,40 millones las de frijol y harina de soya, pero elevó de 4,75 a 4,80

millones las de aceite.

Producción en Argentina (en millones de toneladas)

toneladas su previsión sobre la cosecha de Paraguay y en 6,30 millones sus ventas

externas.

Del lado de la demanda, el USDA elevó de 102 a 105 millones de toneladas la

proyección sobre las importaciones chinas.

En el nivel mundial el USDA estimó la producción de frijol soya en 396,85 millones de

toneladas, por debajo de los 398,21 millones proyectados en febrero. En cuanto a las

existencias finales, las calculó en 114,27 millones de toneladas, contra los 116,03

millones del mes pasado y los 114,30 millones previstos en promedio por los

privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Al igual que en el caso de frijol soya, el USDA no hizo cambios en las variables

comerciales estadounidenses, luego de una cosecha récord de 389,69 millones de

toneladas. Con un consumo doméstico fijo en 316,37 millones y exportaciones por

53,34 millones, el organismo sostuvo en 55,17 millones de toneladas su expectativa

sobre el stock final, contra los 54,84 millones previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Contrario de lo previsto por el mercado, para Brasil el USDA mantuvo sin cambios su

estimación de cosecha, en 124 millones de toneladas, al igual que la proyección de

exportaciones, en 52 millones. Vale recordar que en febrero la Conab calculó

producción y ventas externas en 113,70 y en 32 millones de toneladas.

Producción en Brasil (en millones de toneladas)

La cosecha argentina de maíz fue calculada por el USDA en 56 millones de toneladas,

por encima de los 55 millones del informe anterior. De igual modo, el cálculo sobre las

exportaciones fue elevado de 41 a 42 millones de toneladas.

Producción en Argentina (en millones de toneladas)

Para Ucrania, que es el cuarto proveedor mundial de maíz, el USDA redujo su

estimación de cosecha de 30,50 a 29,50 millones de toneladas, pero elevó de 23 a

24,50 millones la proyección sobre las exportaciones.

Del lado de la demanda, el organismo redujo de 23 a 22 millones de toneladas su

previsión sobre las compras de la Unión Europea, pero elevó de 19,60 a 20,60

millones el cálculo de la demanda de México. También incrementó las importaciones

del bloque del Sudeste Asiático, de 17,95 a 18,15 millones. Y se mantuvo sin

variantes la demanda de China, en 23 millones de toneladas, y de Japón en 15,50

millones.

En el nivel mundial el USDA estimó la producción de maíz en 1230,24 millones de

toneladas, por debajo de los 1232,57 millones proyectados en febrero. En cuanto a

las existencias finales, las calculó en 319,63 millones de toneladas, contra los 322,06

millones del mes pasado y los 320,40 millones previstos en promedio por los

privados.

Stock final en el Mundo (en millones de toneladas)

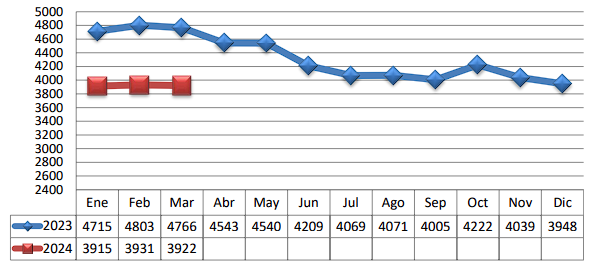

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.