MAÍZ

El maíz volvió a cerrar la 3ra semana de febrero con saldo negativo en Chicago siendo

el nivel de precios más bajo desde diciembre de 2020. Los contratos marzo y mayo

perdieron un 2,91% y un 2,72% por tonelada. Entre los factores que influyeron en la

nueva caída, que incluyen la acción de los fondos de inversión destacamos: La presión

de la actual oferta récord estadounidense, las mejores condiciones ambientales en la

Argentina, el Foro Anual del USDA en sus estimaciones preliminares y la mejora en el

balance hídrico de cara a la siembra en EE.UU.

Los precios del maíz volvieron a cerrar a la baja en la 4ta semana de febrero en

Chicago. Los contratos marzo y mayo perdieron un 4,03% y un 3,73%, por

tonelada. En la caída fueron otra vez protagonistas los grandes fondos de

inversión. Esa apuesta negativa mantuvo como argumentos del mercado agrícola: La

oferta récord de Estados Unidos, las expectativas auspiciosas para el ciclo 2024/2025,

un recorte en la estimación de cosecha argentina menor al esperado, el buen

desempeño de las exportaciones de Ucrania y el aplazamiento hasta 2025 de la venta

libre del E-15 (Gasolina con un 15% de Etanol).

Finalizando el día de hoy los precios del maíz se negocian al alza por cuarta jornada

seguida en Chicago, en función de nuevas compras de los especuladores que así

procuran disminuir una posición vendida que al término de la semana pasada fue

récord. En esa acción influyen un buen reporte de ventas externas y la falta de

humedad en Iowa que, a pocas semanas del inicio de la siembra

2024/2025, comienza a preocupar a los operadores.

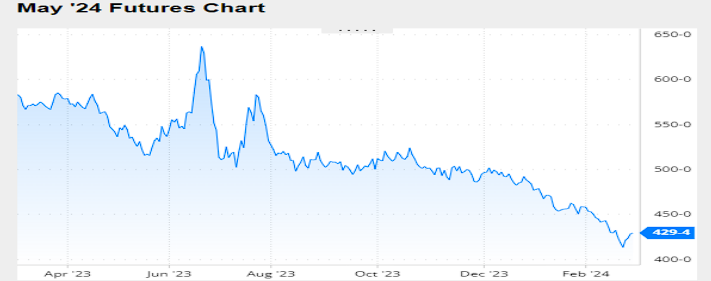

Nivel de futuros en CBOT últimos quince días: más alto 4.36, el bajo 4.10, cerrando a

4.29.

Gráfica último Año

MAÍZ

FRIJOL SOYA

El frijol soya completó la novena semana bajista consecutiva en Chicago, donde los

contratos marzo y mayo perdieron un 0,95% y un 1,15% por tonelada en la 1ra

semana de esta quincena. Entre los factores que sustentan y que prolongan la

tendencia negativa de la oleaginosa, que ya exhibe el nivel de precios más bajo desde

diciembre de 2020, destacamos: El progreso de la cosecha en Brasil, las mejores

condiciones ambientales en la Argentina, la mejora en el balance hídrico de los suelos

de cara a las siembras y las cifras preliminares sobre la campaña 2024/2025 en

Estados Unidos que informó el Foro Anual del USDA.

El frijol soya completó la décima semana bajista consecutiva en Chicago, donde quedó

en el nivel de precios más bajo desde principios de noviembre de 2020. Los contratos

marzo y mayo de la oleaginosa perdieron un 3,35% y un 2,93%, por tonelada en la

4ta semana de febrero. Entre los fundamentos que continuaron presionando sobre el

mercado destacamos: El progreso de la cosecha en Brasil y su atracción sobre la

demanda china, otro muy mal reporte semanal de exportaciones de EE.UU., un

recorte menor al esperado de la oferta de la Argentina y las perspectivas 2024/2025

del Foro del USDA que proyectó la semana pasada.

Al término de la rueda del día de hoy en Chicago el frijol soya se negocia a la baja,

donde la presión la encabezan el progreso de la cosecha en Brasil; la atracción que la

misma tiene sobre la demanda china y otro dato bajo de exportaciones semanales de

Estados Unidos.

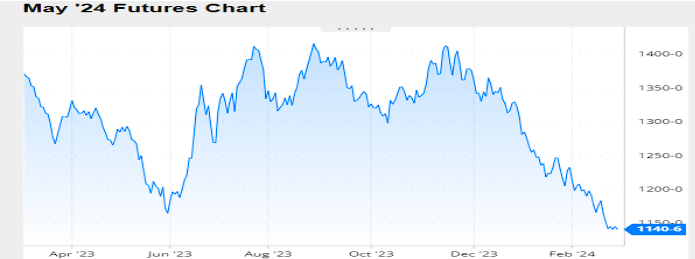

Nivel de futuros en CBOT últimos quince días: más alto 11.89, el bajo 11.31, cerrando

a 11.41.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la harina de soya durante la 2da quincena de febrero cerraron a la baja

en Chicago perdiendo 1.7%, influenciados por el informe mensual de molienda de

enero, que presentó la Asociación Nacional de Procesadores de Oleaginosas de

Estados Unidos informando un volumen de 5,06 millones de toneladas, levemente por

debajo de los 5,17 millones estimados por los privados y de los 5,32 millones

procesados en diciembre. Los stocks de aceite volvieron a quedar por encima de las

previsiones del mercado.

Adicionalmente la Secretaría de Agricultura de la Nación informó la molienda

argentina de frijol soya durante enero en 2.122.727 toneladas, un 11,66% por encima

de las 1.901.089 toneladas de diciembre y un 12,61% arriba de las 1.885.017

toneladas del primer mes de 2023. En cuanto a las existencias de frijol soya en poder

de la industria al 1º de febrero, el organismo las calculó en 1.439.622 ton., un

21,81% por debajo de las 1.841.241 ton. vigentes al 1º de enero, pero un 33,26%

arriba de las 1.080.308 ton. de igual momento del año anterior.

En Brasil, la Asociación Nacional de Exportadores de Cereales prevé que durante

febrero se exporten 7,30 millones de toneladas de frijol soya, pero reconoce la

posibilidad de que los despachos sumen 10,89 millones, en función de la

programación de embarques actual. Según esta misma entidad, en enero las

exportaciones sumaron 2,33 millones de toneladas y en febrero del año pasado, 7,55

millones. En cuanto a las ventas de harina de soya en el presente mes, las calculó en

1,86 millones de toneladas, por encima de los 1,76 millones de enero y de los 1,28

millones de igual mes de 2023.

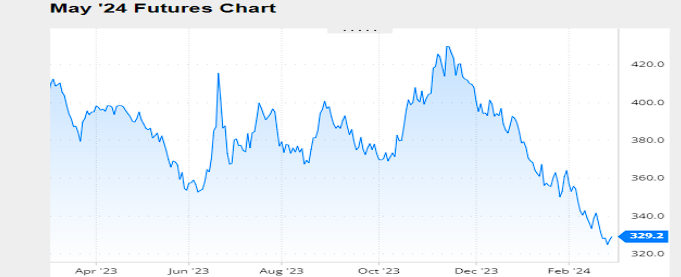

Nivel de futuros en CBOT últimos quince días: más alto 342.6, el bajo 323.6, cerrando

a 329.2.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

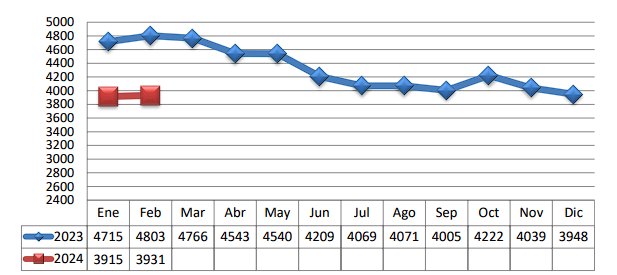

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters.