MAÍZ

El maíz agregó otra semana bajista en Chicago, donde los contratos marzo y mayo perdieron en la

1ra semana de esta quincena un 0,79% y un 0,50% por tonelada. El principal fundamento bajista de

este mercado, donde los fondos especuladores tienen una posición vendida récord para este

momento del año, está claro desde hace meses y es: La oferta récord estadounidense y el mejor

estado de los suelos en el Medio Oeste. Otro factor que mantiene la posibilidad de convertirse en un factor alcista es la previsión de una menor cosecha en Brasil.

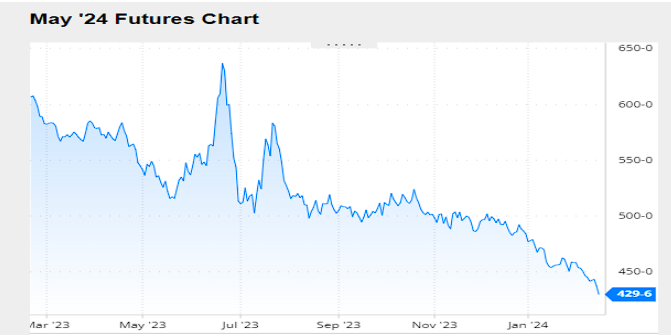

El maíz volvió a cerrar otra semana con precios a la baja en Chicago, donde los contratos marzo y

mayo perdieron en la 2da semana de febrero un 3,10% y un 2,64%, por tonelada. Mientras los fondos de inversión siguen abonando una enorme posición vendida en la plaza del cereal. De los factores que derivaron en la continuidad de la tendencia bajista destacamos: La presión de la oferta récord en Estados Unidos, el incremento de la estimación de exportaciones de Ucrania, el USDA y sus cifras para Brasil. Con independencia del USDA, vemos como eventuales factores alcistas para el deprimido mercado del maíz: Una cosecha brasileña menor a la prevista por el USDA y posibles recortes en la producción argentina.

Nivel de futuros en CBOT últimos quince días: más alto 4.58, el bajo 4.29, cerrando a 4.29.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Sin pausa en su tendencia bajista, el frijol soya completó la séptima semana negativa consecutiva en Chicago, donde las posiciones marzo y mayo perdieron en la 1ra semana de febrero un 1,71% y un 1,48% de su valor. Siendo el nivel de precios más bajo desde principios de noviembre de 2021. De los factores que le dieron continuidad al derrumbe de las cotizaciones de la oleaginosa destacamos: El avance de la cosecha en Brasil y su atracción a la demanda china, el mal reporte de exportaciones estadounidenses y la mejora en el estado de los suelos del Medio Oeste.

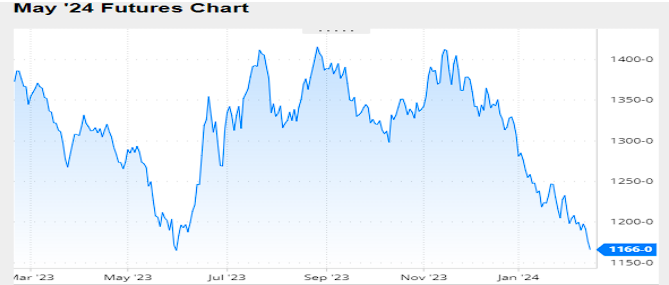

Con nuevas y leves bajas, el frijol soya completó en Chicago la octava semana negativa consecutiva.

Los contratos marzo y mayo perdieron en la 2da semana de febrero un 0,42% y un 0,69%, por

tonelada. Como para dimensionar el mal momento que viene atravesando el frijol soya en los últimos meses, vale recordar que antes de la actual tendencia bajista, la oleaginosa tuvo una semana alcista que quebró otra tendencia negativa que se había extendido cinco semanas. La secuencia Brasil, Argentina, Brasil podría definirse como la «instigadora» del movimiento del mercado en este período.

Volviendo al análisis de la semana que pasó, las bajas estuvieron relacionadas con: El progreso de la cosecha en Brasil, bajas ventas semanales de EE.UU., mayor stock final estadounidense por menores exportaciones, desilusión por el mínimo recorte del USDA a la cosecha de Brasil (Ver informe) y una semana de feriados en China. Las bajas en Chicago no fueron mayores por la posibilidad de recortes en la oferta de la Argentina.

Nivel de futuros en CBOT últimos quince días: más alto 12.16, el bajo 11.64, cerrando a 11.66.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la harina de soya durante la 1ra quincena de febrero, cerraron a la baja en Chicago.

Estas fueron los factores de la caída del precio de la harina de soya: A pesar de posibles recortes,

persiste la esperanza de una recuperación productiva en Argentina después del desastroso año

pasado. Este factor se presenta como uno de los elementos que podría influir en la disminución de

los precios internacionales, especialmente teniendo en cuenta la larga trayectoria de Argentina como principal exportador mundial de harina de soya. Debemos sumarle las alzas en la industrialización de Brasil y Estados Unidos, con China planteando un escenario de mediano plazo de menos demanda de harina de soya. Finalmente, una posición neta muy vendedora por parte de los fondos de inversión, luego de rápidas y fuertes alzas de tasas de interés a nivel global.

El aumento en el uso de aceite de soya para la producción de biodiesel y HVO (Aceite Vegetal

Hidrotratado) en los Estados Unidos está respaldando el procesamiento de frijol soya en ese país.

En este contexto, con una demanda de harina que no crece al mismo ritmo que la de aceite, se están observando desbalances de oferta y demanda que empujan a los precios de la harina y pellets hacia abajo.

Molienda de frijol soya en Brasil

Brasil aspira a romper su récord histórico de crush de frijol soya en esta campaña, consolidando una

tendencia al alza de más de dos décadas. Si bien los márgenes de molienda se muestran menores

respecto del mismo nivel que disfrutaban en los últimos tres años, éstos persisten elevados y

estimulando la industrialización del frijol soya. Aunque se espera un récord de consumo interno de

harina de soya en el Brasil, también se proyecta el segundo nivel más alto de la historia para la

exportación, según el USDA. El aumento en la producción de aceite de soya, destinado principalmente a la elaboración de biodiesel, también fortalece la oferta tanto en el mercado interno como en el internacional de harina de soya brasileña.

Demanda China

El informe de la BCR (Bolsa de Comercio de Rosario) indicó que el año pasado, el Ministerio de

Agricultura de la República Popular China introdujo un plan para reducir el porcentaje de harina de

soya utilizada en la alimentación animal. Este porcentaje, que representaba el 14,5% del total del

forraje en 2022, disminuyó al 13% en 2023, y se espera que esta tendencia a la baja continúe. La

reducción del año pasado implicó un recorte en el consumo de aproximadamente 9 millones de

toneladas de frijol soya. Este volumen equivale al 9% del total de importaciones de frijol soya que el

Departamento de Agricultura de los Estados Unidos (USDA) proyecta para China en la campaña

2023/24.

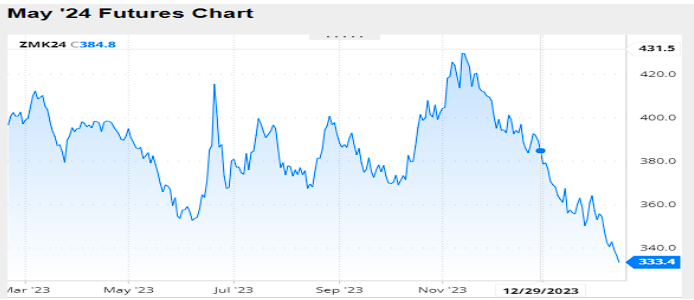

Nivel de futuros en CBOT últimos quince días: más alto 359.6, el bajo 332.7, cerrando a 333.2.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

El USDA publicó el nuevo informe mensual con sus estimaciones agrícolas sobre oferta y demanda

de granos en el nivel mundial. La primera impresión de las cifras del organismo es una

sobreestimación de la producción en Brasil.

En el caso del frijol soya brasileño, no sólo recorta en apenas 1 millón de toneladas la actual cosecha, sino que vuelve a elevar su cálculo sobre la producción 2022/2023 y la lleva de 160 a 162 millones de toneladas, un dato que contrasta con los 154,61 millones calculados por la Conab para esa, que fue la campaña récord. Hoy el organismo brasileño ajustó de 155,27 a 149,40 millones de toneladas la previsión del actual ciclo agrícola.

Y lo mismo ocurre para el maíz, luego de que por la mañana la Conab ajustó de 117,60 a 113,70

millones de toneladas su proyección sobre la cosecha, el USDA recortó su previsión de 127 a 124

millones.

En síntesis, tanto en frijol soya como en maíz subsiste una brecha entre las cifras del USDA y de la

Conab que hacen ruido en el mercado que, de momento, refleja ligeras bajas.

Un dato a tener en cuenta, el USDA se hizo eco del buen ritmo de los despachos de Ucrania a través

del Mar Negro y hoy elevó tanto su estimación de exportaciones de maíz, como de trigo.

A continuación, ofrecemos los principales datos incluidos en el reporte oficial:

FRIJOL SOYA

En su repasó por las diversas variables comerciales en Estados Unidos, tras una cosecha de 113,34

millones de toneladas, el USDA redujo de 47,76 a 46,81 millones de toneladas su previsión sobre las exportaciones. Ese, que fue el único cambio, llevó al organismo a elevar el cálculo de las existencias finales de frijol soya de 7,62 a 8,57 millones de toneladas, contra los 7,73 millones previstos por los privados.

Stock final 2023/2024 en Estados Unidos (en millones de toneladas)

Para Brasil el USDA ajustó su cálculo de producción de frijol soya de 157 a 156 millones de toneladas, pero elevó su pronóstico de exportaciones, de 99,50 a 100 millones. También hoy, la Conab redujo de 155,27 a 149,40 millones de toneladas su estimación sobre la cosecha de frijol soya, en tanto que recortó de 98,45 a 94,16 millones la previsión de exportaciones del grano sin procesar. Un dato a tener en cuenta, el USDA volvió a revisar al alza la producción brasileña 2022/2023, de 160 a 162 millones de toneladas. Esa cosecha fue estimada por la Conab en 154,61 millones.

Producción en Brasil (en millones de toneladas)

En cuanto a la Argentina, el USDA mantuvo sin cambios la cosecha de frijol soya en 50 millones de

toneladas. Tampoco hubo modificaciones en las estimaciones de ventas externas de frijol soya, que fueron sostenidas en 4,60 millones de toneladas, de harina en 24,40 millones, y de aceite en 4,75 millones.}

Producción en Argentina (en millones de toneladas)

La producción de Paraguay fue sostenida en 10,30 millones de toneladas y sus exportaciones, en

6,30 millones.

El USDA mantuvo su proyección de importaciones de China en 102 millones de toneladas.

En el nivel mundial el USDA proyectó la producción de frijol soya en 398,21 millones de toneladas,

por debajo de los 398,98 millones del informe de enero. Mientras que las existencias finales las

calculó en 116,03 millones de toneladas, frente a los 114,60 millones del mes anterior y a los 112,48 millones previstos por los privados.

Stock final 2023/2024 en el Mundo (en millones de toneladas)

MAÍZ

En el repaso del ciclo comercial estadounidense, con una cosecha récord de 389,69 millones de

toneladas, el USDA sólo hizo un cambio marginal en el consumo total, que pasó de 316,63 a 316,37

millones de toneladas, el uso para etanol fue sostenido en 136,53 millones, mientras que el cálculo

de exportaciones lo mantuvo en 53,34 millones. Así, las existencias finales fueron elevadas de 54,91 a 55,17 millones de toneladas, contra los 54,51 millones esperados por los operadores.

Stock final 2023/2024 en Estados Unidos (en millones de toneladas)

Para Brasil el USDA ajustó la estimación de producción de maíz de 127 a 124 millones de toneladas

y la de exportaciones de 54 a 52 millones. También hoy, la Conab redujo de 117,60 a 113,70 millones de toneladas su proyección sobre la cosecha total de maíz y de 35 a 32 millones la previsión de ventas externas. La brecha entre ambos organismos no cede.

Producción en Brasil (en millones de toneladas)

Acerca de la Argentina, el USDA no hizo cambios y sostuvo en 55 millones de toneladas el cálculo de la cosecha y en 41 millones el de las exportaciones.

Producción en Argentina (en millones de toneladas)

Para Ucrania, que es el cuarto mayor proveedor mundial de maíz, el USDA incrementó de 21 a 23

millones de toneladas su estimación de exportaciones.

Respecto del bloque de demanda, el organismo redujo las importaciones de la Unión Europea, de

23,50 a 23 millones de toneladas, al tiempo que sostuvo las compras de China en 23 millones, las de México, en 19,60 millones, y las de Japón en 15,50 millones.

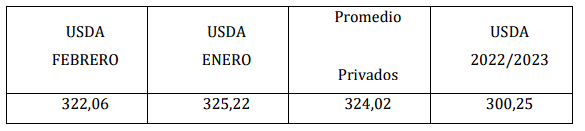

En el nivel mundial el USDA proyectó la producción de maíz en 1232,57 millones de toneladas, por

debajo de los 1235,73 millones del informe de enero. En tanto que las existencias finales las calculó en 322,06 millones de toneladas, frente a los 325,22 millones del mes anterior y a los 324,02 millones previstos por los privados.

Stock final 2023/2024 en el Mundo (en millones de toneladas)

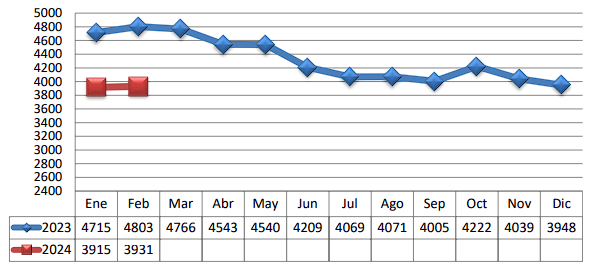

TRM PROMEDIO MES AÑO 2023 VS 2024

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters.