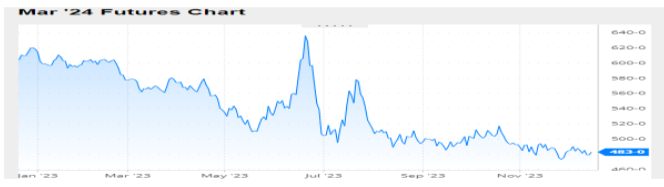

MAÍZ

El maíz cerró la 1ra semana de diciembre con ligeras alzas en Chicago, donde los contratos diciembre y marzo aumentaron un 0,27% y un 0,47%, por tonelada. Para contrarrestar el efecto bajista derivado de las buenas condiciones ambientales para el desarrollo de la campaña en la Argentina y de la entrada de la cosecha récord estadounidense en el circuito comercial se destacaron: las muy buenas ventas semanales de EE.UU y la incertidumbre por la suerte de la campaña en Brasil. También limitaron las subidas en el mercado del maíz: la agilidad de las exportaciones de Brasil y los despachos más fluidos desde Ucrania hacia China.

El balance de la 2da semana de esta quincena dejó ligeras subidas para los precios del maíz en Chicago, donde los contratos marzo y mayo sumaron un 0,15%, por tonelada. Entre los factores que les brindaron soporte a los precios y que contrarrestaron la influencia bajista de las buenas perspectivas argentinas se destacaron: El incierto resultado de la nueva campaña en Brasil y mayores exportaciones y menor stock final en EE.UU. En su informe mensual el viernes el USDA elevó de 52,71 a 53,34 millones de toneladas el cálculo de las exportaciones estadounidenses de maíz (Ver informe).

El maíz operó el día de hoy con ligeras oscilaciones en Chicago, donde persiste como dato de presión la entrada de la cosecha récord estadounidense en el circuito comercial y donde se mantiene la incertidumbre sobre el futuro de la campaña en Brasil, dado el atraso en la primera siembra y la oportunidad cada vez más cierta de una reducción de la superficie destinada a la safrinha, que es la que debe responder por poco más del 77% de la oferta total brasileña.

Nivel de futuros en CBOT últimos quince días: más alto 4.93, el bajo 4.78, cerrando a 4.82.

Gráfica último Año

MAÍZ

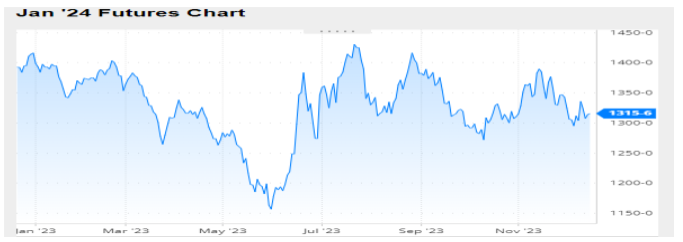

FRIJOL SOYA

El valor del frijol soya cerró con signo negativo la 1ra semana de esta quincena en Chicago, donde los contratos enero y marzo bajaron un 0,43% y un 0,24%, por tonelada. Las buenas condiciones ambientales para el avance de la siembra y para el desarrollo inicial de los cultivos fueron parte de los factores de presión bajista para el mercado estadounidense. A esto se agregó sobre el cierre de la semana la previsión de buenas lluvias en Brasil durante diciembre.

El frijol soya completó la quinta semana bajista consecutiva en Chicago, donde los contratos enero y marzo perdieron en la 2da semana de diciembre un 1,58% y un 1,67%, por tonelada. Con la atención del mercado concentrada sobre el clima en Sudamérica, el principal factor de presión bajista para los precios viene siendo la abundante oferta estimada para Brasil y la Argentina. Y las bajas no fueron mayores gracias a las buenas ventas semanales de EE.UU.

El frijol soya terminó la rueda del día de hoy con ligeros altibajos en Chicago y la semana con leves alzas, suficientes para cortar con una secuencia negativa de 5 semanas. Entre los factores que influyeron durante el día se destacaron nuevos pronósticos para Brasil, que auguraron lluvias para la próxima semana sobre zonas del centro y del norte del país, con la oportunidad de que la ola de calor se vaya aplacando desde el lunes. De cumplirse, los aportes de humedad servirían para detener las pérdidas que muchos estimadores ya están contabilizando. También se especula que en el informe mensual de la Asociación Nacional de Procesadores de Oleaginosas estadounidense de un volumen de existencias de aceite de soya superiores a las esperadas. También sigue vigente entre los operadores la oportunidad de que la devaluación del peso en la Argentina estimule las ventas de los productores.

Nivel de futuros en CBOT últimos quince días: más alto 13.42, el bajo 12.96, cerrando a 13.16.

Gráfica último Año

FRIJOL SOYA

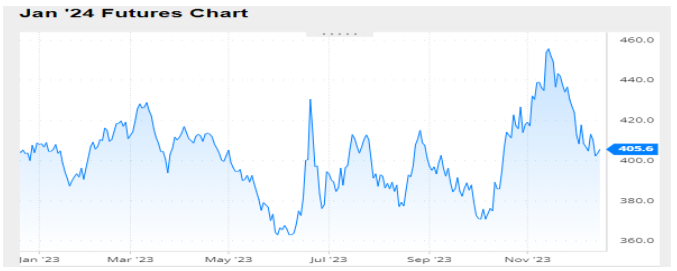

HARINA DE SOYA

La harina de soya cerró la 1ra semana de diciembre a la baja donde la posición de enero disminuyó en Chicago 1.4% por tonelada, por la previsión de lluvias durante en buena parte de las regiones productoras de Brasil, que necesitan humedad para el cierre de la siembra y para la evolución de los cultivos de frijol soya, en una campaña que viene resultando compleja por los excesos de precipitaciones en el sur y por el déficit hídrico en el centro y en el norte del país. De igual modo, influyen en modo bajista las favorables condiciones ambientales en la Argentina.

La jornada en la que la Reserva Federal de Estados Unidos dejó sin cambios las tasas de interés, cerró con saldo negativo para los precios del frijol y la harina de soya en Chicago. El principal fundamento del descenso fue la devaluación del peso respecto del dólar dispuesta ayer por el nuevo gobierno de la Argentina que, en el análisis del mercado, podría acelerar ventas desde el lado de los productores, lo que mejoraría el abastecimiento de las fábricas procesadores y, por ende, habilitaría mayores exportaciones de harina y de aceite.

Incluso bajo condiciones que se mantienen lejos del ideal en Brasil, donde los excesos de humedad en el sur y un prolongado déficit hídrico en el centro y en el norte demoraron la siembra, afectando a las plantas y obligaron a resiembras. Se informa que el volumen previsto para la cosecha continúa siendo muy abundante, tanto es así que el viernes el USDA apenas redujo su previsión de 163 a 161 millones de toneladas (Ver informe). La presión para el complejo soyero también se expresa sobre sus subproductos en función de las mejores perspectivas para las ventas argentinas de harina y de aceite, además del sostenimiento del empuje que vienen teniendo las ventas de estos productos desde Brasil.

Nivel de futuros en CBOT últimos quince días: más alto 421.4, el bajo 398.0, cerrando a 405.6.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERÉS

INFORME DEL USDA – DICIEMBRE 8/23

El Departamento de Agricultura de los Estados Unidos publicó el nuevo informe mensual de estimaciones agrícolas. Y no hubo en él sorpresas capaces de modificar el rumbo de los precios o de sacar la atención de los operadores de lo que sucede con el clima en Sudamérica, donde avanza el ciclo de granos gruesos. Quizás, del lado de las decepciones pueden ubicarse el mínimo reporte sobre la expectativa de cosecha de frijol soya en Brasil y el sostenimiento de un volumen de producción de maíz brasileño muy superior al proyectado por la Conab.

A continuación, ofrecemos los principales datos contenidos en el nuevo reporte mensual:

FRIJOL SOYA

En su nuevo trabajo el USDA no introdujo ninguna modificación en las cifras respectivas a Estados Unidos, donde la cosecha fue sostenida en 112,39 millones de toneladas, el consumo doméstico total en 66,06 millones y las exportaciones, en 47,76 millones. Así, la perspectiva del stock final fue ratificada en 6,68 millones de toneladas, frente a los 6,61 millones calculados por los privados.

Existencias finales en Estados Unidos (en millones de toneladas)

En su valoración sobre la campaña en Brasil, el USDA redujo su estimación de cosecha de 163 a 161 millones de toneladas, menos de lo esperado por el mercado. Además, elevó su proyección de ventas externas de 97,50 a 99,50 millones de toneladas. Ayer la Conab ajustó de 162,42 a 160,18 millones de toneladas su previsión sobre la producción brasileña y de 103,01 a 101,59 millones el cálculo para las exportaciones del grano sin procesar.

Producción en Brasil (en millones de toneladas)

En cuanto a la Argentina, el USDA mantuvo sin cambios las previsiones de cosecha con 48 millones de toneladas y de exportaciones con 4,60 millones de toneladas de grano sin procesar, 23,40 millones de harina y 4,40 millones de aceite.

Producción en la Argentina (en millones de toneladas)

Las importaciones de China fueron proyectadas en alza por el USDA, de 100 a 102 millones de toneladas.

En el nivel mundial, el USDA estimó la producción de frijol soya en 398,88 millones de toneladas, por debajo de los 400,42 millones previstos en noviembre, en tanto que las existencias finales las proyectó en 114,21 millones de toneladas, frente a los 114,51 millones del mes pasado y a los 112,80 millones calculados en promedio por los privados.

Existencias finales en el Mundos (en millones de toneladas)

MAÍZ

En el espacio destinado el maíz estadounidense, el USDA mantuvo sin cambios las cifras respectivas a la cosecha, con un récord de 386,97 millones de toneladas; al consumo forrajero con 143,52 millones y al consumo total con 314,72 millones, incluidos 135,26 millones para la industria del etanol. En cambio, elevó de 52,71 a 53,34 millones de toneladas el cálculo de las exportaciones. Eso hizo que la proyección de existencias finales fuera ajustada de 54,75 a 54,12 millones de toneladas y que la misma quedara debajo de los 54,70 millones previstos por los privados.

Existencias finales en Estados Unidos (en millones de toneladas)

Respecto de la campaña en Brasil, el USDA revalida su rótulo de organismo conservador al no hacer cambios en sus estimaciones y al sostener la cosecha de maíz en 129 millones de toneladas y las exportaciones, en 55 millones. La Conab, en cambio, ayer ajustó de 119,07 a 118,53 millones de toneladas su estimación sobre la producción total de maíz brasileño y sostuvo en 38 millones el cálculo sobre las exportaciones.

Producción en Brasil (en millones de toneladas

La producción argentina de maíz fue calculada por el USDA en 55 millones de toneladas y las exportaciones, en 41 millones, sin variantes respecto del informe de noviembre.

Producción en la Argentina (en millones de toneladas)

Para Ucrania, el cuarto en la nómina de mayores proveedores mundiales, el USDA elevó de 20 a 21 millones de toneladas su previsión de exportaciones.

Del lado de la demanda, el USDA mantuvo sin cambios las cifras respectivas a China y a la Unión Europea, en 23 y en 24,50 millones de toneladas, pero elevó las de México, de 18,80 a 19,60 millones, y más levemente, de 17,95 a 18,05 millones, la de los países del Sudeste Asiático. Para Japón, en tanto, la valoración de compras quedó estable en 15,50 millones.

En el nivel mundial, el USDA estimó la producción de maíz en 1222,07 millones de toneladas, por encima de los 1220,79 millones previstos en noviembre, en tanto que las existencias finales las proyectó en 315,22 millones de toneladas, frente a los 314,99 millones del mes pasado y a los 313,40 millones calculados en promedio por los privados.

Existencias finales en el Mundos (en millones de toneladas)

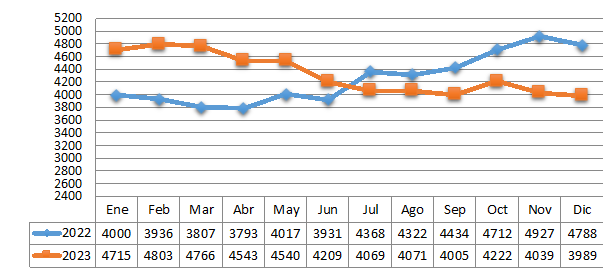

TRM PROMEDIO MES AÑO 2022 VS 2023

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.