MAÍZ

En la 1ra semana de noviembre los precios del maíz en Chicago cerraron con ligeras bajas, donde las posiciones diciembre y marzo perdieron un 0,73% y un 0,61%, por tonelada. Mientras el progreso de la cosecha ya habría superado el 80% del área apta, se mantiene como uno de los factores de presión bajista por el ingreso en el circuito comercial de la abundante oferta 2023/2024.También influyeron en la tónica negativa: las mejores perspectivas en la Argentina, las exportaciones de USA inferiores y el pronóstico de un mayor volumen para la cosecha en EE.UU.

El maíz completó ayer la tercera semana bajista consecutiva en Chicago, donde los contratos diciembre y marzo del cereal perdieron un 2,77% y un 2,69% por tonelada en la 2da semana de esta quincena. Mientras la recolección en Estados Unidos enfrenta el tramo final, el USDA informó su progreso sobre el 81% del área apta. Los factores que presionaron sobre el mercado fueron: la mejora en las perspectivas productivas en la Argentina y la cosecha récord en EE.UU. En su informe mensual el USDA elevó de 382,65 a 386,97 millones de toneladas su estimación sobre la producción de maíz en Estados Unidos (Ver informe).

Terminando la 1ra quincena de noviembre el maíz se negoció con valores a la baja en Chicago, por un retiro de ganancias de los inversores tras las subidas recientes. La entrada de la cosecha récord estadounidense en el circuito comercial continúa siendo un factor de presión. En medio de la corriente bajista liderada por la acción de los especuladores, la Argentina queda del lado de los fundamentos bajistas debido a la tranquilidad que aportaron a la campaña las buenas lluvias de las semanas precedentes, que se repetirían en los próximos días.

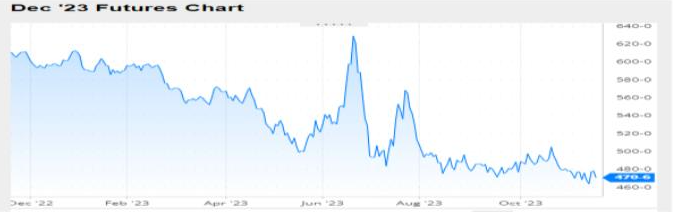

Nivel de futuros en CBOT últimos quince días: más alto 4.80, el bajo 4.62, cerrando a 4.71.

Gráfica último Año

MAÍZ

FRIJOL SOYA

El frijol soya sumó la cuarta rueda alcista consecutiva y completó así la 1ra semana de noviembre positiva para sus precios en Chicago, donde los contratos noviembre y enero ganaron un 2,33% y un 2,44% por tonelada. Con el cierre inminente de la cosecha estadounidense, ya habría avanzado sobre el 94% del área apta, que finalmente será bastante inferior a las previsiones iniciales, el mercado se quita de encima un factor de presión bajista. Y entre las razones que posibilitaron el cierre positivo destacamos el clima irregular en Brasil que está lejos de ser el ideal.

La 2da semana de noviembre dejó ligeras bajas para los precios del frijol soya en Chicago, donde los contratos enero y marzo bajaron un 0,31% y un 0,42%, por tonelada. Con la cosecha estadounidense casi terminada, el USDA informó su progreso sobre el 91% del área apta. De los factores que influyeron en modo bajista sobre el mercado destacamos: las mejores perspectivas para la campaña en la Argentina y el informe mensual del USDA, que en su trabajo de noviembre elevó de 111,70 a 112,39 millones de toneladas su previsión sobre el volumen de la cosecha 2023/2024 de frijol soya en USA (Ver informe).

Luego de tres ruedas alcistas seguidas, el frijol soya cerró el día de hoy a la baja en la rueda diaria de Chicago, por una toma de ganancias de los inversores. Puede incluirse como un factor de presión bajista la mejora en el balance hídrico de los suelos en la Argentina, que permitirá siembras más aceleradas en las próximas semanas.

Nivel de futuros en CBOT últimos quince días: más alto 13.98, el bajo 13.37, cerrando a 13.85.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la harina de soya cerraron al alza la 1ra semana de noviembre en Chicago, donde los futuros de diciembre subieron un 2.5% por tonelada, con el clima sobre Sudamérica como el factor de influencia central para los precios. En efecto, mientras las lluvias sobre regiones agrícolas de la Argentina presionan en forma bajista, por la mejora que implican para el arranque de la siembra, en Brasil, los excesos de precipitaciones en el sur, ponen en riesgo la realización del plan de siembras de cultivos programados y en el norte del país la falta de humedad demora la siembra, al tiempo que perjudica la condición de las plantas.

Otra de las razones que posibilitaron el cierre positivo fueron las mejores perspectivas para las exportaciones, destacándose la reunión en Pekín que sostuvieron representantes del sector agrícola estadounidense, entre ellos el Consejo de Exportación de Soya y el Consejo de Granos , con sus pares chinos para discutir acuerdos comerciales que generan grandes expectativas. El mercado de las monedas fue relevante para la formación de los precios de la harina y frijol soya, dado que la paridad entre el real y el dólar pasó de 5,0153 a 4,9016. Este movimiento suele tener dos consecuencias, la primera, la pérdida de competitividad de las exportaciones de Brasil y la segunda la merma en las ventas de los productores, por la falta de estímulos para desprenderse de sus granos.

La harina de soya termina la quincena a la baja en Chicago, tras las subidas de las tres jornadas precedentes por la preocupación del mercado en torno del clima en Brasil, que está lejos del ideal desde el arranque del ciclo, con excesos de lluvias en el sur del país y con un fuerte déficit de humedad, agravado por la ola de calor, en el centro-norte y en el centro-oeste. También fortalecen los precios la mayor actividad de la demanda china en EE.UU. y la apreciación del real frente al dólar, que le resta competitividad a las exportaciones brasileñas. El balance de la segunda semana da como resultado un alza del 6.5% en los futuros de diciembre.

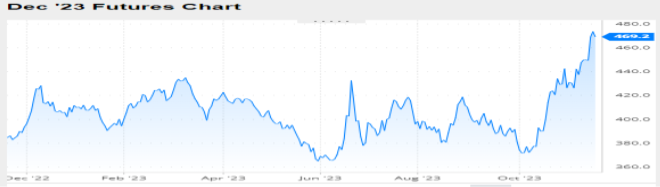

Nivel de futuros en CBOT últimos quince días: más alto 476.9, el bajo 423.3, cerrando a 469.2.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

INFORME DEL USDA NOV 9/23

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe mensual con las estimaciones sobre oferta y demanda de granos y subproductos en el nivel mundial. Lo más destacado pasó por el incremento en la proyección de la cosecha de maíz estadounidense hasta un nivel récord, con 386,97 millones de toneladas, y el aumento de la producción y de las existencias finales de frijol soya. Todos factores bajistas para los precios.

A continuación, ofrecemos los principales datos presentados por el USDA en su reporte mensual:

FRIJOL SOYA

El USDA elevó hoy de 111,70 a 112,39 millones de toneladas su previsión sobre el volumen de la cosecha 2023/2024 de frijol soya en Estados Unidos, contra los 111,68 millones calculados en promedio por los privados. El incremento respondió a un rinde promedio nacional estimado en 33,56 quintales por hectárea, que superó los 33,36 quintales de octubre.

Para el resto de las variables comerciales, el organismo casi no hizo cambios, al mantener en 7,30 millones de toneladas el stock inicial; en 820.000 toneladas las importaciones; en 62,60 millones la molienda, el uso total pasó de 66,08 a 66,06 y en 47,76 millones las exportaciones. Entonces, por acción de la mayor producción, las existencias finales fueron proyectadas en 6,68 millones de toneladas, por encima de los 5,98 millones del mes anterior y de los 6,01 millones augurados por los privados.

Producción en Estados Unidos (en millones de toneladas)

Existencias finales en Estados Unidos (en millones de toneladas)

En cuanto a Sudamérica, el USDA mantuvo sin variantes sus proyecciones para Brasil, con la cosecha en 163 millones de toneladas y las exportaciones de frijol soya en 97,50 millones. También la Conab elevó de 162 a 162,42 millones de toneladas su estimación sobre la producción de frijol soya brasileña y de 102,14 a 103,01 millones el cálculo sobre las ventas del grano sin procesar.

Para la Argentina tampoco hubo cambios en las cifras del USDA, dado que mantuvo cosecha y exportaciones de frijol soya en 48 y en 4,60 millones de toneladas respectivamente. Estables fueron proyectadas las ventas de harina 23,40 millones y de aceite en 4,40 millones. La estimación sobre las importaciones de China fue ratificada en 100 millones de toneladas.

En el nivel mundial el USDA proyectó la producción de frijol soya en 400,42 millones de toneladas, por encima de los 399,50 millones del mes pasado, mientras que las existencias finales las calculó en 114,51 millones, frente a los 115,62 millones de septiembre y los 115,10 millones previstos por los privados.

Existencias finales en el Mundo (en millones de toneladas)

MAÍZ

En su actualización de estimaciones, el USDA elevó de 382,65 a 386,97 millones de toneladas la producción de maíz en Estados Unidos, un volumen récord histórico, que superó los 383,02 millones calculados por los privados y los 384,78 millones del ciclo 2016/2017. El USDA también tuvo en cuenta un mejor rinde promedio nacional que fue incrementado de 108,58 a 109,78 quintales por hectárea.

Respecto del resto de las variables comerciales, el organismo mantuvo el stock inicial en 34,58 millones de toneladas, pero elevó de 142,25 a 143,52 millones su estimación para el consumo forrajero; de 312,82 a 314,72 millones para el consumo total, se incluyó un incremento de la demanda para etanol de 134,63 a 135,26 millones y de 51,44 a 52,71 millones para las exportaciones. Con todas esas modificaciones, las existencias finales fueron calculadas en 54,75 millones de

toneladas, por encima de los 53,62 millones del mes anterior y de los 54,13 millones pronosticados en promedio por los privados.

Producción en Estados Unidos (en millones de toneladas)

Acerca de Sudamérica, el USDA dejó sin cambios sus previsiones sobre la producción de Brasil y sobre las exportaciones, en 129 y en 55 millones de toneladas. Por su parte, la Conab ajustó hoy de 119,40 a 119,07 millones de toneladas su estimación sobre la cosecha total de maíz, pero mantuvo su cálculo sobre las exportaciones en 38 millones. Para la Argentina el USDA ratificó sus proyecciones de octubre, con una cosecha de maíz de 55 millones de toneladas y con exportaciones por 41 millones.

Para Ucrania, el cuarto proveedor mundial, el USDA elevó sus cálculos de cosecha y de exportaciones, de 28 a 29,50 y de 19,50 a 20 millones de toneladas, respectivamente.

En el nivel mundial el USDA proyectó la producción de maíz en 1220,79 millones de toneladas, por encima de los 1214,47 millones del mes pasado, mientras que las existencias finales las calculó en 314,99 millones, frente a los 312,40 millones de septiembre y los 312,10 millones previstos por los privados.

Existencias finales en el Mundo (en millones de toneladas)

TRM PROMEDIO MES AÑO 2022 VS 2023

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters.