MAÍZ

Con saldo negativo cerro el maíz en Chicago la 1ra semana de esta quincena, donde los contratos septiembre y diciembre perdieron un 7,05% y un 6,22%, por tonelada. Entre los factores que mantuvieron a los inversores del lado vendedor del mercado hasta el viernes, cuando con sus compras de oportunidad cortaron una prolongada racha bajista de ocho jornadas seguidas, se destacaron: las lluvias y pronósticos auspiciosos para los cultivos en EE.UU., la mayor competencia sudamericana en el mercado de exportación y ventas estadounidenses débiles.

En la tercera semana negativa consecutiva para los precios del maíz en Chicago, las posiciones septiembre y diciembre perdieron un 2,01%, por tonelada en la 2da semana de agosto. Entre los fundamentos que mantuvieron al maíz con tendencia bajista destacamos: la fuerte competencia en el mercado de exportación donde la Conab elevó las exportaciones de 48 a 50 millones de toneladas. Un día después, el USDA (Ver informe) también elevó su previsión sobre la cosecha brasileña, pero de 133 a 135 millones de toneladas, y las exportaciones las mantuvo en 56 millones.

Con valores a la baja se negocia el maíz el día de hoy en Chicago, tras la segunda mejora consecutiva en la condición de los cultivos planteada ayer por el USDA en su trabajo semanal, donde elevó del 57 al 59% la proporción de maíz en estado bueno/excelente y la dejó arriba del 57% vigente un año atrás y del 57% estimado por el mercado. En Brasil, la Conab informó ayer el avance de la segunda cosecha de maíz sobre el 72,4% del área apta, frente al 64,3% de la semana anterior y al 86,4% de igual momento de 2022. La entrada de la cosecha nueva en el circuito comercial, ahora estimulada por un proceso de devaluación del real frente al dólar, que pone la paridad muy cerca de los 5 reales por dólar, continúa ejerciendo presión sobre el mercado del cereal.

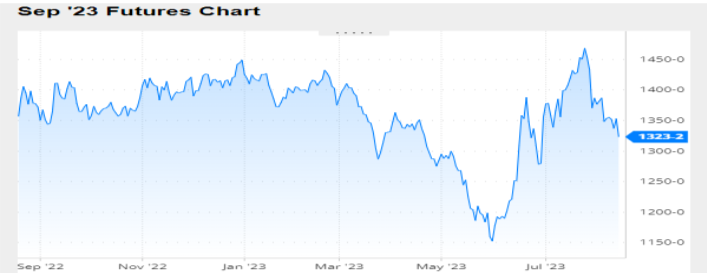

Nivel de futuros en CBOT últimos quince días: más alto 5.09, el bajo 4.64, cerrando a 4.64

Gráfica último Año

MAÍZ

FRIJOL SOYA

Fue negativo el balance de la 1ra semana de agosto para los precios del frijol soya en Chicago, donde los contratos septiembre y noviembre retrocedieron un 3,21% y un 3,56%, por tonelada. De las razones que condujeron al frijol soya a caer por segunda semana seguida, con las peores bajas concentradas por la fuerte acción vendedora de los especuladores, destacamos: Lluvias y pronósticos auspiciosos para los cultivos en EE.UU. y con un ritmo menor Brasil sigue compitiendo en las exportaciones.

El frijol soya completó la segunda semana de esta quincena a la baja en Chicago, donde los contratos septiembre y noviembre perdieron un 3,59 y un 1,93%, por tonelada. Entre las razones que prolongaron la tendencia negativa se destacaron: Mejores condiciones ambientales para los cultivos, el clima continuará siendo el factor más relevante para la formación de los precios en las próximas 3 a 5 semanas, período en el que se definirán las perspectivas de la cosecha estadounidense y Brasil por presente y futuro de las ventas.

El informe del USDA aportó datos alcistas que, con el paso de los meses, deberán confirmarse. En detalle, el viernes el organismo redujo su estimación sobre el rinde promedio de frijol soya 2023/2024 de 34,97 a 34,23 quintales por hectárea y los ubicó por debajo de los 34,50 quintales estimados por el mercado, mientras que el volumen de la cosecha lo recortó de 117,03 a 114,45 millones de toneladas, frente a los 115,56 millones proyectados en promedio por los privados (Ver informe).

El frijol soya terminó la quincena con precios a la baja en la rueda diaria de Chicago, luego de que ayer, tras el cierre del mercado, el USDA elevó del 54 al 59% la proporción de frijol soya en estado bueno/excelente y la ubicó –por primera vez en lo que va del ciclo de cultivos 2023/2024– por encima del 58% de igual momento de 2022. El dato oficial también quedó por encima del 55% previsto por los operadores.

Nivel de futuros en CBOT últimos quince días: más alto 14.01, el bajo 13.23, cerrando a 13.23

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

En un contexto bajista generalizado en el mercado estadounidense en la primera semana de agosto, la harina de soya en los contratos de septiembre bajo un 1.5% por tonelada, por mejores condiciones ambientales para los granos gruesos y por la vigencia de pronósticos optimistas para suelos y cultivos. Los actores protagónicos de las fuertes bajadas fueron los fondos de inversión, que siguen aprovechando la gravedad de la crisis bélica en la zona del Mar Negro, donde tanto Rusia como Ucrania dieron muestras de que pueden atacar los puertos enemigos, en una escalada hasta el momento sin precedentes.

La harina de soya terminó la 2da semana de esta quincena a la baja en Chicago, donde los contratos de septiembre perdieron 2.03% por tonelada. El repunte parcial en una jornada sin lluvias sobre el cinturón soyero/maicero estadounidense, estuvo relacionado con un posicionamiento de los inversores ante un fin de semana que podría dejar menos lluvias que las auguradas por los pronosticadores en las jornadas precedentes. La firmeza que sigue mostrando el valor del petróleo fue otro factor de soporte para el complejo soyero, por su relación con los agrocombustibles y, en particular, con el aceite de soya, materia prima para el biodiesel. Por otro lado, las noticias sobre el ataque de Ucrania en inmediaciones del puerto ruso de Novorossiysk sumaron al repunte, dada la relevancia de la zona del Mar Negro para la oferta de aceite de girasol.

Los precios de la harina de soya cerraron a la baja en Chicago terminando la quincena, por el acumulado de lluvias registrado durante el fin de semana sobre el centro-norte de las Grandes Planicies y sobre zonas del cinturón soyero/maicero del Medio Oeste y por las nuevas precipitaciones que hoy caen de Iowa a Ohio. Además, la última actualización de los pronósticos mantuvo inalterables los augurios de lluvias mayores a las normales y temperaturas inferiores a las usuales para los próximos 6 a 14 días sobre las regiones productoras de granos gruesos estadounidenses, todas condiciones que favorecen a suelos y a cultivos, cuando el frijol soya está definiendo la formación de rindes. Se agregó como factor bajista la devaluación del real frente al dólar, que acentuó el movimiento visto en ese sentido durante la semana pasada. Esto mejora la competitividad de las exportaciones de Brasil e incentiva a vender a los productores.

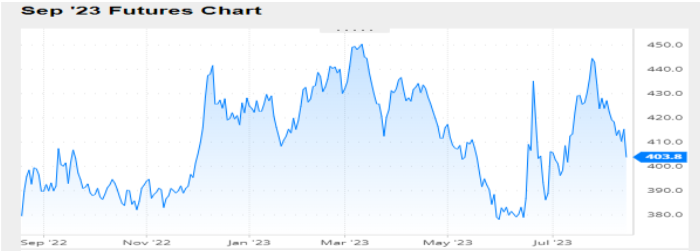

Nivel de futuros en CBOT últimos quince días: más alto 432.2.9, el bajo 417.3, cerrando a 403.8.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Viernes, 11 Agosto 2023

INFORME DEL USDA- AGOSTO

El Departamento de Agricultura de los Estados Unidos publicó hoy su nuevo informe mensual sobre oferta y demanda de granos en el nivel mundial. Y, de momento, sus cifras no tienen impacto sobre el rumbo del mercado, que sigue pendiente del clima para los granos gruesos y de las tensiones en la zona del Mar Negro para el trigo.

Entre las novedades del trabajo oficial, como lo anticiparon los operadores, el USDA redujo su proyección para los rindes de la cosecha gruesa, lo que hizo que el cálculo para la producción de frijol soya de 117,03 a 114,45 millones de toneladas y para el maíz, de 389,15 a 383,83 millones. En ambos casos, los nuevos datos quedaron algo por debajo de los respectivos promedios augurados por los privados, pero dentro del rango en que

Ofrecemos a continuación los principales datos contenidos en el nuevo reporte oficial:

FRIJOL SOYA

Campaña 2022/2023

Existencias finales en Estados Unidos (en millones de toneladas)

En cuanto a la Argentina, el organismo también mantuvo sin variantes su previsión de cosecha, con 25 millones de toneladas, con ventas externas de frijol soya por 3,90 millones.

Las importaciones chinas fueron proyectadas por el USDA con un alza de 99 a 100 millones de toneladas.

Existencias finales en el Mundo (en millones de toneladas)

Campaña 2023/2024

La producción de frijol soya en Estados Unidos fue proyectada por el USDA en 114,45 millones de toneladas, por debajo de los 117,03 millones de julio y de los 115,56 millones calculados en promedio por los privados. Este ajuste estuvo relacionado con la disminución del rinde promedio valorado por el organismo de 34,97 a 34,23 quintales por hectárea, contra los 34,50 quintales estimados por el mercado.

Respecto del resto de las variables comerciales estadounidenses, y con el leve incremento de las existencias iniciales de 6,95 a 7,08 millones de toneladas, el organismo elevó las importaciones de 540.000 a 820.000 toneladas; mantuvo sin cambios la molienda y el uso total, en 62,60 y en 66,01 millones de toneladas, y redujo su previsión sobre las exportaciones de 50,35 a 49,67 millones. Así, las existencias finales fueron calculadas en 6,67 millones de toneladas, por debajo de los 8,16 millones de julio y de los 7,27 millones augurados por los privados.

Producción en Estados Unidos (en millones de toneladas)

En la visión de largo plazo sobre Sudamérica, el USDA mantuvo sus proyecciones para las cosechas de Brasil y de la Argentina en 163 y en 48 millones de toneladas, respectivamente.

Del lado de la demanda, el organismo sostuvo su expectativa sobre compras chinas por 99 millones de toneladas de frijol soya.

En el nivel mundial el USDA proyectó el volumen de la producción de frijol soya en 402,79 millones de toneladas, por debajo de los 405,31 millones del informe de julio. Las

existencias finales las estimó en 119,40 millones de toneladas, frente a los 120,98 millones del mes pasado y a los 120,04 millones previstos por los privados.

Existencias finales en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2022/2023

Existencias finales en Estados Unidos (en millones de toneladas)

La cosecha de Brasil fue elevada en la previsión del USDA de 133 a 135 millones de toneladas, en tanto que sus exportaciones fueron sostenidas en 56 millones.

Respecto de la Argentina, el organismo volvió a calcular la producción de maíz en 34 millones de toneladas y las ventas externas en 22 millones.

Existencias finales en el Mundo (en millones de toneladas)

La nueva cosecha estadounidense de maíz fue proyectada por el USDA en 383,83 millones de toneladas, por debajo de los 389,15 millones de julio y de los 384,45 millones previstos en promedio por los operadores. Esta caída se sustentó en rindes calculados en 109,90 quintales por hectárea, debajo de los 111,41 del reporte anterior y de los 110,16 quintales pronosticados por los operadores en la previa del trabajo oficial.

Respecto del resto de las variables comerciales, con el aumento del stock inicial de 35,60 a 37 millones de toneladas, el organismo redujo el uso forrajero de 143,52 a 142,88 millones y el uso total, de 314,59 a 313,45 millones, esto, sin tocar el volumen proyectado para la industria del etanol, que se sostuvo en 134,63 millones de toneladas. Las exportaciones, en tanto, fueron ajustadas de 53,34 a 52,07 millones. Con estas modificaciones, las existencias finales fueron calculadas en 55,94 millones de toneladas,

por debajo de los 57,45 millones de julio, pero por encima de los 55,07 millones esperados por el mercado.

Producción en Estados Unidos (en millones de toneladas)

Rinde en Estados Unidos (en quintales por hectárea)

Existencias finales en Estados Unidos (en millones de toneladas)

Para la nueva temporada agrícola en Sudamérica, el USDA mantuvo sin cambios su expectativa sobre las cosechas y las exportaciones de Brasil y de la Argentina en 129 y 54 millones de toneladas y en 55 y 40,50 millones, respectivamente.

En cuanto a Ucrania, el cuarto principal proveedor mundial de maíz, el USDA elevó la estimación de cosecha de 25 a 27,50 millones de toneladas, pero sostuvo sus exportaciones en 19,50 millones.

Del lado de la demanda, las compras chinas y las de la Unión Europea fueron sostenidas en 23 y en 24 millones de toneladas, respectivamente. Lo mismo pasó con las cifras proyectadas para las importaciones de México y de Japón, que fueron mantenidas en 18 y en 15,50 millones, respectivamente, mientras que para los países del Sudeste Asiático el USDA redujo su demanda de 18,45 a 17,95 millones de toneladas.

En el nivel mundial el USDA proyectó el volumen de la producción de maíz en 1213,50 millones de toneladas, por debajo de los 1224,47 millones del informe de julio. Las existencias finales las estimó en 311,05 millones de toneladas, frente a los 314,12 millones del mes pasado y a los 313,83 millones previstos por los privados.

Existencias finales en el Mundo (en millones de toneladas)

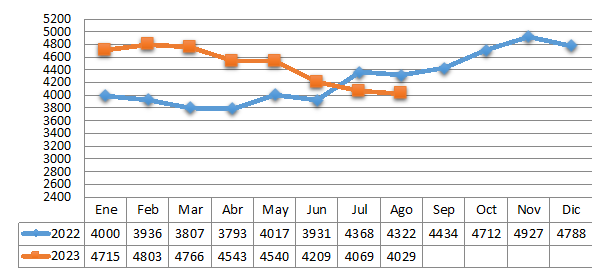

TRM PROMEDIO MES AÑO 2022 VS 2023

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters