MAÍZ

La 1ra semana de julio dejó ligeras bajas para el maíz, luego de las fuertes pérdidas de la última semana de junio. En efecto, las posiciones septiembre y diciembre del cereal en Chicago bajaron un 0,25 y un 0,05%, por tonelada. Teniendo en cuenta que buena parte de la influencia bajista el mercado la continuó, cuando se recibió el informe de existencias y áreas sembradas que el USDA publicó el viernes anterior, donde sorprendió al mercado al elevar por fuera de toda previsión la superficie cubierta con el cereal. Se agregaron como hechos negativos para el repunte de las cotizaciones: las lluvias y los pronósticos en EE.UU., la mejora en la condición de los cultivos en EE.UU. y la cosecha récord de Brasil entrando en el mercado. El maíz terminó la rueda de Chicago con valores a la baja como consecuencia del informe mensual del USDA (Ver informe) y las lluvias que caen sobre regiones productoras de granos gruesos que necesitan humedad, en momentos en que el maíz define su potencial de rendimiento futuro. Acerca de las cifras del reporte y teniendo en consideración el aumento de área estadounidense, el USDA proyectó el volumen de la cosecha de maíz estadounidense 2023/2024 en un récord histórico de 389,15 millones de toneladas.

El maíz, que parece haber hecho a un lado el informe bajista que el USDA publicó el miércoles, cerró la rueda y la semana con saldo a favor en Chicago por la persistente falta de humedad sobre las zonas productoras del cinturón soyero/maicero. Todas las lluvias que se auguraron para la primera quincena de julio hicieron poca mella sobre las zonas que vienen padeciendo por la sequía. Ayer el USDA reportó que un 64% del área cubierta con maíz experimenta algún nivel de sequía, contra el 30% de igual momento de 2022.

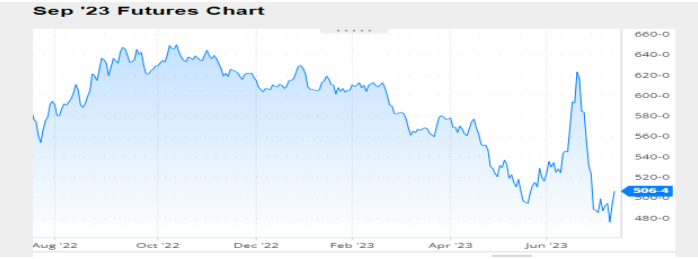

Nivel de futuros en CBOT últimos quince días: más alto 5.08, el bajo 4.76, cerrando a 5.06. Gráfica último Año.

MAÍZ

FRIJOL SOYA

Por las pérdidas concentradas en los dos últimos días de la semana, el frijol soya cerró la 1ra semana de julio con saldo negativo para sus precios en Chicago, donde los contratos agosto y noviembre perdieron un 0,99 y un 1,90% por tonelada. Entre los factores que inclinaron al mercado hacia terreno negativo se destacaron: Lluvias y pronósticos en EE.UU., la atención de la demanda en Brasil y la tensión en el sector bursátil para los principales indicadores globales.

Los precios del frijol soya cerraron al alza en Chicago en una jornada sin lluvias relevantes sobre las principales regiones productoras de granos gruesos estadounidenses, que mantienen amplias zonas bajo condiciones de sequía. Además, pronósticos para la segunda mitad de julio ahora son algo menos húmedos, pero mantienen la oportunidad de temperaturas inferiores a los registros usuales en las próximas semanas. Los precios del frijol soya cerraron con bajas en Chicago como respuesta al informe mensual del USDA (Ver informe), pero, también, a las lluvias que se registran en zonas del centro-norte de las Grandes Planicies y del Medio Oeste, que aliviarán, al menos parcialmente, el déficit hídrico todavía vigente en muchas regiones productoras de granos gruesos. En cuanto al reporte del USDA, la parte bajista del trabajo estuvo en el hecho de que el organismo mantuvo sin cambios el rinde promedio de tendencia utilizado para calcular la producción 2023/2024. Por ello, el recorte de 122,74 a 117,03 millones de toneladas, frente a los 115,67 millones calculados por los privados, respondió al ajuste del área sembrada hecho a fines de junio.

El frijol soya terminó la 1ra quincena de julio en Chicago con leves altibajos, pero completó una semana positiva para sus precios. Más allá de un intento de toma de ganancias de los fondos, la falta de humedad sobre el cinturón soyero/maicero continúan siendo la preocupación central de los operadores, mientras se aproxima el mes clave para la formación de rindes del frijol soya.

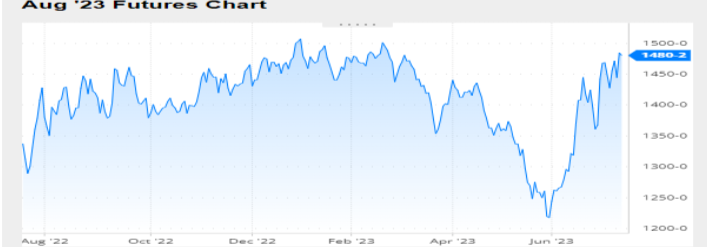

Nivel de futuros en CBOT últimos quince días: más alto 14.98, el bajo 14.29, cerrando a 14.80. Gráfica último Año.

FRIJOL SOYA

HARINA DE SOYA

En una semana con menor actividad de la usual en Estados Unidos por el feriado del Día de la Independencia, los precios de la harina soya cerraron la 1ra semana de julio a la baja, donde el contrato de agosto bajo 4.7% por tonelada, como consecuencia de las jornadas negativas de los principales indicadores bursátiles globales y por una toma de ganancias de los fondos de inversión tras el rally de compras reciente. En ese camino, un argumento del mercado agrícola fue la recomposición del balance hídrico, pensando que para el frijol soya el mes clave en cuanto a definición de rindes es agosto. Los precios de la harina de soya cerraron con bajas en Chicago como respuesta al informe mensual del USDA, pero, también, a las lluvias que se registran en zonas del centro-norte de las Grandes Planicies y del Medio Oeste, que aliviarán, al menos parcialmente, el déficit hídrico todavía vigente en muchas regiones productoras de granos gruesos.

Los precios de la harina de soya cerraron al alza en la rueda de Chicago, tras las bajas registradas luego del informe mensual del USDA. El rebote estuvo dado tanto por factores propios como exógenos. Entre estos últimos, el mejor ánimo de los inversores luego del dato de inflación de junio en EE.UU. que, con un 0,2%, llevó el índice interanual al 3%, un dato inferior al 3,1% calculado por el mercado y del 4% del mes anterior. Frente a esto, crece la expectativa de que la subida de tasas que la Reserva Federal haría hacia fines de julio resulte la última y que con ello se alejen los fantasmas de recesión sobre la economía estadounidense. En cuanto a los despachos de harina de soya, calcularon la salida de 2,50 millones de toneladas durante el presente mes, por encima de los 2,25 millones previstos la semana pasada; de los 2,24 millones de junio, y de los 2,07 millones del año pasado.

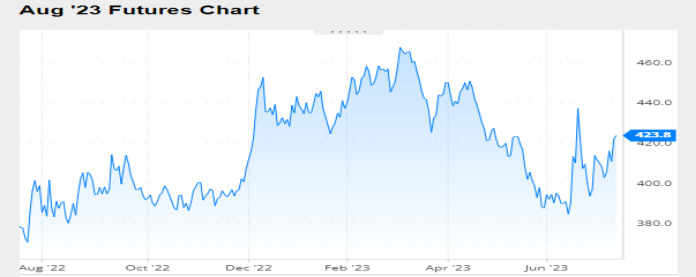

Nivel de futuros en CBOT últimos quince días: más alto 426.3, el bajo 396.1, cerrando a 423.8. Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Miércoles, 12 Julio 2023

INFORME DEL USDA – JULIO 12/202

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe mensual con las estimaciones de oferta y demanda de granos y subproductos en el nivel mundial. Entre los hechos con repercusión sobre los precios destacamos un volumen de cosecha de frijol soya estadounidense 2023/2024 superior al esperado por el mercado. En efecto, el organismo proyectó 117,03 millones de toneladas, contra los 115,67 millones calculados por los privados. Esto también hizo que las existencias finales resultaran mayores a las pronosticadas por los operadores. No obstante, vale destacar que las diferencias no son tan notables como para que la plaza saque su atención de lo que ocurre con el clima. Y, en ese sentido, las lluvias que se registran hoy sobre zonas agrícolas complementan el cuadro bajista.

En cuanto al maíz, la diferencia entre lo publicado por el USDA y lo esperado fue algo mayor, aunque nada tan relevante como para modificar el escenario actual y la atención sobre el clima, que hoy se presenta húmedo sobre regiones productoras. El organismo tomó rindes de tendencia mayores a los previstos por los privados y elevó su cálculo de cosecha estadounidense récord de 387,75 a 389,15 millones de toneladas, contra los 384,80 millones esperados por los operadores.

A continuación, ofrecemos los principales datos incluidos en el reporte oficial:

FRIJOL SOYA

Campaña 2022/2023

En su repaso por las cifras del actual ciclo comercial estadounidense, el USDA elevó levemente la previsión de importaciones y redujo de 54,43 a 53,89 millones de toneladas su estimación sobre las exportaciones estadounidenses. Por consiguiente, incrementó de 6,27 a 6,95 millones su cálculo sobre las existencias finales, un dato que superó los 6,40 millones esperados por los operadores.

Stock final en Estados Unidos (en millones de toneladas)

Para Sudamérica, el USDA mantuvo en 156 millones de toneladas su estimación sobre la producción de frijol soya de Brasil, pero elevó de 93 a 94 millones la previsión sobre sus exportaciones de grano sin procesar.

Producción en Brasil (en millones de toneladas)

Producción en Argentina (en millones de toneladas)

El volumen de las importaciones chinas fue elevado de 98 a 99 millones de toneladas por el USDA.

En cuanto a las existencias finales mundiales, el USDA las proyectó en 102,90 millones de toneladas, frente a los 101,32 millones de junio y a los 101,30 millones previstos en promedio por los privados.

Stock final en el Mundo (en millones de toneladas)

Campaña 2023/2024

Con la reducción del dato de área sembrada hecha a fines de junio por el USDA, con una caída de 35,41 a 33,79 millones de hectáreas, el organismo proyectó el volumen de la producción de frijol soya estadounidense en 117,03 millones de toneladas, por debajo de

los 122,74 millones sostenidos hasta el reporte del mes pasado, pero por encima de los 115,67 millones augurados por los privados en la previa del trabajo oficial. Para esto el organismo mantuvo sin cambios como rinde de tendencia 34,97 quintales por hectárea, frente a los 34,57 quintales calculados por los privados.

En la valoración de las diversas variables comerciales, y con el incremento del stock inicial como punto de partida, el USDA redujo la molienda de 62,87 a 62,60 millones de toneladas y el uso total, de 66,29 a 66,01 millones. Las exportaciones las ajustó de 53,75 a 50,35 millones de toneladas. En el balance, las existencias finales fueron proyectadas por el organismo en 8,16 millones de toneladas, por debajo de los 9,52 millones de junio, pero por encima de los 5,61 millones estimados por el mercado.

Producción en Estados Unidos (en millones de toneladas)

Para la próxima campaña soyera en Sudamérica, el USDA mantuvo sin cambios sus proyecciones, con 163 millones de toneladas para Brasil y con 48 millones para la Argentina.

Las compras chinas fueron ajustadas de 100 a 99 millones de toneladas.

En el nivel mundial el USDA proyectó el volumen de la producción de frijol soya en 405,31 millones de toneladas, por debajo de los 410,70 millones del reporte de junio. Las existencias finales las estimó en 120,98 millones de toneladas, frente a los 123,34 millones del mes pasado y a los 120,40 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2022/2023

En su revisión del actual ciclo agrícola estadounidense, el USDA elevó de 133,99 a 137,80 millones de toneladas el uso forrajero y de 303,67 a 306,85 millones de toneladas el uso total, mientras que la previsión de exportaciones la ajustó de 43,82 a 41,91 millones. Así, las existencias finales las ubicó en 35,60 millones de toneladas, por debajo de los 36,87 millones de junio y muy cerca de los 35,71 millones previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Producción en Brasil (en millones de toneladas)

Producción en Argentina (en millones de toneladas)

Stock final en el Mundo (en millones de toneladas)

Con el incremento del dato de área sembrada publicado por el USDA a fines del mes pasado, con un salto de 37,23 a 38,10 millones de hectáreas, el organismo proyectó hoy el volumen de la cosecha de maíz estadounidense en un récord histórico de 389,15 millones de toneladas, por encima de los 387,75 millones de junio y de los 384,80 millones previstos por los privados. Para ello, el organismo tomó un rinde de tendencia de 111,41 quintales por hectárea, inferior a los 113,92 quintales del mes pasado, pero superior a los 110,34 quintales estimados por los operadores.

Para el resto de las variables comerciales estadounidenses, y con el ajuste del stock inicial como dato de arranque, el organismo mantuvo sin variantes el uso forrajero, en 143,52 millones de toneladas; el uso total en 314,59 millones –el uso para etanol fue sostenido en 134,63 millones–, y las exportaciones en 53,34 millones. Las existencias finales fueron proyectadas en 57,45 millones de toneladas, ligeramente por encima de los 57,32 millones de junio y, también, arriba de los 55,02 millones pronosticados por los privados en la previa del reporte oficial.

Producción en Estados Unidos (en millones de toneladas)

Para el cuarto proveedor mundial, Ucrania, el USDA elevó sus ventas externas de 19 a 19,50 millones de toneladas pese a la vigencia de la guerra con Rusia y al incierto futuro del acuerdo para sostener el corredor seguro sobre el Mar Negro.

En el bloque de grandes compradores de maíz el USDA elevó de 22,50 a 24 millones de toneladas la demanda de la Unión Europea y mantuvo en 23 millones la de China. Sin cambios, el organismo calculó las importaciones de México, Japón y del Sudeste Asiático, con 18, 15,50 y con 18,45 millones de toneladas, respectivamente.

En el nivel mundial el USDA proyectó el volumen de la producción de maíz en 1224,47 millones de toneladas, por encima de los 1222,77 millones del reporte de junio. Las existencias finales las estimó en 314,12 millones de toneladas, frente a los 313,98 millones del mes pasado y a los 312,40 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

TRM PROMEDIO MES AÑO 2022 VS 2023

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters