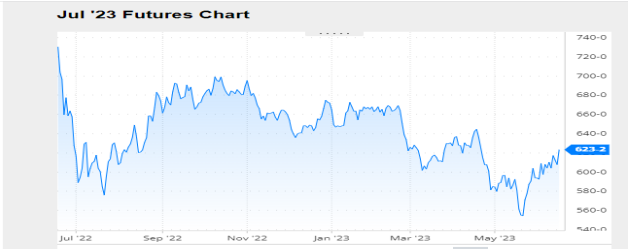

MAÍZ

Tras cuatro ruedas volátiles, el maíz completó la segunda semana alcista

consecutiva en Chicago, donde las posiciones julio y septiembre sumaron un

0,83 y un 1,23%, por tonelada. El contrato diciembre, ya con toda la cosecha

estadounidense ingresada, creció un 1,26%, por tonelada. Los principales

fundamentos alcistas fueron: la falta de humedad en zonas productoras de

granos gruesos de EE.UU., el inicio de la segunda cosecha de Brasil y la

oportunidad de que Argentina eleve sus ventas a China.

Luego de dos semanas alcistas seguidas, el valor del maíz cayó en la 2da

semana de junio, donde las posiciones julio y septiembre bajaron un 0,78 y

un 2,05%, por tonelada. Para el contrato diciembre el descenso fue del

1,99%, por tonelada. Entre los fundamentos del descenso se destacaron: el

arranque de la recolección de la safrinha en Brasil, malas exportaciones

semanales de EE.UU. y cultivos en peor estado que el esperado.

El nuevo informe mensual del USDA no aportó datos capaces de modificar el

rumbo de los precios, dado que en líneas generales estuvo dentro de las

expectativas del mercado (Ver Informe). El maíz terminó la jornada del día de

hoy con importantes subidas de precios en Chicago, por el incremento de las

zonas bajo condiciones de sequía y por la falta de alivio augurado en los

pronósticos meteorológicos para las próximas semanas, tanto para la región

media de las Grandes Planicies, como para el Medio Oeste.

Nivel de futuros en CBOT últimos quince días: más alto 6.26, el bajo 5.83,

cerrando a 6.23.

Gráfica último Año

MAÍZ

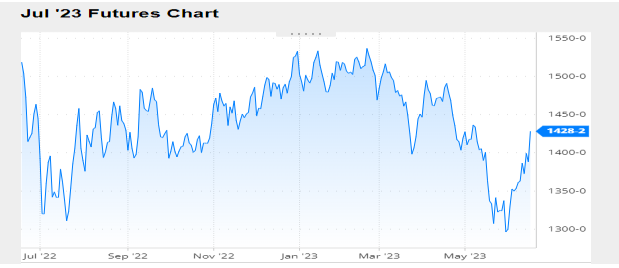

FRIJOL SOYA

Tras un muy mal arranque de la semana tras el feriado del Memorial Day en

Estados Unidos, con pérdidas en torno del 3%, el frijol soya logró repuntar en

Chicago la 1ra semana de junio y terminar con mayoría de alzas, pero

leves. En efecto, las posiciones julio y agosto sumaron un 1,14 y un 0,12%

por tonelada. Entre los factores que posibilitaron revertir aquel mal inicio de

semana se destacaron: la falta de humedad en zonas productoras de granos

gruesos de EE.UU., la aparición de China con compras 2023/2024 y limitaron

las subidas las abundantes exportaciones de Brasil.

Tras cuatro ruedas alcistas seguidas, positivo resultó el balance de la 2da

semana de junio para los precios del frijol soya en Chicago, donde los contratos

julio y agosto sumaron un 2,51 y un 2,65%, por tonelada. Para la posición

noviembre, que marca el ingreso en el circuito comercial de la oferta de la

nueva campaña, la mejora fue del 1,73%, por tonelada. Entre las razones que

derivaron en las subidas destacamos: el avance de la sequía en las zonas

productoras de EE.UU., cultivos en peor estado que el esperado y la

apreciación del real frente al dólar.

En cuanto al informe mensual del USDA, hubo poco allí, o nada, con capacidad

de influir sobre los precios, en un momento donde lo importante pasa por el

clima. Finalizando la quincena los precios del frijol soya y los de sus

subproductos subieron con fuerza en Chicago, como consecuencia del

incremento del área bajo condiciones de sequía en las principales zonas

agrícolas estadounidenses, para las que no hay signos de alivio en los

pronósticos para las próximas semanas.

Nivel de futuros en CBOT últimos quince días: más alto 14.32, el bajo 13.12,

cerrando a 14.28.

Gráfica último Año

FRIJOL SOYA

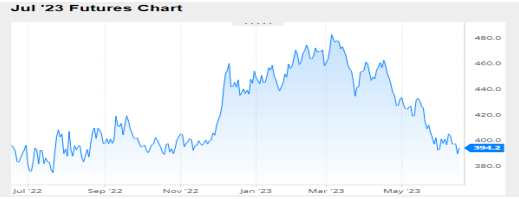

HARINA DE SOYA

La harina de soya terminó la 1ra semana de junio con saldo ligeramente

positivo en Chicago y entre los factores que posibilitan las mejoras se

destacaron hechos exógenos al sector agrícola, como las subidas en Wall

Street tras un buen dato de generación de empleo en Estados Unidos, que

reveló una cifra mayor a la prevista por los inversores y que contribuyó a

ahuyentar los riesgos de recesión.

La falta de humedad en el este del cinturón soyero/maicero y los pronósticos

poco alentadores en materia de humedad para esa región agrícola en las

próximas semanas también tuvieron un papel destacado en la generación de

las subidas, sobre todo luego de que el USDA advirtiera sobre el incremento

del 20 al 28% de la proporción de tierras destinadas a la soya que experimenta

algún grado de sequía, contra el 10% vigente un año atrás.

Y se consolidaron como factores alcistas el repunte del valor del petróleo y la

apreciación del real frente al dólar, que le resta competitividad a las

exportaciones de Brasil y que le quita estimulo vendedor a los productores. A

la corriente alcista se suma la aparición de China como principal comprador de

frijol soya estadounidense de la nueva campaña. En efecto, en su informe

semanal sobre las exportaciones, en este caso para el segmento del 19 al 25

de mayo, el USDA informó ventas de frijol soya 2022/2023 por 123.400

toneladas, levemente por encima de las 115.000 toneladas del reporte

anterior.

Con el ánimo de los inversores renovado tras el nuevo dato de inflación en

Estados Unidos, los precios del frijol y la harina de soya cerraron al alza en

Chicago. Esto respondió a compras de los especuladores por ese mejor

panorama económico, que alejó los fantasmas de recesión, y por la desmejora

de las condiciones de los cultivos ante una humedad insuficiente en zonas

clave del Medio Oeste y de las Grandes Planicies. Adicionalmente la harina de

soya sube el día de hoy a la par del Maíz y del frijol soya por el tema climático.

Nivel de futuros en CBOT últimos quince días: más alto 407.5, el bajo 389.2,

cerrando a 394.2.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Viernes, 09 junio 2023

INFORME DEL USDA JUNIO

El Departamento de Agricultura de los Estados Unidos publicó hoy su nuevo

informe mensual de oferta y demanda en el nivel mundial. Como primera

apreciación, no hay datos sorpresivos capaces de influir sobre los precios. Por

esa razón, será el clima el que mantenga la atención de los operadores y de

los especuladores, en el inicio del siempre volátil mercado climático, que se

prolongará hasta bien entrado agosto.

Dicho esto, el organismo cumplió con lo previsto por el mercado para

Sudamérica, con mayores cifras de cosecha de granos gruesos para Brasil y

menores para la Argentina.

También estuvo en sintonía con los operadores en cuanto a la desaceleración

de las exportaciones 2022/2023 en Estados Unidos, razón por la cual se vieron

incrementos en las existencias finales de frijol soya y de maíz que, en general,

estuvieron dentro de los rangos previstos en la previa de la publicación del

trabajo oficial.

A continuación, ofrecemos los principales datos contenidos en el nuevo

trabajo oficial:

FRIJOL SOYA

Campaña 2022/2023

En su repaso por las variables comerciales estadounidenses, el USDA redujo

su previsión sobre las exportaciones de 54,84 a 54,43 millones de toneladas

y elevó de 5,86 a 6,27 millones de toneladas su cálculo sobre las existencias

finales, contra los 6,07 millones estimados en promedio por los privados.

Existencias finales en Estados Unidos (en millones de toneladas)

su estimación sobre el volumen de la cosecha récord de frijol soya, pero

mantuvo en 93 millones de toneladas su previsión sobre las exportaciones del

grano.

Producción en Brasil (en millones de toneladas)

Para la Argentina el organismo redujo de 27 a 25 millones de toneladas el

cálculo sobre la producción de frijol soya, pero elevó de 3,30 a 3,80 millones

le estimación sobre las ventas de grano sin procesar y las importaciones, de

8,30 a 8,70 millones.

Producción en la Argentina (en millones de toneladas)

millones de toneladas.

En cuanto a las existencias finales mundiales, el USDA las proyectó en 101,32

millones de toneladas, frente a los 101,04 millones de mayo y a los 100,55

millones previstos en promedio por los privados.

Existencias finales en el Mundo (en millones de toneladas)

Campaña 2023/2024

Acerca de la nueva campaña, el USDA mantuvo en 122,74 millones de

toneladas su estimación de cosecha (récord) para Estados Unidos. Con la

excepción del stock inicial, que creció de 5,86 a 6,27 millones de toneladas, el

resto de las variables fueron sostenidas sin variantes. Así, las existencias

finales del nuevo ciclo agrícola fueron elevadas por el organismo de 9,11 a

9,52 millones de toneladas, levemente por encima de los 9,39 millones

estimados por los operadores en la previa del trabajo oficial.

Existencias finales en Estados Unidos (en millones de toneladas)

soya en Brasil y en la Argentina fueron sostenidas en 163 y en 48 millones de

toneladas, respectivamente.

Las importaciones de China también fueron publicadas sin variantes, en 100

millones de toneladas.

En el nivel mundial el USDA proyectó el volumen de la cosecha de frijol soya

en 410,70 millones de toneladas, frente a los 410,59 millones del informe de

mayo. Las existencias finales las calculó en 123,34 millones de toneladas,

frente a los 122,50 millones del mes pasado y a los 121,99 millones previstos

por los privados.

Existencias finales en el Mundo (en millones de toneladas)

Campaña 2022/2023

En la revisión de las variables comerciales estadounidenses, el USDA ajustó

su cálculo de exportaciones de 45,09 a 43,82 millones de toneladas y, en

consecuencia, elevó de 35,98 a 36,87 millones el volumen de las existencias

finales, cerca de los 36,81 millones previstos en promedio por los privados.

Existencias finales en Estados Unidos (en millones de toneladas)

proyección sobre la cosecha récord y de 53 a 55 millones el cálculo de las

exportaciones.

Producción en Brasil (en millones de toneladas)

Para la Argentina el organismo estadounidense ajustó su previsión sobre la

actual cosecha de maíz de 37 a 35 millones de toneladas, en tanto que la

estimación sobre las exportaciones las redujo de 25 a 23 millones.

Producción en la Argentina (en millones de toneladas)

En cuanto a las existencias finales mundiales de maíz, el USDA las proyectó

en 297,55 millones de toneladas, frente a los 297,41 millones de mayo y a los

297,66 millones previstos en promedio por los privados.

Existencias finales en el Mundo (en millones de toneladas)

Campaña 2023/2024

A la espera de ver cómo se comporta el clima en adelante, el USDA mantuvo

sin cambio, en un récord de 387,75 millones de toneladas su proyección sobre

la nueva cosecha de maíz en Estados Unidos. Al igual que en el caso del frijol

soya, con la excepción del stock inicial, que creció de 35,98 a 36,87 millones

de toneladas, el resto de las variables comerciales fueron reportadas sin

variantes. Entonces, el cálculo sobre las existencias finales fue elevado de

56,43 a 57,32 millones de toneladas, con lo que quedó cerca de los 57,25

millones previstos por el mercado.

Existencias finales en Estados Unidos (en millones de toneladas)

A distancia todavía de las siembras, el USDA mantuvo sus proyecciones de

cosechas de maíz en Brasil y en la Argentina en 129 y en 54 millones de

toneladas, respectivamente.

Para Ucrania, usual cuarto mayor proveedor mundial, el USDA elevó su

previsión de exportaciones de maíz de 16,50 a 19 millones de toneladas.

Entre los compradores, el USDA mantuvo en 23 millones de toneladas la

demanda de China y elevó de 20 a 22,50 millones la expectativa sobre las

importaciones de la Unión Europea. Para México, Japón y para los países del

Sudeste Asiático el organismo sostuvo sus cifras de mayo, es decir, 18, 15,50

y 18,45 millones de toneladas, respectivamente.

En el nivel mundial el USDA proyectó el volumen de la cosecha de maíz en

1222,77 millones de toneladas, por encima de los 1219,63 millones del

informe de mayo. Las existencias finales las calculó en 313,98 millones de

toneladas, frente a los 312,90 millones del mes pasado y a los 313,12 millones

previstos por los privados.

Existencias finales en el Mundo (en millones de toneladas)

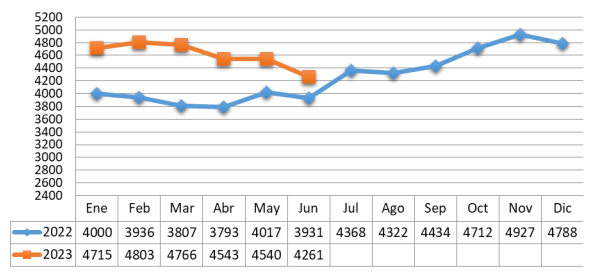

TRM PROMEDIO MES AÑO 2022 VS 2023

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters