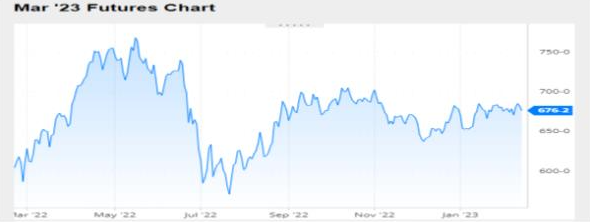

MAÍZ

El maíz transitó la 1ra semana de febrero con tres de cinco ruedas alcistas, pero el saldo para los precios fue levemente bajista en Chicago, con disminuciones del 0,80 y del 0,66% para las posiciones marzo y mayo del cereal. De los factores que llevaron al maíz al balance negativo se destacan: la fuerte competencia exportadora de Brasil, la importante caída del valor del petróleo y los Derechos de importación para el etanol en Brasil que van a subir del 16% al 18%.

El balance semanal del maíz al terminar la 2da semana de febrero, dejó ligeras subidas para los precios del maíz en Chicago, con alzas del 0,44 y del 0,41% sobre las posiciones marzo y mayo, por tonelada. Entre los factores que posibilitaron las mejoras destacamos: La falta de humedad en el sur de Brasil y atraso de la safrinha, el déficit de humedad que afecta los cultivos en Argentina, la subida del petróleo y tensiones en la zona del Mar Negro.

De principio a fin de la última rueda de la quincena, el maíz se cotizó a la baja en Chicago por el alivio que representan las lluvias para los cultivos tardíos argentinos, afectados por la sequía y por el buen aporte que hace el progreso algo más rápido de la cosecha de frijol soya brasileño a la siembra de la safrinha, de la que depende poco más de 76% de la oferta total de maíz en Brasil. Las lluvias en Rio Grande do Sul quedaron incluidas entre los factores bajistas de la jornada.

Nivel de futuros en CBOT últimos quince días: más alto 6.87, el bajo 6.70, cerrando a 6.76.

Gráfica último Año

MAÍZ

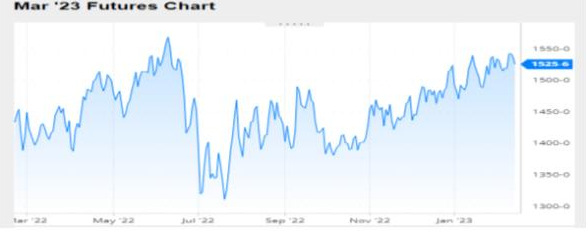

FRIJOL SOYA

Con tres de cinco ruedas alcistas, los precios del frijol soya terminaron la 1ra semana de febrero con saldo positivo en Chicago, donde las posiciones marzo y mayo sumaron un 1,49 y un 1,40%, por tonelada. Entre los factores que posibilitaron el cierre positivo destacamos como hechos centrales: El atraso en la cosecha de Brasil, las complicaciones en la Argentina, el mercado tiene por cierto que la oferta de frijol soya argentino será muy inferior a las previsiones, la calma de la demanda china y bajas ventas semanales.

Otros factores que limitaron la subida del valor del frijol soya fueron: las bajas exportaciones semanales y el informe mensual el USDA que redujo el miércoles de 61,10 a 60,69 millones de toneladas su previsión sobre la molienda, en tanto que mantuvo en 54,16 millones el cálculo de las exportaciones. Así, las existencias finales las proyectó en 6,13 millones de toneladas, por encima de los 5,72 millones del informe anterior y de los 5,74 millones proyectados en promedio por los privados (Ver informe).

Los precios del frijol soya cerraron a la baja el último día de la 1ra quincena de febrero en Chicago. Entre las razones de la tendencia negativa se destacaron las lluvias de los últimos días en regiones agrícolas de la Argentina, para mañana se pronostican nuevas precipitaciones, que brindaron un alivio parcial a los cultivos que se vienen desarrollando en un contexto de severas restricciones hídricas. De igual modo presionaron sobre el mercado el avance algo más ágil de la cosecha en Brasil y el tiempo húmedo sobre los Estados del sur, en particular, sobre el centro-norte de Rio Grande do Sul, región que viene conviviendo con el déficit hídrico desde hace meses.

Nivel de futuros en CBOT últimos quince días: más alto 15.50, el bajo 15.11, cerrando a 15.26.

Gráfica último Año

FRIJOL SOYA

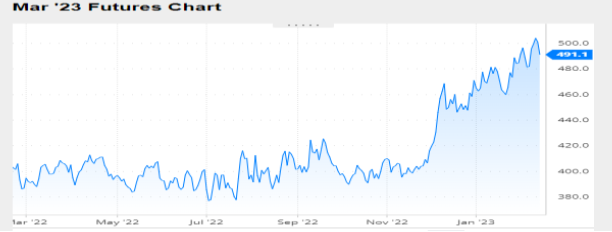

HARINA DE SOYA

La harina soya terminó la 1ra semana de febrero con valores al alza en Chicago y entre las razones para las subidas, que también comprenden el frijol soya y el aceite, se destaca el atraso en la cosecha de Brasil por los excesos de humedad en Mato Grosso. Esta situación ya comienza a desordenar la logística exportadora brasileña por buques que deben prolongar la espera de la mercadería. Esto es visto como una oportunidad para los exportadores estadounidenses, que siguen aguardando una mayor participación de la demanda china. Por otro lado, el límite a las alzas los ponen las lluvias sobre zonas agrícolas de la Argentina.

En una jornada que mostro a los principales indicadores bursátiles en baja, los precios del frijol soya caen en Chicago, mientras los subproductos operan con altibajos. Entre los factores que influirán sobre el mercado se destacan el lento progreso de la cosecha en Brasil; la necesidad de humedad que aún tienen los cultivos en la Argentina, y la actividad de la demanda china, que hasta la semana pasada decepcionó a los operadores. También hizo su aporte a la tónica bajista la harina de soya, que terminó la rueda con una baja de US$ 8,38 sobre la posición marzo, cuyo ajuste fue de 530,65 dólares por tonelada.

Los precios de la harina de soya cerraron a la baja el último día de la 1ra quincena de febrero en Chicago, la posición marzo de la harina cayó US$ 10,91. Entre las razones de la tendencia negativa, similar al frijol soya, se destacaron las lluvias de los últimos días en regiones agrícolas de la Argentina, el avance de la cosecha en Brasil y el tiempo húmedo sobre el centro-norte de Rio Grande do Sul. El hecho de que la demanda china siga cerrando compras de frijol soya en Brasil y esté desatendiendo a los vendedores estadounidenses, también hizo su aporte a las bajas del mercado.

Nivel de futuros en CBOT últimos quince días: más alto 507.7, el bajo 480.4, cerrando a 491.1.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

INFORME DEL USDA – FEBRERO 8/23

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe mensual con las estimaciones sobre oferta y demanda de granos en el nivel mundial. Entre los datos más relevantes se ubicaron los leves incrementos en las existencias finales estadounidenses de frijol soya y de maíz, y los recortes ya previstos por el mercado sobre la producción argentina de granos gruesos como consecuencia del prolongado déficit hídrico que viene afectando a los cultivos. De momento, y ante la ausencia de grandes sorpresas, las nuevas cifras oficiales no generan variaciones importantes en la tónica de los precios en Chicago.

Ofrecemos a continuación los principales datos publicados en el trabajo oficial:

FRIJOL SOYA

Con el volumen de la cosecha estadounidense firme en 116,38 millones de toneladas, el USDA redujo de 61,10 a 60,69 millones de toneladas su previsión sobre la molienda y de 64,37 a 63,97 millones la del uso total, adicionalmente mantuvo en 54,16 millones el cálculo de las exportaciones. Así, las existencias finales las proyectó en 6,13 millones de toneladas, por encima de los 5,72 millones del informe anterior y de los 5,74 millones proyectados en promedio por los privados.

Existencias finales en Estados Unidos (en millones de toneladas)

Producción en Brasil (en millones de toneladas)

La estimación sobre la producción de Paraguay fue sostenida por el USDA en 10 millones de toneladas, mientras que la previsión sobre sus exportaciones fue elevada de 5,80 a 6,30 millones.

Del lado de la demanda, el USDA proyectó las importaciones de china en 96 millones de toneladas, sin cambios.

En el nivel mundial el USDA estimó el volumen de la producción de frijol soya en 383,01 millones de toneladas, por debajo de los 388,01 millones de toneladas calculados en enero. Las existencias finales las proyectó en 102,03 millones, frente a los 103,52 millones del mes pasado y a los 102,03 millones calculados por los privados.

Existencias finales en el Mundo (en millones de toneladas)

MAÍZ

Sin cambios sobre la producción estadounidense, que se mantuvo en 348,75 millones de toneladas, el USDA sostuvo el uso forrajero en 133,99 millones de toneladas, pero ajustó el uso total de 304,56 a 303,93 millones como consecuencia de la reducción de 133,99 a 133,36 millones de toneladas del maíz

que iría a la industria del etanol. La estimación de exportaciones fue mantenida en 48,90 millones de toneladas. En el balance de estas cifras, el organismo proyectó las existencias finales en 32,17 millones de toneladas, por encima de los 31,54 millones de enero y a la par de los 32,16 millones previstos en promedio por los privados.

Existencias finales en Estados Unidos (en millones de toneladas)

Producción en Brasil (en millones de toneladas)

Producción en Argentina (en millones de toneladas)

Acerca de la demanda, las importaciones de la Unión Europea fueron elevadas de 21,50 a 23,50 millones de toneladas. En tanto que las compras chinas fueron sostenidas en 18 millones de toneladas, al igual que las de México, en 17,20 millones, y que las de Japón, en 15 millones.

En el nivel mundial el USDA estimó el volumen de la producción de maíz en 1151,36 millones de toneladas, por debajo de los 1155,93 millones de toneladas calculados en enero. Las existencias finales las proyectó en 295,28 millones, frente a los 296,42 millones del mes pasado y a los 294,71 millones calculados por los privados.

Existencias finales en el Mundo (en millones de toneladas)

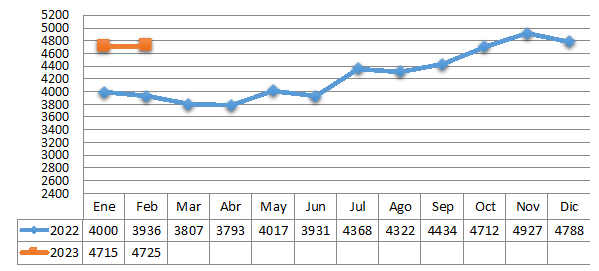

TRM PROMEDIO MES AÑO 2022 VS 2023

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters