MAIZ

Fue negativo el saldo de la semana para los precios del maíz en Chicago, donde los contratos diciembre y marzo perdieron un 4,94 y un 3,72%, por tonelada. Entre los fundamentos que provocaron las bajas se destacaron casi en modo exclusivo: Los mandatos de corte 2023 del etanol, el mercado de los biocombustibles recibió con decepción la propuesta de la Agencia de Protección Ambiental sobre la participación de estos productos en la mezcla obligatoria con los combustibles fósiles en 2023. La industria del etanol es muy importante para el mercado de maíz.

Con ligeras bajas terminó la 2da semana de diciembre los precios del maíz en Chicago, donde las posiciones marzo y mayo bajaron un 0,35 y un 0,31 por tonelada. Entre los factores que mantuvieron al cereal del lado bajista se destacaron: La caída del valor del petróleo, el lento ritmo de las exportaciones y la persistente caída del precio del trigo. Por la relación entre el trigo y el maíz en el mercado de forrajes, lo que pasa con uno de los granos tiene influencia sobre el otro, que debe mantenerse competitivo.

Los precios del maíz cerraron con leves alzas en Chicago el último día de la quincena por las buenas ventas reportadas hoy por el USDA, justo cuando la fuerte competencia de Brasil hacía mella en las expectativas de los inversores.

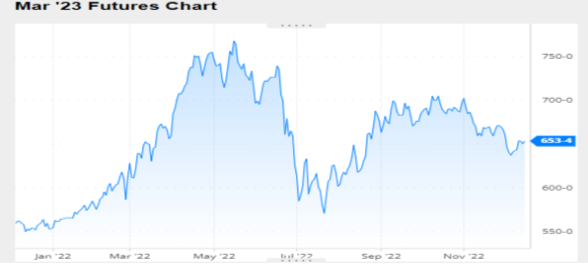

Nivel de futuros en CBOT últimos quince días: más alto 6.58, el bajo 6.35, cerrando a 6.53.

Gráfica último Año

MAIZ

FRIJOL SOYA

Por segunda semana consecutiva los precios del frijol soya terminaron con ligeras subidas en Chicago, donde los contratos enero y marzo sumaron un 0,16 y un 0,29%, por tonelada. Se debe tener en cuenta que la mejora fue mínima pese a que la oleaginosa tuvo cuatro de cinco ruedas alcistas. El rumbo de esas jornadas positivas estuvo relacionado con: El fuerte atraso de la siembra en Argentina que es de 19,1 puntos porcentuales en la comparación con 2021. Una producción de canola en Canadá menor a la expectativa del mercado, la cosecha de canola de 2022 en 18,17 millones de toneladas, por debajo de los 19,10 millones calculados en el reporte y la apreciación del real contra el dólar.

Con saldo a favor cerraron la segunda semana de diciembre los precios del frijol soya en Chicago, donde las posiciones enero y marzo sumaron un 3,14 y un 2,89%, por tonelada. Entre las razones de la tónica alcista se destacaron: Exportaciones semanales más altas de lo esperado, el tiempo seco y la ola de calor en Sudamérica. La siembra de frijol soya arrastra una demora de 20 puntos porcentuales como consecuencia del déficit hídrico que mantienen amplias zonas agrícolas que, de persistir, podría afectar los planes de siembra y las expectativas sobre los rindes futuros. También hace falta agua en zonas productoras de Paraguay y en Rio Grande do Sul, en Brasil.

Los precios del frijol soya terminaron la jornada del día 15 de diciembre con bajas en Chicago, en una jornada adversa para los principales indicadores bursátiles globales, con los índices europeos en fuerte retroceso tras una nueva subida de tasas por parte del Banco Central Europeo (BCE). Al parecer, el hecho de que tanto la subida de tasas dispuesta por el BCE como la ejecutada ayer por la Reserva Federal de Estados Unidos resultaran menores que las de los meses precedentes, no estaría alcanzando para despejar del todo los fantasmas de una recesión de la economía mundial.

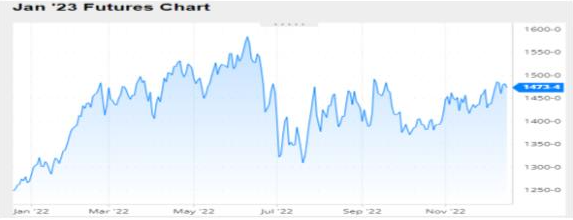

Nivel de futuros en CBOT últimos quince días: más alto 14.92, el bajo 14.26, cerrando a 14.73.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la harina de soya cerraron al alza en Chicago, con un fuerte repunte (la posición marzo sumó US$ 16,98 y terminó la jornada con un ajuste de US$ 491,52 por tonelada) y pese a la continuidad de las bajas del aceite (marzo perdió US$ 28 y quedó en US$ 1344,79 por tonelada). Entre los principales argumentos de la tónica alcista se destacaron el clima seco y muy caluroso que se registra en buena parte de las zonas agrícolas de la Argentina, donde la siembra arrastra una demora próxima a los 20 puntos porcentuales y donde el déficit hídrico se prolonga de manera peligrosa para expectativas productivas que pronto deberán ser reconsideradas.

Condiciones similares, de falta de humedad y ola de calor, fueron previstas por el Instituto Nacional de Meteorología (Inmet) de Brasil para los tres Estados del Sur brasileño (Río Grande do Sul, Paraná y Santa Catarina). El escenario en la región sur de Brasil es preocupante porque, por tercer año consecutivo, las lluvias pueden estar por debajo del ideal para el desarrollo de la cosecha de granos.

Completó el cuadro alcista la confirmación publicada por el USDA de dos nuevas ventas de frijol soya, una a China, por 264.000 toneladas, y la otra a destinos desconocidos, por 240.000 toneladas.

Los precios del frijol soya terminaron la jornada del ultimo día de la quincena con bajas en Chicago, en una jornada adversa para los principales indicadores bursátiles globales, con los índices europeos en fuerte retroceso tras una nueva suba de tasas por parte del Banco Central Europeo (BCE). Por otro lado, desde el punto de vista agrícola, lluvias sobre el centro-norte de Brasil y algunas precipitaciones sobre zonas productoras de la Argentina, donde aún se necesitan aportes de humedad más importantes y con una mayor cobertura, hicieron su aporte a la tónica bajista del mercado.

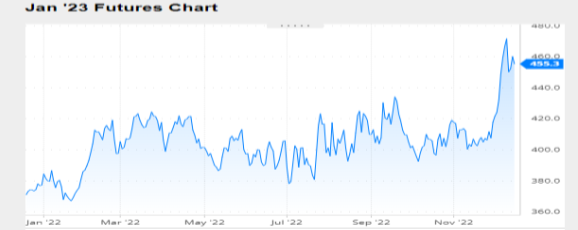

Nivel de futuros en CBOT últimos quince días: más alto 472.5, el bajo 416.0, cerrando a 455.3.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Viernes, 9 de diciembre 2022

INFORME DEL USDA – DICIEMBRE

El Departamento de Agricultura de los Estados Unidos publicó un nuevo informe mensual sobre oferta y demanda de granos en el nivel mundial. Sus cifras no generaron grandes movimientos en los precios, pero dejaron algunas certezas, como que las existencias estadounidenses de Frijol soya necesitarán una campaña 2023/2024 récord para salir de un nivel muy bajo o que las ventas externas de maíz de EE.UU. están resultando decepcionantes.

A continuación ofrecemos los principales aspectos contenidos en el reporte oficial:

FRIJOL SOYA

En el espacio de Estados Unidos, el USDA estimó el volumen de la cosecha de frijol soya en 118,27 millones de toneladas, sin cambios respecto de noviembre. Tampoco hubo cambios para el uso total, que quedó en 64,48 millones, y para las exportaciones, que fueron sostenidas en 55,66 millones. Así, al quedar en 5,99 millones de toneladas, el dato sobre las existencias finales quedó debajo de los 6,48 millones previstos en promedio por los operadores y se mantuvo como el volumen más bajo desde los 5,35 millones de toneladas del ciclo 2015/2016.

Stock final en Estados Unidos (en millones de toneladas)

En cuanto a la oferta sudamericana, el USDA mantuvo en 152 millones de toneladas su expectativa sobre la cosecha de frijol soya en Brasil y en 89,50 millones el cálculo de las exportaciones. El jueves la Conab redujo levemente su

cálculo de producción de frijol soya, de 153,54 a 153,48 millones de toneladas, pero elevó de 96,45 a 96,59 millones la previsión sobre las exportaciones de grano sin procesar.

Respecto de la Argentina, el USDA mantuvo su previsión sobre el volumen de la cosecha de frijol soya en 49,50 millones de toneladas. En cuanto a las exportaciones, elevó de 7,20 a 7,70 millones las ventas y mantuvo en 27,60 millones las de harina y en 5,50 millones las de aceite.

La estimación sobre la cosecha de Paraguay la sostuvo en 10 millones de toneladas, en tanto que la expectativa sobre sus exportaciones la redujo de 5,75 a 5,65 millones.

Del lado de la demanda, las importaciones chinas fueron estimadas por el USDA en 98 millones de toneladas, sin variantes respecto de noviembre.

En el nivel mundial el USDA estimó la producción de frijol soya en 391,17 millones de toneladas, contra los 390,53 millones del informe del mes pasado, mientras que las existencias finales las proyectó en 102,17 millones de toneladas, sin cambios frente al dato de noviembre y cerca de los 102,23 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

En su análisis sobre las diversas variables comerciales estadounidenses, el USDA mantuvo sin cambios sus estimaciones sobre cosecha, con 353,84 millones de toneladas; uso forrajero, con 134,63 millones, y uso total, con 305,45 millones, incluidos los 133,99 millones para la industria del etanol. En cambio, y en virtud del mal desempeño de las ventas externas en lo que va del ciclo, el organismo redujo de 54,61 a 52,71 millones de toneladas la expectativa sobre las exportaciones. Ese cambio hizo que las existencias finales crecieran de 30,02 a 31,93 millones de toneladas, con lo que quedaron arriba de los 31,42 millones calculados por los privados.

Stock final en Estados Unidos (en millones de toneladas)

La producción brasileña de maíz fue estimada por el USDA sin cambios, en 126 millones de toneladas, al igual que las exportaciones, con 47 millones. El jueves la Conab redujo su proyección sobre la cosecha brasileña total de maíz de 126,40 a 125,83 millones de toneladas, pero mantuvo en 45 millones la expectativa sobre las ventas externas.

Acerca de la Argentina, el USDA también mantuvo sin cambios sus previsiones sobre la cosecha y sobre las exportaciones de maíz, con 55 y con 41 millones de toneladas, respectivamente.

Entre los proveedores, el USDA elevó de 15,50 a 17,50 millones de toneladas su previsión sobre las exportaciones de Ucrania, pese a que la cosecha fue ajustada de 31,50 a 27 millones de toneladas. El aumento de las ventas externas fue sustentado en un mayor stock inicial y en el cálculo de un menor uso doméstico total.

Del lado de los compradores, el USDA incrementó de 20 a 21,50 millones de toneladas la demanda de la Unión Europea, bloque para el que redujo la estimación de cosecha de 54,80 a 54,20 millones de toneladas, el volumen más bajo desde los 49,48 millones del ciclo 2007/2008.

Las importaciones chinas de maíz fueron sostenidas en 18 millones de toneladas y las de Japón en 15 millones, en cambio, el USDA ajustó la expectativa de compras de México, de 17,70 a 17,20 millones; de los países de Sudeste Asiático, de 17,50 a 17 millones, y de Corea del Sur, de 11,50 a 11 millones.

En el nivel mundial el USDA estimó la producción de maíz en 1161,86 millones de toneladas, por debajo de los 1168,39 millones del informe de noviembre, mientras que las existencias finales las proyectó en 298,40 millones de toneladas, frente a los 300,76 millones del mes pasado y a los 300,86 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

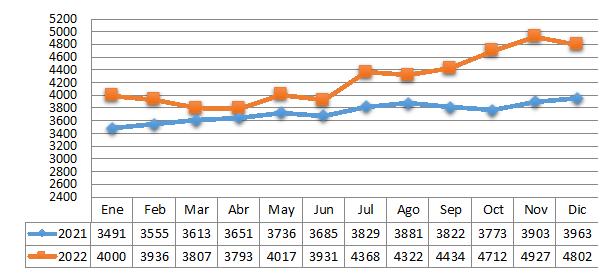

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters