MAÍZ

Casi sin variantes quedó el balance de la 1ra semana de noviembre para los precios

del maíz en Chicago, donde la posición diciembre sumó un 0,04%, al pasar de 268

a 268,10 dólares por tonelada, y el contrato marzo quedó estable en 270,36 dólares.

Entre los factores que aportaron firmeza a los precios se destacaron: la salida de

Rusia del acuerdo de Estambul, la previsión de lluvias sobre la cuenca del río

Mississippi y el reporte semanal de la Administración.

Luego de cuatro de cinco ruedas negativas, los precios del maíz terminaron la 2da

semana de esta quincena con bajas en Chicago, donde los contratos diciembre y

marzo bajaron un 3,38 y un 3,46%, luego de variar de 268,10 a 259,04 y de 270,36

a 261,01 dólares por tonelada. Factores bajistas que afectaron el frijol también

impactaron al maíz: Lluvias menores a las previstas sobre la cuenca del río

Mississippi, devaluación del real frente al dólar, bajas exportaciones semanales, el

informe del USDA (Ver informe) y la posibilidad de la renovación del acuerdo de

Estambul.

Luego de operar con leves altibajos durante buena parte de la jornada del último día

de la quincena, los precios del maíz cerraron la rueda al alza en Chicago por la

caída de bombas que se denuncian como rusas sobre una planta de secado de

granos en una zona de Polonia limítrofe con Ucrania. El hecho de que Polonia sea

un país miembro de la OTAN y de la Unión Europea podría escalar el conflicto

bélico hasta hoy limitado a Ucrania y a Rusia.

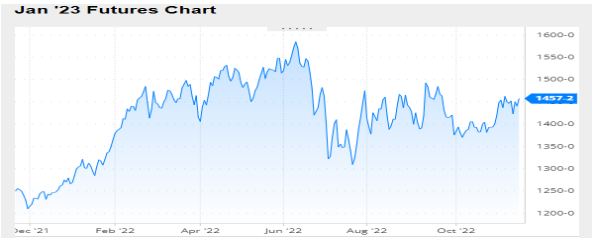

Nivel de futuros en CBOT últimos quince días: más alto 6.97, el bajo 6.53, cerrando

a 6.67.

Gráfica último Año

MAIZ

FRIJOL SOYA

Con saldo a favor pasaron los precios del frijol la 1ra semana de noviembre en

Chicago, donde los contratos noviembre y enero sumaron un 4,59 y un 4,43%, al

pasar de 509,91 a 533,33 y de 514,50 a 537,28 dólares por tonelada. Los

principales fundamentos que influyeron para que cuatro de cinco ruedas resultaran

alcistas fueron: La previsión de lluvias sobre la cuenca del río Mississippi, Brasil

entre bloqueos de carreteras, apreciación del real y demoras en la siembra y el

nuevo informe mensual del USDA (Ver informe).

Con leves bajas cerraron los precios del frijol soya la 2da semana de esta quincena

en Chicago, donde los contratos enero y marzo perdieron un 0,84 y un 1,04%, luego

de pasar de 537,28 a 532,78 y de 539,77 a 534,16 dólares por tonelada. Los

principales fundamentos bajistas fueron: Lluvias menores a las previstas sobre la

cuenca del río Mississippi, devaluación del real frente al dólar, el informe mensual

del USDA, si bien su influencia no fue determinante para el cierre semanal bajista

de los precios del frijol, hizo su aporte a la tónica negativa, dado que en él se elevó

de 117,38 a 118,27 millones de toneladas el volumen de la

cosecha estadounidense y finalmente las proyecciones en alza para la cosecha de

Brasil.

Tras la noticia de último momento sobre la caída en Polonia (en la ciudad de

Przewodów en la provincia de Lublin, cerca de la frontera con Ucrania) de dos

misiles que serían rusos y sobre la muerte de dos personas, los precios del Frijol

soya acentuaron las subidas el último día de la quincena en Chicago, contagiados

con el aumento de los cereales y ante la posibilidad de una mayor escalada en el

conflicto bélico de la zona del Mar Negro.

Nivel de futuros en CBOT últimos quince días: más alto 14.62, el bajo 14.20,

cerrando a 14.57.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Los precios de la harina de soya durante la primera quincena de noviembre tuvieron

una tendencia a la baja (4.88% por tonelada) en Chicago por toma de ganancias de

los inversores, luego del nuevo aumento de tasas hecho por la Reserva Federal de

los Estados Unidos en su lucha contra la inflación. Esta situación vuelve a traer al

primer plano, las oportunidades de un proceso recesivo para la economía

estadounidense. Agregan presión bajista las demoras logísticas que sigue

generando la bajante histórica del río Mississippi, para trasladar los granos y

subproductos hasta el centro exportador del Golfo de México.

Adicionalmente, como factor bajista se agregó la continuidad de la política de Covid

Cero en China, que sigue afectando la economía de ese país, con ceses

comerciales ante cada nuevo brote. Todavía faltan meses para la reapertura real,

ya que las tasas de vacunación de los ancianos siguen siendo bajas y las tasas de

letalidad parecen altas entre los no vacunados según los datos oficiales de Hong

Kong.

El día de hoy por el disparo de dos misiles rusos que cayeron en Polonia, la harina

de soya tuvo un alza de USD3.86 por tonelada. Se sumó a la tónica alcista la

confirmación por parte del USDA de una nueva venta de frijol a México, por 261.272

toneladas. Como limitantes de las subidas se destacaron las mejores condiciones

ambientales dejadas por las últimas lluvias en la Argentina y la oportunidad de

nuevas precipitaciones sobre zonas agrícolas de Brasil, donde la siembra ingresa

en su última etapa.

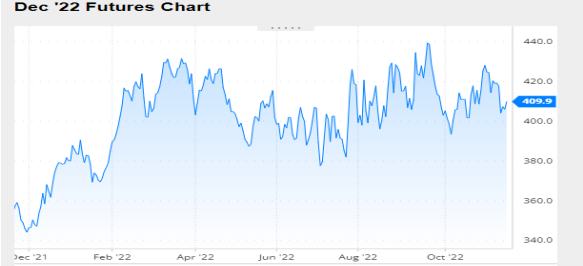

Nivel de futuros en CBOT últimos quince días: más alto 430.5, el bajo 398.1,

cerrando a 409.9.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERES

INFORME DEL USDA – NOVIEMBRE 9 DE 2022

El Departamento de Agricultura de los Estados Unidos publicó un nuevo informe

mensual sobre oferta y demanda de granos en el nivel mundial. En líneas generales

el trabajo es de bajo impacto para los precios, dado que pese a elevar las cifras

respectivas a la cosecha de Frijol soya y de Maíz estadounidenses, los niveles de

las existencias finales se mantuvieron mayormente en línea con lo esperado por los

operadores.

De ese modo, los precios seguirán influenciados por los problemas logísticos

derivados de la bajante histórica del río Mississippi; por la evolución de la siembra

de frijol soya en Sudamérica, y por las negociaciones para extender el acuerdo que

posibilita las exportaciones de granos de Ucrania a través del Mar Negro.

A continuación, ofrecemos los principales aspectos contenidos en el nuevo reporte

oficial:

FRIJOL SOYA

El USDA estimó el volumen de la cosecha de frijol soya estadounidense en 118,27

millones de toneladas, por encima de los 117,38 millones del mes pasado y de los

117,44 millones previstos en promedio por los privados. Ese incremento se sustentó

en un rinde promedio nacional calculado por el organismo en 33,76 quintales por

hectárea, frente a los 33,49 quintales de octubre.

Acerca de las variables comerciales en Estados Unidos, el USDA elevó la previsión

de molienda de 60,83 a 61,10 millones de toneladas y el uso total de 64,15 a 64,48

millones. Las exportaciones fueron sostenidas en 55,66 millones de toneladas. Así,

las existencias finales fueron proyectadas por el organismo en 5,99 millones de

toneladas, por encima de los 5,44 millones del reporte anterior y de los 5,77 millones

previstos por los operadores.

Producción en Estados Unidos (en millones de toneladas)

Rendimiento promedio (en quintales por hectárea)

Stock final en Estados Unidos (en millones de toneladas)

En cuanto a la oferta sudamericana, el USDA mantuvo en 152 millones de toneladas

su previsión sobre la cosecha de Brasil y en 89,50 millones el cálculo sobre las

ventas externas. En su informe mensual la Conab elevó hoy de 152,35 a 153,54

millones de toneladas su previsión sobre el volumen de la producción de Brasil e

incrementó de 95,88 a 96,45 millones el cálculo sobre las exportaciones.

Para la Argentina el USDA redujo de 51 a 49,50 millones de toneladas el volumen

de la producción, pero elevó de 7 a 7,20 millones el cálculo sobre las exportaciones

de frijol soya.

Las importaciones chinas fueron proyectadas sin cambios, en 98 millones de

toneladas.

En el nivel mundial el USDA estimó la producción de frijol en 390,53 millones de

toneladas, casi sin variantes frente a los 390,99 millones del informe de octubre,

mientras que las existencias finales las proyectó en 102,17 millones de toneladas,

frente a los 100,52 millones del mes pasado y a los 100,60 millones previstos por

los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

La producción de Estados Unidos fue proyectada por el USDA en 353,84 millones

de toneladas, por encima de los 352,95 millones del mes pasado y de los 352,74

millones calculados en promedio por los privados. Al igual que en el caso del frijol,

la mejora productiva estuvo relacionada con una mejora en el rinde promedio

nacional, de 107,89 a 108,15 quintales por hectárea.

En cuanto al resto de las variables comerciales estadounidenses, el USDA elevó de

133,99 a 134,63 millones de toneladas el uso forrajero y de 304,81 a 305,45 millones

el uso total –la demanda para etanol fue sostenida en 133,99 millones de toneladas–

mientras que las exportaciones fueron mantenidas en 54,61 millones de toneladas.

Tras el balance de todas las cifras, el organismo proyectó el stock final en 30,02

millones de toneladas, por encima de los 29,77 millones de octubre, pero por debajo

de los 30,66 millones calculados por los privados.

Producción en Estados Unidos (en millones de toneladas)

Rendimiento promedio (en quintales por hectárea)

Stock final en Estados Unidos (en millones de toneladas)

La producción de maíz en Brasil fue sostenida por el USDA en 126 millones de

toneladas y las exportaciones, en 47 millones. En su reporte mensual la Conab

redujo hoy de 126,94 a 126,40 millones de toneladas su estimación sobre el

volumen de la cosecha de Brasil, en tanto que el cálculo sobre las exportaciones lo

mantuvo en 45 millones.

Para la Argentina el USDA sostuvo su previsión sobre el volumen de la cosecha de

maíz en 55 millones de toneladas y sobre las exportaciones, en 41 millones.

Mientras siguen las negociaciones para extender el acuerdo de Estambul, que

mantiene un corredor seguro sobre el Mar Negro para las exportaciones de Ucrania,

el USDA mantuvo sin cambios sus previsiones sobre la cosecha y sobre las ventas

externas ucranianas, en 31,50 y en 15,50 millones de toneladas, respectivamente.

Del lado de la demanda, las importaciones de maíz de la Unión Europea fueron

sostenidas en 20 millones de toneladas. Tampoco hubo cambios para China,

México y para Japón, con compras previstas por 18, 17,70 y por 15 millones de

toneladas.

En el nivel mundial el USDA estimó la producción de maíz en 1168,39 millones de

toneladas, contra los 1168,74 millones del informe de octubre, mientras que las

existencias finales las proyectó en 300,76 millones de toneladas, frente a los 301,19

millones del mes pasado y a los 300,60 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

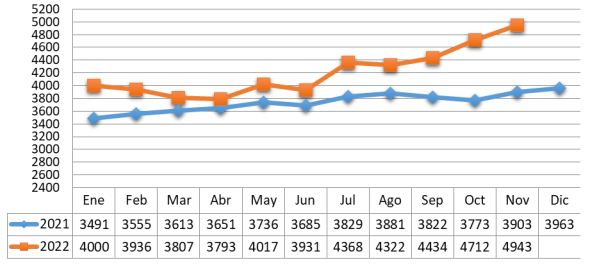

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters