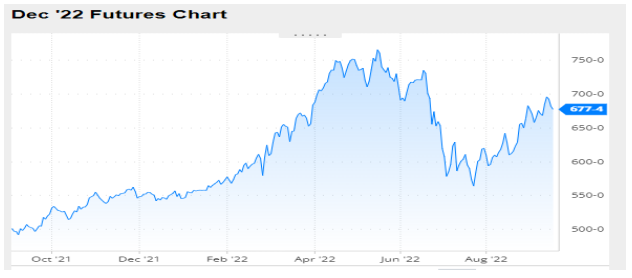

MAIZ

La semana del 5 de septiembre fue positiva para los precios del maíz en Chicago,

donde las posiciones diciembre y marzo sumaron un 2,89 y un 2,68%, por

tonelada. Entre los factores que condujeron al mercado al cierre alcista se

destacaron las malas condiciones vigentes para la producción en la Unión Europea,

que pondrán al bloque al tope de la lista de los importadores.

El maíz terminó la rueda con precios al alza en Chicago luego de que el USDA

redujo de 364,73 a 354,19 millones de toneladas su previsión sobre el volumen de

la producción estadounidense 2022/2023, contra los 357,85 millones calculados en

promedio por los privados (Ver informe). A este resultado el organismo arribó luego

de disminuir el área que llegará a la cosecha de 33,10 a 32,70 millones de

hectáreas y de ajustar el rinde promedio nacional de 110,09 a 108,27 quintales por

hectárea. Las subidas no fueron mayores porque correcciones en uso forrajero,

etanol y exportaciones aliviaron el impacto de la caída productiva sobre las

existencias finales.

Terminando la quincena la rueda se presenta volátil para el maíz en Chicago que,

de momento, opera con ligeras bajas. La presión de la cosecha estadounidense,

que sigue contando con el beneficio de tiempo seco, es el principal factor

bajista para este mercado. A él se agregan la fuerte competencia originada por las

exportaciones de Brasil, la caída que reflejan las cotizaciones del petróleo y el

posicionamiento de Turquía y de Naciones Unidas frente a las quejas de Rusia en

torno del acuerdo de Estambul sobre los embarques de Ucrania.

Nivel de futuros en CBOT últimos quince días: más alto 6.99, el bajo 6.56, cerrando

a 6.77.

Gráfica último Año

MAÍZ

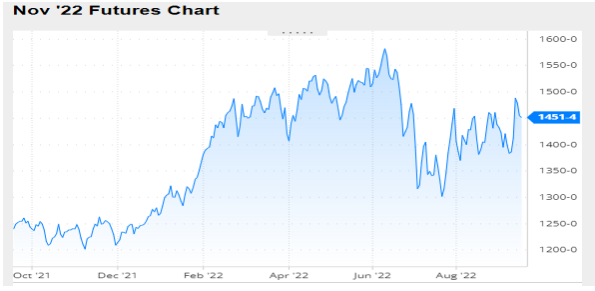

FRIJOL SOYA

Aunque con pérdidas mínimas en la semana del 5 de septiembre, el frijol soya

completó la segunda semana bajista consecutiva en Chicago, donde las posiciones

noviembre y enero bajaron un 0,58 y un 0,54%, por tonelada. Como factores

responsables de estas nuevas bajas se destacaron las importantes ventas

concretadas por los productores en la Argentina, que podrían dinamizar los

embarques de frijol y de subproductos, y la escasa actividad de la demanda

China. Sobre esto último, el agregado agrícola del USDA en China estimó las

importaciones de ese país para el ciclo 2022/2023 en 96,50 millones de toneladas,

por debajo de los 98 millones previstos por el organismo en su informe de agosto.

El frijol soya cerró con fuertes subidas la rueda de Chicago como respuesta a

un informe mensual del USDA que sorprendió por el fuerte recorte hecho sobre

la expectativa de cosecha en los Estados Unidos: de 123,30 a 119,16 millones de

toneladas (Ver informe). Este dato no sólo quedó abajo del promedio previsto por

los privados en la previa del trabajo oficial, que fue de 122,36 millones, sino

que quedó afuera del rango presentado por los operadores, que fue de 120,87 a

124,32 millones de toneladas. Las razones del recorte en la cosecha fueron la caída

del rinde promedio, de 34,90 a 33,96 quintales por hectárea y la reducción del área

que llegará a la cosecha, de 35,29 a 35,05 millones de hectáreas.

En otra rueda volátil del último día de la quincena, en particular para los granos

gruesos, el frijol soya se negocia con ligeras bajas en la rueda diaria de

Chicago. Los factores de presión son la cosecha estadounidense y las ventas

abundantes de frijol soya por parte de los productores en la Argentina, que el

mercado cree dinamizarán las exportaciones, sobre todo de aceite y de harina.

Nivel de futuros en CBOT últimos quince días: más alto 15.04, el bajo 13.77,

cerrando a 14.51.

Gráfica último Año

FRIJOL SOYA

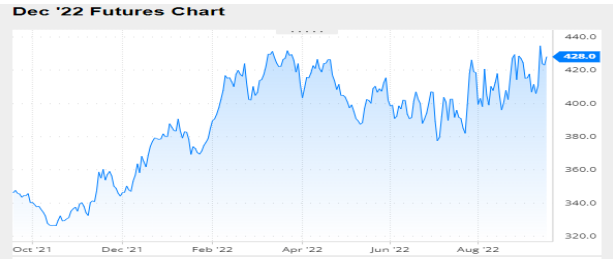

HARINA DE SOYA

Los precios de la Harina de soya en la segunda semana de septiembre terminaron

en Chicago a la baja, como consecuencia de la caída de las cotizaciones del

aceite (la posición diciembre perdió US$ 65,48 y terminó la jornada con un ajuste

de US$ 1395,06). El factor bajista principal fue Argentina, por el incremento de las

ventas concretado tras la entrada en vigor del nuevo régimen, para la liquidación

del frijol soya a una paridad de 200 pesos por dólar. Según la especulación de los

operadores, el mayor ingreso de materias primas en las fábricas agilizará las

exportaciones de Harina y de aceite por parte del principal proveedor mundial de

estos subproductos de la oleaginosa.

Al cabo de una rueda volátil, y con los principales indicadores bursátiles de Wall

Street en retroceso luego de un mal dato sobre la inflación estadounidense –eso

podría alentar una política de subida de tasas más agresiva por parte de la FED-el

Frijol soya cerró la rueda de Chicago con precios a la baja por una toma de

ganancias tras las importantes subidas. Dentro del complejo soyero lo peor se lo

llevó la Harina, con una caída de US$ 11,90 sobre el contrato diciembre, que quedó

con un ajuste de 467,15 dólares por tonelada. En cambio, la misma posición del

aceite sumó US$ 5,29 y terminó la jornada con un valor de 1471,12 dólares.

Ejercieron presión bajista la falta de noticias sobre la demanda de China, un país

que sigue lidiando con la política oficial de Covid cero que restringe el movimiento

de personas y del comercio frente a cualquier brote de la enfermedad por mínimo

que resulte, y la continuidad de las ventas abundantes en el mercado argentino por

el régimen cambiario especial que mejora la paridad peso/dólar para incentivar la

liquidación del frijol soya.

Finalmente, al terminar la quincena con una rueda volátil los precios de la Torta de

soya presentaron una leve alza.

Nivel de futuros en CBOT últimos quince días: más alto 437.9, el bajo 403.3,

cerrando a 427.7.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

Lunes, 12 septiembre 2022

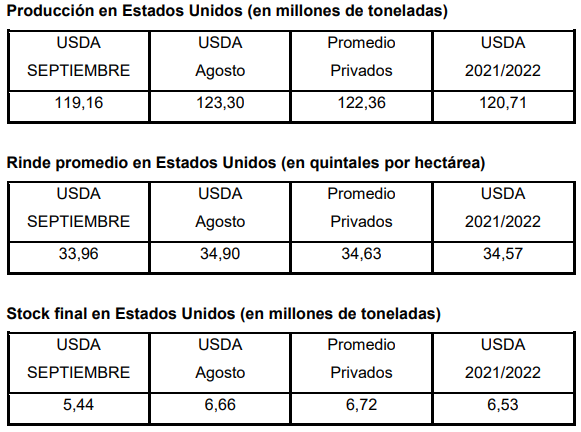

INFORME DEL USDA – SEPTIEMBRE 2022

El Departamento de Agricultura de los Estados Unidos publicó hoy su nuevo informe

mensual con las estimaciones de oferta y demanda global. Lo más relevante del

trabajo es el ajuste hecho sobre la expectativa de cosecha de Frijol soya

estadounidense, con una caída estimada de 123,30 a 119,16 millones de toneladas,

frente a los 122,36 millones previstos por los privados. Esto es producto de una

reducción tanto del rinde promedio como del área que llegará a la cosecha. De ese

modo, el stock final de la oleaginosa fue proyectado en 5,44 millones de toneladas,

el nivel más bajo desde la campaña 2015/2016. Por esto, el informe resulta alcista

para el mercado del Frijol soya.

En cuanto al maíz estadounidense, el USDA también hace un ajuste importante en

su expectativa de cosecha, de 364,73 a 354,19 millones de toneladas, por menores

rindes y por un ajuste en la superficie que llegará a la cosecha, pero la caída del

stock final, de 35,27 a 30,95 millones de toneladas, quedó en línea con los 30,91

millones previstos por el mercado. Esto último atenuó el impacto de un reporte que

también es alcista para el cereal y que augura el nivel de existencias finales más

bajo desde el ciclo 2012/2013.

Ofrecemos a continuación los principales datos incluidos en el nuevo reporte oficial:

FRIJOL SOYA

Campaña 2021/2022

En su revisión por la vieja campaña estadounidense, el USDA redujo el volumen de

las exportaciones y elevó de 6,13 a 6,53 millones de toneladas el stock final.

En cuanto a la oferta sudamericana, el USDA mantuvo en 126 millones de toneladas

su cálculo sobre la producción de Brasil y en 80 millones las exportaciones. El

jueves pasado, en su informe mensual, la Conab elevó de 124,05 a 125,55 millones

de toneladas su estimación sobre la cosecha de frijol soya e incrementó de 75,23 a

77,20 millones la previsión sobre las exportaciones del grano.

Para la Argentina el organismo mantuvo su cálculo de producción de frijol soya en

44 millones de toneladas y en 2,25 millones las ventas externas de frijol soya.

Campaña 2022/2023.

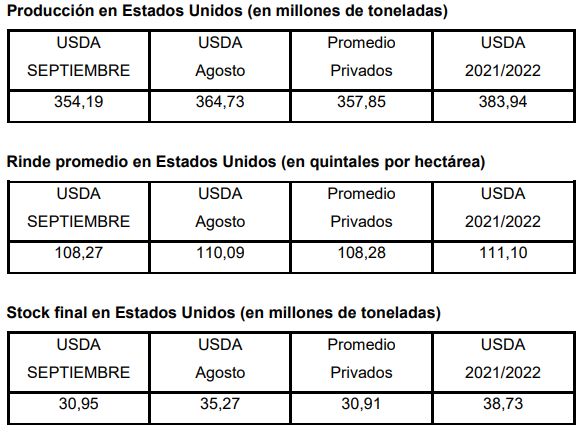

La producción estadounidense en la nueva campaña fue estimada por el USDA en

119,16 millones de toneladas, por debajo de los 123,30 millones del reporte de

agosto y de los 122,36 millones previstos en promedio por los privados. Este

movimiento estuvo relacionado con un ajuste en la superficie que llegará a la

cosecha, de 35,29 a 35,05 millones de hectáreas, y con un recorte del rinde

promedio nacional, de 34,90 a 33,96 quintales por hectárea.

En el resto de las variables comerciales, y con el aumento del stock inicial en

consideración, el organismo redujo la molienda de 61,10 a 60,56 millones de

toneladas y el uso total, de 64,53 a 63,91 millones. También ajustó la previsión sobre

las exportaciones, de 58,65 a 56,74 millones de toneladas. En el balance de las

cifras, el USDA proyectó el stock final estadounidense en 5,44 millones de

toneladas, por debajo de los 6,66 millones de agosto y de los 6,72 millones

pronosticados por los privados. Dicho volumen remanente resulta el más bajo desde

los 5,35 millones de toneladas de la campaña 2015/2016.

su proyección sobre la cosecha de Brasil y en 89 millones las exportaciones. El mes

pasado, en su reporte de precampaña, la Conab estimó en 150,36 millones de

toneladas la producción brasileña y en 92 millones las ventas externas de frijol soya.

Para la Argentina el USDA sostuvo en 51 millones de toneladas su cálculo sobre la

producción de frijol soya, pero elevó de 4,30 a 4,70 millones las exportaciones.

Las importaciones chinas fueron proyectadas en 97 millones de toneladas, por

debajo de los 98 millones de agosto. La semana pasada el agregado agrícola del

USDA en China calculó las compras en 96,50 millones de toneladas.

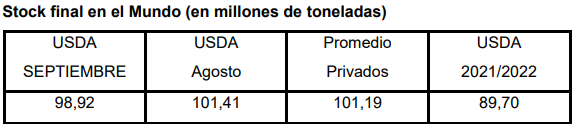

En el nivel mundial el USDA estimó la producción de frijol soya en 389,77 millones

de toneladas, por debajo de los 392,79 millones del reporte de agosto, mientras que

las existencias finales las calculó en 98,92 millones de toneladas, frente a los 101,41

millones del mes pasado y a los 101,19 millones previstos en promedio por los

privados.

Campaña 2021/2022

En su revisión sobre las cifras de la campaña recientemente terminada en Estados

Unidos, el USDA elevó levemente el volumen de las exportaciones y así redujo de

38,86 a 38,73 millones de toneladas el stock final.

Para Brasil el USDA mantuvo en 116 millones de toneladas su estimación sobre el

volumen de la producción y en 44,50 millones el cálculo sobre las exportaciones.

Cabe recordar que el jueves pasado la Conab redujo de 114,69 a 113,27 millones

de toneladas su previsión sobre la cosecha total de maíz de Brasil y ajustó de 37,50

a 37 millones el cálculo de las exportaciones.

En cuanto a la Argentina, el USDA sostuvo sin cambios sus cifras sobre cosecha y

exportaciones de maíz, en 53 y en 39 millones de toneladas, respectivamente.

Campaña 2022/2023.

La producción estadounidense de maíz en la nueva temporada agrícola fue

estimada por el USDA en 354,19 millones de toneladas, por debajo de los 364,73

millones del mes anterior y de los 357,85 millones previstos por los privados. Ese

ajuste respondió a un recorte del área que llegará a la cosecha, de 33,10 a 32,70

millones de hectáreas, y a un ajuste del rinde promedio nacional, de 110,09 a 108,27

quintales por hectárea.

Respecto del resto de las variables comerciales de Estados Unidos, y con el ligero

ajuste del stock inicial de por medio, el organismo redujo el uso forrajero de 135,26

a 132,72 millones de toneladas y el uso total, de 308,62 a 304,81 millones (ahí se

destaca una reducción del uso para etanol, de 136,53 a 135,26 millones). El cálculo

sobre las exportaciones fue ajustado de 60,33 a 57,79 millones de toneladas. Con

todas estas reducciones, las existencias finales fueron proyectadas en 30,95

millones de toneladas, por debajo de los 35,27 millones de agosto, pero en línea

con los 30,91 millones calculados por los privados. Este volumen para el cierre de

la campaña resulta el más bajo desde los 20,86 millones de toneladas del ciclo

2012/2013.

proyección sobre la cosecha de Brasil y en 47 millones sus exportaciones. En su

informe de precampaña la Conab estimó la producción del cereal en 125,50 millones

de toneladas.

Para la Argentina el USDA mantuvo las previsiones de cosecha y de exportaciones,

en 55 y en 41 millones de toneladas.

En el centro de la escena por las olas de calor y la sequía, respecto de la Unión

Europea el USDA redujo su estimación de cosecha de maíz de 60 a 58,80 millones

de toneladas, pero mantuvo en 19 millones de toneladas las importaciones del

bloque y en 2,70 millones las exportaciones.

Para Ucrania, que antes de la invasión rusa era el cuarto mayor exportador de maíz

mundial, el USDA elevó de 12,50 a 13 millones de toneladas su previsión sobre las

ventas externas, en función de una cosecha que fue elevada de 30 a 31,50 millones.

Las compras chinas de maíz fueron sostenidas en 18 millones de toneladas.

Para los importadores clásicos, el USDA mantuvo las compras de México en 17,70

millones de toneladas y las de Japón, en 15,20 millones, pero redujo las del bloque

de países del Sudeste Asiático de 18,80 a 18,30 millones.

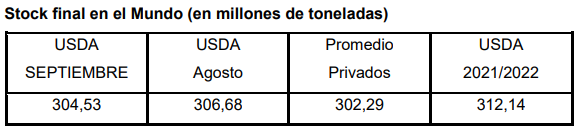

En el nivel mundial el USDA estimó la producción de maíz en 1172,58 millones de

toneladas, por debajo de los 1179,61 millones del reporte de agosto, mientras que

las existencias finales las calculó en 304,53 millones de toneladas, frente a los

306,68 millones del mes pasado y a los 302,29 millones previstos en promedio por

los privados.

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters