Agosto 15/2022

MAIZ

Luego de subir casi un 10% durante la última semana del mes anterior, el maíz terminó el segmento comercial con leves bajas en Chicago en la primera semana de esta quincena, donde las posiciones septiembre y diciembre perdieron un 0,98 y un 1,61%, por tonelada. Las previsiones meteorológicas incorporaron algo más de humedad sobre las principales zonas agrícolas estadounidenses, que contribuiría a aliviar el impacto de las elevadas temperaturas sobre los cultivos, que siguen definiendo su potencial de rinde.

Tras cuatro ruedas alcistas seguidas, el maíz terminó la 2da semana de esta quincena con saldo a favor de sus precios en Chicago, donde las posiciones septiembre y diciembre ganaron un 4,84 y un 5,28% por tonelada. El clima tuvo un lugar preponderante en la tónica alcista por las expectativas de sequía que persisten en regiones importantes para el número final de la cosecha y por la desmejora que experimentaron los cultivos. El informe mensual del USDA resultó determinante para las nuevas subidas al mostrar ajustes en las cifras de Estados Unidos y de la Unión Europea (Ver informe).

Finalmente el maíz cerró a la baja en el último día de la quincena por las lluvias caídas hoy sobre el centro-norte de Nebraska. Las lluvias sobre zonas relevantes para la producción estadounidense le brindan oportunidad a los cultivos para mejorar su condición y para elevar su potencial de rendimiento, en particular, para los cultivos de maíz más tardíos, que aún puedan capitalizar estos aportes de humedad. El clima continuará siendo en las próximas semanas el principal fundamento para el movimiento de los precios, con los fondos de inversión siempre dispuestos a mantener un alto nivel de volatilidad.

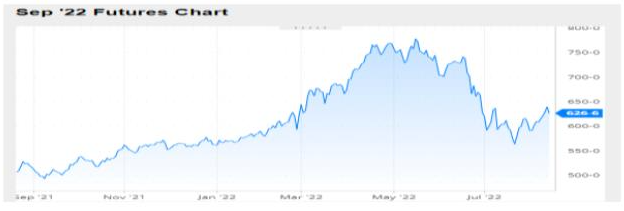

Nivel de futuros en CBOT últimos quince días: más alto 6.36, el bajo 5.87, cerrando a 6.26.

Gráfica último año

MAIZ

FRIJOL SOYA

Luego de subir más del 12% durante la última semana de julio, el frijol soya terminó la primera semana de agosto con bajas que podrían considerarse leves. Efectivamente, los informes de Chicago reflejaron pérdidas del 1,61 y del 4,07% sobre las posiciones septiembre y noviembre. Buena parte de las bajas estuvieron relacionadas con el clima, dado que de previsiones muy adversas para los cultivos que definen su potencial de rinde en el campo se pasó a modelos predictivos que dejaron entrever diferencias, con el estadounidense más seco y el europeo con augurios de buenas lluvias sobre el este del cinturón sojero/maicero. Respecto del informe mensual del USDA, su influencia resultó neutra para la formación de los precios, dado que si bien el organismo elevó allí su estimación sobre la cosecha de Estados Unidos, de 122,61 a 123,30 millones de toneladas, frente a una expectativa de reducción hasta los 121,95 millones de los privados, los 6,66 millones de toneladas proyectados como existencias finales superaron los 6,27 millones de julio y los 6,26 millones previstos por los operadores.

Los precios del Frijol soya cerraron a la baja el ultimo día de esta quincena por las lluvias caídas hoy sobre el centro-norte de Nebraska, el Estado que entre los más relevantes para la producción total estadounidense, evidencia la mayor proporción de sus tierras agrícolas bajo condiciones de sequía, y sobre el sur de Dakota del Sur. Si bien estos aportes de humedad favorecen tanto al Frijol soya como al maíz, la oleaginosa sería la más beneficiada por las etapas de desarrollo en las que se encuentran los cultivos. Hasta el cierre de la semana pasada, estas precipitaciones no estaban entre las previsiones.

Como lo venimos enfatizando, cada actualización de los reportes meteorológicos tiene la capacidad para modificar la tónica de los precios. Así continuará siendo, al menos, hasta fines del presente mes.

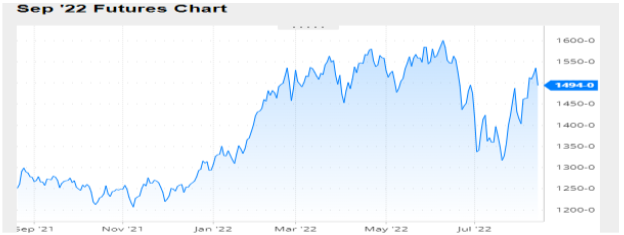

Nivel de futuros en CBOT últimos quince días: más alto 15.51, el bajo 13.95, cerrando a 14.94.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Para los subproductos la 1ra semana de agosto también fue negativa. La lenta comercialización de Frijol soya en la Argentina atenuó la caída de la Harina de soya. Con el petróleo en baja e Indonesia firme en su decisión de multiplicar sus exportaciones de aceite de palma, el contrato septiembre del aceite de soya reflejó una merma del 2,26%, por tonelada, mientras que para la Harina de soya dicha posición bajó un 1,11% luego de variar de 487,66 a 482,25 dólares por tonelada.

Los precios de la soya cerraron con leves subidas en Chicago y completaron la 2da semana con balance positivo. El cierre alcista se dio en simpatía con las mejoras del maíz y por la persistencia de déficit de humedad en el este de las Grandes Planicies y en el noroeste del Medio Oeste que de no revertirse en las próximas dos semanas podría afectar el nivel de rinde de las plantas. La tónica alcista del día favoreció también a la Harina de soya (la posición septiembre sumó US$ 9,04 y terminó la rueda con un ajuste de US$ 512,24).

Como lo hemos señalado varias veces, en medio del mercado climático estadounidense las actualizaciones de los reportes meteorológicos tienen la capacidad de modificar la tendencia de los precios con mucha rapidez por la acción de los fondos de inversión, que al finalizar esta quincena fueron netos vendedores de contratos de Frijol y Harina de soya. En esta ocasión, las lluvias pronosticadas el domingo se concretaron. Además, hay chances de nuevas precipitaciones para mañana sobre Iowa y Missouri, y para el jueves/viernes sobre Minnesota.

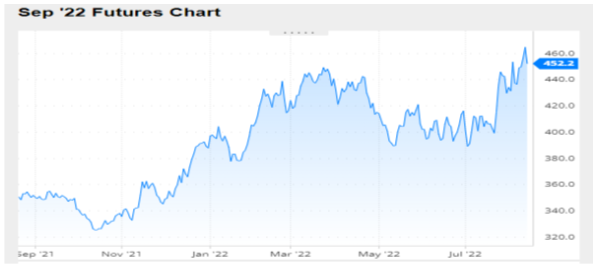

Nivel de futuros CBOT últimos quince días: más alto 467.4, el bajo 426.6, cerrando a 452.2.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERES

INFORME DEL USDA – AGOSTO 12 DE 2022

El Departamento de Agricultura de los Estados Unidos publicó hoy su nuevo informe mensual con las estimaciones sobre oferta y demanda de granos en el nivel mundial. Entre los datos relevantes del trabajo, el organismo contrarió al mercado al elevar su estimación sobre la cosecha de Frijol soya estadounidense, sin embargo, el nivel de las existencias finales se mantiene entre los más bajos de las últimas 6 campañas. Por estas razones, el reporte resulta mayormente neutro para la oleaginosa (Frijol Soya) y sus precios seguirán ligados a lo que ocurra con el clima en las próximas semanas.

En cuanto al maíz, el informe es alcista, no solo por los recortes en las cifras de cosecha y de existencias estadounidenses, sino, también, por la caída de la oferta en la Unión Europea, que pone al bloque en la necesidad de incrementar sus compras.

A continuación ofrecemos los principales datos contenidos en el nuevo informe oficial:

FRIJOL SOYA

Campaña 2021/2022

En su repaso por el ciclo comercial estadounidense que finaliza el 31 del presente mes, el USDA ajustó las exportaciones y elevó de 5,85 a 6,13 millones de toneladas su estimación sobre el stock final, contra los 6,15 millones previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Ayer la Conab mantuvo su estimación sobre la producción brasileña de Frijol soya 2021/2022 en 124,05 millones de toneladas y sobre las exportaciones en 75,23 millones de toneladas.

Para la Argentina el USDA dejó sin cambios, en 44 millones de toneladas su estimación de cosecha, al igual que el dato de exportaciones del Frijol soya, en 2,90 millones.

Las importaciones de China fueron sostenidas en 90 millones de toneladas.

Las existencias finales de Frijol soya en el nivel mundial fueron estimadas por el USDA en 89,73 millones de toneladas, frente a los 88,73 millones de julio y a los 88,95 millones previstos por los privados.

Campaña 2022/2023

Acerca de la nueva campaña en Estados Unidos, el USDA elevó de 122,61 a 123,30 millones de toneladas su previsión sobre la cosecha de Frijol soya y la ubicó arriba de los 121,95 millones esperados por los privados. Este incremento fue consecuencia del aumento proyectado del rinde promedio nacional, de 34,63 a 34,90 quintales, frente a los 34,37 quintales pronosticados por los operadores. Ese dato más que compensó la leve reducción estimada del área que llegará a la cosecha, de 35,41 a 35,29 millones de hectáreas.

En cuanto a las diversas variables comerciales estadounidenses, y partiendo del mayor stock inicial, el organismo mantuvo la molienda en 61,10 millones de toneladas, pero elevó de 64,49 a 64,53 millones el uso total, en tanto que las exportaciones las incrementó de 58,11 a 58,65 millones de toneladas. Tras estos ajustes, las existencias finales fueron proyectadas en 6,66 millones de toneladas, por encima de los 6,27 millones de julio y de los 6,26 millones previstos por los privados.

Área cosechada en Estados Unidos (en millones de hectáreas)

Para la Argentina mantuvo en 51 millones de toneladas su expectativa sobre la producción de frijol soya, pero ajustó de 4,70 a 4,30 millones el cálculo sobre las exportaciones.

Las compras de China fueron sostenidas por el USDA en 98 millones de toneladas.

En el nivel mundial el USDA estimó la producción de Frijol soya en 392,79 millones de toneladas, por encima de los 391,40 millones del informe de julio y las existencias finales las proyectó en 101,41 millones de toneladas, frente a los 99,61 millones del mes pasado y a los 99,50 millones calculados por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2021/2022

En la revisión de la vieja campaña estadounidense, el USDA ajustó su previsión sobre el uso de maíz para etanol y trasladó ese menor uso al stock final, que pasó de 38,35 a 38,86 millones de toneladas, contra los 38,41 millones estimados por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Ayer la Conab redujo de 115,66 a 114,69 millones de toneladas su estimación sobre la cosecha total de maíz en Brasil, pero mantuvo en 37,50 millones el cálculo de exportaciones.

Para la Argentina tampoco hubo cambios, dado que el organismo sostuvo en 53 y en 39 millones de toneladas las proyecciones respectivas a cosecha y a ventas externas.

Las existencias finales de maíz en el nivel mundial fueron estimadas por el USDA en 311,84 millones de toneladas, frente a los 312,28 millones de julio y a los 312,40 millones previstos por los privados.

Campaña 2022/2023

En cuanto a la nueva campaña estadounidense, el USDA redujo de 368,44 a 364,73 millones de toneladas su estimación sobre la cosecha y la ubicó debajo de los 365,57 millones previstos por los operadores en la previa del reporte oficial. Este ajuste se sustentó en la caída del rinde promedio esperado, de 111,10 a 110,09 quintales por hectárea, frente a los 110,41 quintales calculados por los privados. Mínimo resultó el ajuste hecho sobre el área que llegará a la cosecha, de 33,16 a 33,10 millones de hectáreas.

Acerca del resto de las variables comerciales estadounidenses, el organismo redujo de 135,90 a 135,26 millones de toneladas el uso forrajero y de 309,13 a 308,62 millones el uso total, con el uso para etanol sostenido en 136,53 millones. Las exportaciones también fueron proyectadas en baja, de 60,96 a 60,33 millones de toneladas. Así, las existencias finales fueron calculadas por el USDA en 35,27 millones de toneladas, por debajo de los 37,33 millones del mes pasado y de los 35,60 millones previstos por los privados.

Área cosechada en Estados Unidos (en millones de hectáreas)

Sin cambios proyectó el USDA la cosecha y las exportaciones de maíz de Brasil, en 126 y en 47 millones de toneladas.

Lo propio ocurrió con las cifras estimadas para la próxima campaña en la Argentina, con una producción de 55 millones de toneladas y con ventas externas por 41 millones.

En función de la reactivación –todavía muy parcial– de los embarques desde Ucrania, el USDA elevó de 9 a 12,50 millones de toneladas las exportaciones desde ese país, además de incrementar de 25 a 30 millones de toneladas la producción.

Entre los datos esperados con interés, el USDA redujo de 68 a 60 millones de toneladas el volumen de la cosecha de maíz en la Unión Europea y elevó de 16 a 19 millones de toneladas sus importaciones. Las exportaciones del bloque fueron ajustadas de 4,70 a 2,70 millones.

Las importaciones chinas fueron sostenidas en 18 millones de toneladas, mientras que las de México y las de Japón quedaron en 17,70 y en 15,20 millones de toneladas, respectivamente. Las de los países del Sudeste Asiático fueron ajustadas de 19,10 a 18,80 millones.

En el nivel mundial el USDA estimó la producción de maíz en 1179,61 millones de toneladas, por debajo de los 1185,90 millones del informe de julio. En tanto que las existencias finales las proyectó en 306,68 millones de toneladas, frente a los 312,94 millones del mes pasado y a los 309,80 millones calculados por los privados.

Stock final en el Mundo (en millones de toneladas)

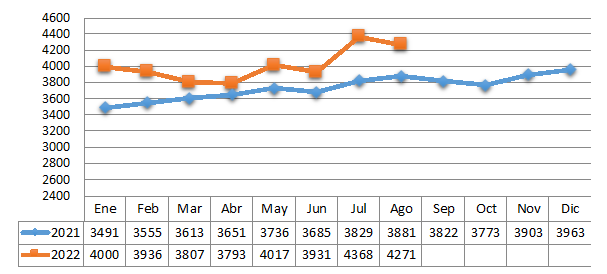

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters