MAIZ

Julio 15/2022

Tras las importantes bajas de las semanas precedentes, los precios del maíz

terminaron la primera semana de este mes con resultado positivo en Chicago,

donde los contratos septiembre y diciembre recuperaron un 2,18 y un 2,63% por

tonelada. Tras una muy mala rueda el martes 5 de Julio, por una masiva liquidación

de contratos por parte de los grandes fondos de inversión y por condiciones

climáticas que hasta entonces se evaluaban como favorables para los cultivos, el

cereal logró repuntar en las tres ruedas posteriores.

Para ese repunte, que se acentuó el viernes 8 de julio, fueron determinantes el

retorno de los inversores, con compras de oportunidad y con menores temores de

recesión por mejores datos desde la economía estadounidense, y los pronósticos

de tiempo mayormente seco y caluroso para la segunda mitad de julio sobre las

principales zonas productoras de granos gruesos estadounidenses.

El maíz terminó la jornada de hoy con ligeros altibajos en Chicago, donde el balance

semanal fue negativo. Sin grandes novedades en el horizonte agrícola, el mercado

osciló al ritmo del clima. En ese sentido, hoy se registran lluvias entre el este de

Dakota del Norte y Wisconsin, que incluyen el noreste de Iowa y el noroeste de

Illinois, pero los reportes extendidos de 6 a 10 días auguran tiempo muy caluroso y

con precipitaciones inferiores a las marcas normales sobre la mayoría de las zonas

productoras de granos gruesos estadounidenses. En plena etapa de polinización,

los cambios diarios en estos reportes meteorológicos garantizan volatilidad para los

precios.

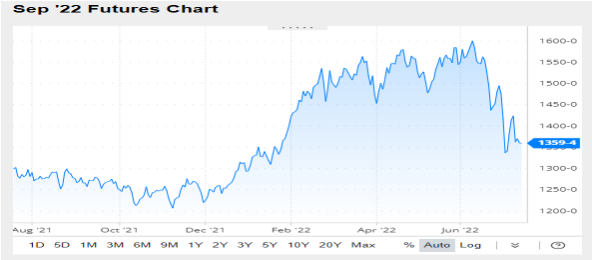

Nivel de futuros en CBOT últimos quince días: más alto 6.62, el bajo 5.85, cerrando

a 6.04.

Gráfica último Año

MAIZ

FRIJOL SOYA

Tras las fuertes bajas del martes 5 de julio, los precios de la soya se recuperaron

en las tres ruedas posteriores y lograron cerrar la semana con ligeros altibajos en

Chicago, donde mientras la posición agosto aumentó un 0,23%, el contrato

septiembre bajó un 0,18%, por tonelada.

Durante la semana el mercado pasó de lluvias sobre buena parte de las zonas

agrícola, que incluyeron el norte y el centro de las Grandes Planicies y el Medio

Oeste, a pronósticos extendidos para la segunda quincena de julio que auguraron

tiempo cálido y con precipitaciones inferiores a las marcas normales. Esto último,

sumado al retorno de los fondos al lado comprador, fue clave para revertir las

pérdidas, en pleno mercado climático, donde las actualizaciones meteorológicas

tienen una fuerte influencia sobre la actividad de los especuladores.

Al terminar la quincena tras una jornada volátil, los precios de la soya cerraron a la

baja en la rueda diaria de Chicago, al igual que el aceite (la posición septiembre

perdió US$ 19,84 y terminó con un ajuste de US$ 1251,98). Un muy mal reporte

sobre las ventas externas estadounidenses; la calma de la demanda china, y la

pérdida de competitividad de las exportaciones estadounidenses respecto de las

brasileñas, por la firmeza del dólar contra el real, fueron algunos de los factores que

volcaron a los fondos del lado vendedor.

Los precios de la soya cerraron la rueda con leves altibajos en Chicago –bajas para

las dos primeras posiciones y subidas para el resto– y concluyeron la semana con

saldo negativo. La calma de la demanda china, que sigue focalizada sobre la oferta

brasileña, y la relación real/dólar, que sigue favoreciendo las exportaciones de

Brasil, en detrimento de las estadounidenses, se mantuvieron como datos

negativos para los precios de la soya.

Nivel de futuros en CBOT últimos quince días: más alto 14.45, el bajo 13.30,

cerrando a 13.59.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

Para la Harina de soya fue positiva la primera semana de julio, con un alza del

2,77% por tonelada y para el aceite la semana fue negativa, con una caída del

3,03%.

En las fuertes bajas registradas en la jornada posterior al Día de la Independencia

de los Estados Unidos mucho tuvo que ver el aceite, que se negoció con pérdidas

superiores a los 100 dólares por tonelada tras la decisión de Indonesia de

incrementar sus exportaciones de aceite de palma para aliviar sus abundantes

existencias. Se debe tener en cuenta que Indonesia es el principal exportador

mundial de aceite de palma. Además, en esa rueda, que también fue muy negativa

en el sector bursátil por los temores de los inversores a una recesión en la economía

estadounidense, hubo una fuerte liquidación de contratos de los fondos de

inversión.

En cuando a los subproductos, hoy se registró un repunte para los castigados

valores del aceite (la posición septiembre sumó US$ 51,37 y quedó con un ajuste

de US$ 1303,35), mientras que la Harina de soya terminó la jornada a la

baja (septiembre perdió US$ 9,04). Respecto del clima, hubo influencias

contrapuestas. Por un lado, las lluvias registradas hoy sobre el oeste y el norte del

Medio Oeste, y por el otro, las previsiones de tiempo caluroso y con precipitaciones

menores a las normales en el extendido de 6 a 10 días. El fin de semana será

monitoreado por los operadores y lo que ocurra con el clima marcará el rumbo del

mercado.

En su informe mensual la Asociación Nacional de Procesadores de

Oleaginosas estadounidense informó la molienda de soya de junio 4,482

millones de toneladas, frente a los 4,477 millones previstos por los privados y debajo

de los 4,66 millones de mayo.

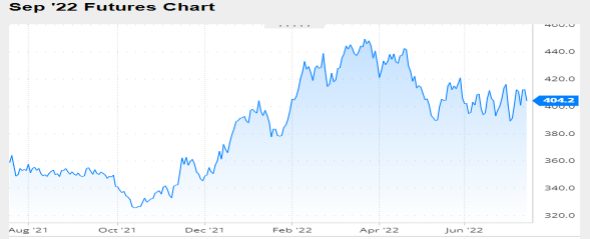

Nivel de futuros CBOT últimos quince días: más alto 418.6, el bajo 388.3, cerrando

a 404.2.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERES

INFORME DEL USDA JULIO 12/22

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual de estimaciones agrícolas. Más allá de las importantes bajas que reflejan

las pizarras de Chicago en este momento, muy relacionadas con cuestiones

financieras –previsible nueva subida de tasas y firmeza de dólar frente al euro y al

real– y con la fuerte caída del petróleo, las cifras aportadas por el organismo no

entrañan sorpresas para los granos gruesos. En efecto, como se esperaba, fue

ajustado el volumen de la producción y de las existencias finales de soya

estadounidense, mientras que fue elevada la cosecha y el stock de maíz. Todos

bastante en línea con las expectativas. Los movimientos en producción estuvieron

dados por los cambios en los datos de áreas sembradas publicados a fines de junio.

Los mayores fundamentos bajistas el USDA los aporta para el trigo, dado que al

elevar su previsión sobre el rinde promedio incrementó de 47,26 a 48,47 millones

de toneladas el volumen de la cosecha estadounidense, por encima de los 47,49

millones esperados por los operadores. Cabe tener en cuenta que las existencias

finales el organismo las proyectó casi en línea con lo esperado por los operadores

por un incremento en las exportaciones. Sin embargo, para que el nuevo objetivo

de ventas externas pueda cumplirse, la actual firmeza del dólar resulta un

condicionante.

A continuación, ofrecemos los principales datos del nuevo reporte oficial:

SOYA

Campaña 2021/2022

En su revisión de la campaña estadounidense que ingresó en su tramo final el

USDA elevó de 5,58 a 5,85 millones de toneladas la estimación sobre las

existencias finales, frente a los 5,66 millones previstos por los privados. Esto fue

consecuencia de una reducción del consumo interno, que pasó de 63,47 a 63,20

millones de toneladas.

Stock final en Estados Unidos (en millones de toneladas)

En cuanto a la oferta sudamericana, el USDA mantuvo en 126 millones de toneladas

el cálculo sobre la producción de soya en Brasil, pero ajustó de 82,25 a 81 millones

la previsión sobre las exportaciones del Frijol soya. El jueves pasado la Conab

redujo de 124,27 a 124,05 millones de toneladas su estimación sobre el volumen de

la producción de soya brasileña, pero mantuvo en 75,23 millones el cálculo sobre

las exportaciones.

Respecto de la Argentina, el organismo elevó de 43,40 a 44 millones de toneladas

la producción de soya. En cuanto a las exportaciones, redujo de 2,75 a 2,25 millones

de toneladas las de Frijol soya y de 5,53 a 5,35 millones las de aceite, mientras que

las de harina las elevó de 28,20 a 28,30 millones.

Las importaciones de China fueron recortadas de 92 a 90 millones de toneladas.

En el nivel mundial el USDA elevó de 86,15 a 88,73 millones de toneladas su

proyección sobre las existencias finales y las ubicó por encima de los 86,40 millones

previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

Campaña 2022/2023

En cuanto a la nueva campaña en Estados Unidos, el USDA redujo de 126,28 a

122,61 millones de toneladas su estimación sobre el volumen de la cosecha, frente

a los 123,07 millones calculados por los privados. Este recorte está relacionado con

el ajuste que el organismo hizo sobre el área sembrada, de 36,83 a 35,74 millones

de hectáreas, y con el área que llegaría a la cosecha, de 36,46 a 35,41 millones. El

rinde de tendencia fue sostenido en 34,63 quintales por hectárea.

Respecto de las variables comerciales, y con el dato del aumento del stock inicial

de 5,58 a 5,85 millones de toneladas, el USDA redujo de 61,37 a 31,10 millones su

estimación sobre la molienda; de 64,78 a 64,49 millones el uso total, y de 59,87 a

58,11 millones las exportaciones. Así, calculó las existencias finales en 6,27

millones de toneladas, por debajo de los 7,61 millones del mes pasado, pero arriba

de los 5,74 millones esperados por los privados.

Producción en Estados Unidos (en millones de toneladas)

Stock final en Estados Unidos (en millones de toneladas)

Para Brasil el USDA mantuvo en 149 millones de toneladas su proyección sobre la

cosecha, mientras que elevó de 88,50 a 89 millones el saldo exportable.

Sin cambios, para la Argentina el organismo mantuvo sus proyecciones sobre

cosecha y exportaciones de Frijol soya en 51 y en 4,70 millones de toneladas.

Las importaciones de China fueron proyectadas en baja: de 99 a 98 millones de

toneladas.

En el nivel mundial el USDA proyectó la producción de soya en 391,40 millones de

toneladas, por debajo de los 395,37 millones del informe de junio. Las existencias

finales las calculó en 99,61 millones de toneladas, frente a los 100,46 millones del

mes pasado y a los 99,40 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2021/2022

En su repaso sobre la campaña estadounidense el USDA elevó de 37,71 a 38,35

millones de toneladas su estimación sobre las existencias finales y las ubicó arriba

de los 37,80 millones previstos por los privados. Eso fue consecuencia de un menor

uso forrajero y de un menor uso total, que pasó de 315,99 a 315,36 millones.

Stock final en Estados Unidos (en millones de toneladas)

Sin cambios, el USDA mantuvo sus proyecciones de cosecha y de exportaciones

brasileñas en 116 y en 44,50 millones de toneladas. El jueves la Conab elevó de

115,22 a 115,66 millones de toneladas su previsión sobre la cosecha total de maíz

(la safrinha pasó de 88,02 a 88,45 millones de toneladas) e incrementó de 37 a

37,50 millones el cálculo de las exportaciones.

El USDA tampoco hizo cambios en sus proyecciones para la Argentina y mantuvo

producción y exportaciones en 53 y en 39 millones de toneladas, respectivamente.

Pese a las restricciones del comercio impuestas por la guerra, el USDA elevó de 23

a 24 millones de toneladas su estimación sobre las exportaciones de Ucrania.

Las importaciones chinas fueron sostenidas en 23 millones de toneladas.

En el nivel mundial las existencias finales fueron proyectadas en 312,28 millones de

toneladas, por encima de los 310,92 millones de junio y de los 311,30 millones

previstos por el mercado.

Stock final en el Mundo (en millones de toneladas)

Campaña 2022/2023

Para el nuevo ciclo en Estados Unidos el USDA elevó de 367,30 a 368,44 millones

de toneladas su previsión sobre la cosecha, frente a los 368,39 millones previstos

por los privados. Esta modificación respondió al leve incremento del área sembrada

relevado por el organismo a fines de junio, de 36,22 a 36,39 millones de hectáreas,

y de la superficie que llegará a la cosecha, de 33,06 a 33,16 millones. El rinde

promedio de tendencia fue sostenido en 111,10 quintales por hectárea.

En el resto de las variables comerciales, y considerando el crecimiento del stock

inicial de 37,71 a 38,35 millones de toneladas, el organismo mantuvo sin cambios

el uso forrajero y el uso total, en 135,90 y en 309,13 millones, y las exportaciones,

en 60,96 millones. Así, las existencias finales fueron proyectadas en 37,33 millones

de toneladas, por encima de los 35,55 millones del informe de junio y de los 36,63

millones previstos por los privados.

Producción en Estados Unidos (en millones de toneladas)

Sin cambios para la oferta proyectada en Sudamérica, el USDA mantuvo en 126 y

en 47 millones de toneladas la producción y las exportaciones de Brasil, y en 55 y

en 41 millones las cifras respectivas a la Argentina.

Tampoco hubo cambios en las estimaciones del USDA para Ucrania, con una

cosecha de 25 millones de toneladas y ventas externas por 9 millones.

Entre los importadores, fueron sostenidas las cifras de demanda de China, en 18

millones de toneladas; de la Unión Europea, en 16 millones; de México, en 17,70

millones, y de Japón, en 15,20 millones, en tanto que las compras de los países del

sudeste asiático fueron previstas en leve alza, de 18,95 a 19,10 millones.

En el nivel mundial el USDA proyectó la producción de maíz en 1185,90 millones de

toneladas, casi sin cambios frente a los 1185,81 millones del informe de junio. Las

existencias finales las calculó en 312,94 millones de toneladas, frente a los 310,45

millones del mes pasado y a los 310,50 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

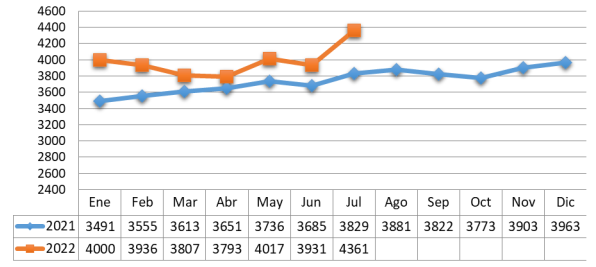

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters