Junio 30/2022

MAÍZ

El maíz logró terminar la 1ra semana de esta quincena con resultado positivo para sus

precios en Chicago, donde los contratos julio y septiembre subieron un 1,46 y un 0,68%,

por tonelada. De los pocos factores alcistas que contribuyeron al cierre positivo se destacó

el clima, por los pronósticos de tiempo seco y caluroso sobre las principales zonas agrícolas

de los Estados Unidos.

Otro hecho positivo para el maíz fue, la aprobación en la Cámara de Representantes de

Estados Unidos del proyecto de ley denominado «Costos más bajos de alimentos y

combustibles», que entre otras cuestiones habilita la venta durante todo el año del E-15, es

decir, del corte de combustible fósil con un 15% de etanol, que usualmente está vedada

durante el verano, esta medida implicaría una mayor demanda de maíz para procesar.

Los precios del maíz terminaron la rueda de Chicago con fuertes pérdidas, sobre todo para

las posiciones correspondientes a la campaña 2022/2023, con una importante actividad

vendedora de parte de los grandes fondos de inversión, sobre todo luego de la publicación

de los informes del USDA (Ver informe) sobre áreas y existencias, y pese a que dichos

trabajos resultaron neutrales para el maíz. De manera que la actitud de los especuladores

pudo haber estado más relacionada con la intención de disminuir su posición frente a los

temores de recesión en la economía estadounidense, en una jornada en la que hubo

mayoría de bajas entre los principales indicadores bursátiles globales.

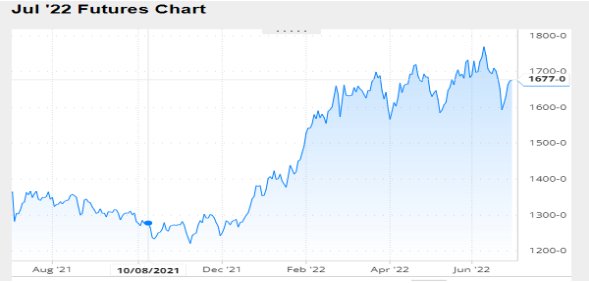

Nivel de futuros en CBOT últimos quince días: más alto 6.28, el bajo 6.28, cerrando a 6.33.

Gráfica último Año

MAIZ

FRIJOL SOYA

Con saldo negativo concluyó la 1ra semana de esta quincena el Frijol soya en Chicago,

donde las posiciones julio y agosto perdieron un 2,49 y un 2,39%, por tonelada. Entre los

factores que derivaron en la caída se destacaron la devaluación del real frente al dólar, que

mejoró la competitividad de las exportaciones de Brasil y que incentivó mayores ventas de

parte de los productores brasileños; la importante caída del petróleo, que influyó sobre

productos como el aceite de soya, y la liquidación de contratos ejercida por los grandes

fondos de inversión en la previa de la decisión de la Reserva Federal de los Estados Unidos

de elevar las tasas de interés, movimiento que finalmente llegó el miércoles, con una subida

del 0,75%, la más importante desde 1994.

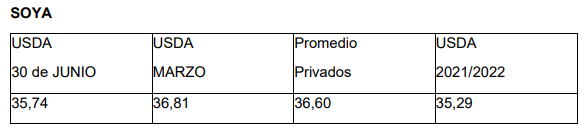

La soya cerró hoy al alza en Chicago, luego de que el USDA (Ver informe) redujo de 36,81

a 35,74 millones de hectáreas su previsión sobre el área sembrada con la oleaginosa en

Estados Unidos, un dato que resultó inferior a los 36,60 millones previstos por los privados y

que incluso quedó afuera del rango proyectado por éstos, que fue de 35,91 a 37,38 millones

de hectáreas. Este dato resulto alcista para la soya. Como atenuante podría esgrimirse el

hecho de que al momento de elaborarse el reporte restaban sembrarse más de 6 millones

de hectáreas y que, quizás, haya algún ajuste de la cifra dada hoy en agosto.

Nivel de futuros en CBOT últimos quince días: más alto 16.42, el bajo 14.96, cerrando a

15.64.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

El cierre para los subproductos durante la 1ra semana de esta quincena fue diverso, dado

que mientras el contrato julio del aceite de soya cayó un 8,69%, por tonelada, la misma

posición de la Harina de soya sumó un 2,10%, por tonelada. Las bajas del aceite de palma

y el descenso del petróleo motivaron la caída del aceite, mientras que las buenas

exportaciones impulsaron el ascenso de la Harina de soya. Al respecto, el USDA informó

las ventas de Harina de soya 2021/2022 en 256.300 toneladas, por encima de las 134.000

toneladas del informe anterior y en la parte alta del rango esperado por los privados, que

fue de 100.000 a 300.000 toneladas.

Los precios de la soya completaron la cuarta rueda alcista consecutiva en Chicago, en línea

con las mejoras del aceite (el contrato julio sumó US$ 11,24 y quedó con un ajuste de US$

1600,53) y de la Harina de soya (julio aumentó US$ 8,93). La expectativa por ver una mayor

demanda china, mientras se van reactivando actividades que estuvieron cerradas por la

lucha contra el Covid, y por ajuste que el USDA reporto en la estimación de área

sembrada de la oleaginosa en Estados Unidos –los privados pronostican 36,60 millones de

hectáreas, contra los 36,81 millones proyectados en marzo– fueron dos de los fundamentos

que posibilitaron las nuevas subas.

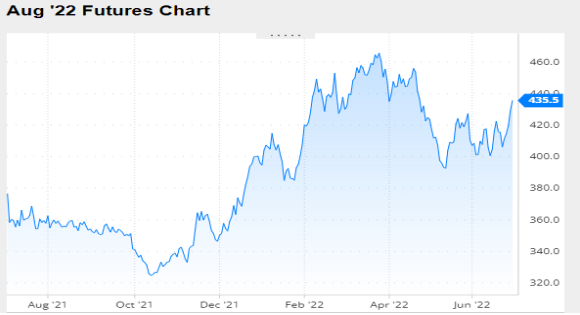

Nivel de futuros CBOT últimos quince días: más alto 438.8, el bajo 404.4, cerrando a 435.5.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERES

PANORAMA AGRICOLA SEMANAL Semana del 19 al 25 de julio

SOYA

Por segunda semana consecutiva los precios de la soya cerraron a la baja en Chicago,

donde los contratos julio y agosto perdieron un 5,36 y un 6,26%, por tonelada. También fue

adverso el balance para los subproductos. La posición julio del aceite retrocedió un 5,48%,

al variar de 1626,76 a 1537,69 dólares y así amplió al 13,69% el descenso en las últimas

dos semanas, desde los 1781,54 dólares vigentes al 17 del actual. Para la Harina de soya,

que la semana pasada había operado al alza, este segmento comercial dejó una

disminución del 1,26% para el contrato julio.

Resultó determinante durante la semana la acción de los grandes fondos de inversión, que

liquidaron contratos y retiraron ganancias ante el creciente temor de un proceso recesivo en

la economía de los Estados Unidos. De momento, un clima relativamente amigable con los

cultivos, con lluvias dispersas durante buena parte de la semana sobre áreas del Medio

Oeste, tampoco dio muchos motivos para que los especuladores reconstruyeran un

movimiento alcista en pleno mercado climático, algo que, sin embargo, bien podría ocurrir

si en los próximos días los pronósticos se orientan hacia un julio más caluroso y seco.

En el camino bajista del aceite influyo de manera determinante la decisión de Indonesia de

reiniciar sus exportaciones de aceite de palma, rubro en el cual es líder mundial, además

de una recuperación en la producción en Malasia. También tuvo importancia la caída del

valor del petróleo, por su relación con las materias primas utilizadas en la producción de

biocombustibles, como el biodiésel o el etano. Estos factores deprimieron el mercado de

aceites vegetales.

Para el caso de la Harina de soya influyeron en modo bajista el aumento de las existencias

en China, que generó una importante caída de las cotizaciones en la Bolsa de Dalian, y las

favorables perspectivas para el crecimiento de las exportaciones brasileñas.

Sobre ese último punto, en su actualización de perspectivas la Asociación Nacional de

Exportadores de Cereales de Brasil estimó en 2.271.657 toneladas las exportaciones de

Harina de soya durante junio, por encima de las 2.191.000 toneladas calculadas la semana

anterior; de las 1.888.404 toneladas de mayo, y de las 1.840.295 toneladas de junio de 2021.

Con la nueva previsión, las ventas externas de Harina de soya brasileña sumarían

10.510.388 toneladas en los primeros 6 meses de 2022, un 27,18% por encima de las

8.263.917 toneladas de igual segmento de 2021.

Para todo el complejo soyero, pero para el Frijol en particular, la calma con que sigue

operando China resulta clave en la debilidad que vienen experimentando los precios. La

férrea política china para lograr terminar con el Covid sigue mostrando imágenes de

actividades comerciales paralizadas, situación que, entre otras cuestiones, afecta la

demanda de carne. Ahí está en buena medida la razón de la calma de los importadores

chinos. Enlazado a esto último, resultó negativo el informe semanal sobre las

exportaciones de los Estados Unidos, en este caso para el segmento del 10 al 16 de junio,

dado que el viernes el USDA informó ventas de soya 2021/2022 por apenas 29.300

toneladas, muy por debajo de las 317.200 toneladas del reporte anterior, pero dentro de las

expectativas de los operadores, que manejaron un rango que fue desde cancelaciones por

100.000 toneladas a ventas efectivas por 300.000 toneladas. Los negocios 2022/2023

fueron reportados en 265.000 toneladas, debajo de las 407.600 toneladas de la semana

anterior, pero dentro del rango calculado por los operadores, de 50.000 a 500.000

toneladas.

Por último, según lo reportado el martes por el USDA, la siembra de soya progresó sobre

el 94% de la superficie prevista, frente al 88% de la semana anterior, al 97% de igual

momento de 2021 y al 93% promedio de los cuatro ciclos agrícolas precedentes. En su

valoración sobre la condición de las plantas, el organismo ponderó el 68% de la soya en

estado bueno/excelente, por debajo del 70% de la semana anterior, pero por encima del

60% de igual momento de 2021. El nuevo dato oficial quedó abajo del 69% previsto en

promedio por los privados.

MAIZ

La semana fue muy negativa para los precios del maíz en Chicago, donde los contratos

julio y septiembre perdieron un 4,36 y un 7,45%, luego de pasar de 308,84 a 295,36 y de

290,44 a 268,79 dólares por tonelada. El hecho de que se haya ampliado la brecha entre

la campaña que se cierra y el ciclo que comienza refleja, entre otros temas, condiciones

de tiempo que sin ser las ideales siguen bastante lejos de convertirse, de momento, en

perjudiciales para los cultivos.

Además, como en el caso de la soya, resultó importante la acción de los inversores, al

liquidar contratos y retirar ganancias en un mercado donde había asumido una posición

comprada muy grande. El ritmo de la economía estadounidense y los pasos que siga dando

la Reserva Federal en su política antiinflacionario, subidas de tasas incluidas, orientarán en

las próximas semanas el rumbo de una buena parte de los inversores y con él, el camino

de los precios de las materias primas, entre ellas, los granos.

También se mantuvo como uno de los principales fundamentos bajistas el avance de la

segunda cosecha de maíz en Brasil con buenos resultados en cuanto a productividad, que

comienza a hacer sentir un mayor ingreso de grano nuevo en el circuito comercial. Esto se

potencia con la devaluación del real frente al dólar, que estimula las ventas de los

productores y que mejora la competitividad de las exportaciones brasileñas.

El lunes la Conab relevó el avance de la segunda cosecha de maíz de Brasil sobre el

11,1% del área apta, frente al 4,9% de la semana anterior y al 3,6% de igual momento de 2021.

Además, reportó el progreso de la primera cosecha sobre el 90,8% de la superficie,

contra el 88,6% del informe precedente y el 91,2% del año pasado para la misma fecha.

El martes la firma Agroconsult elevó de 87,60 a 89,30 millones de toneladas su previsión

sobre el volumen de la safrinha, un dato que superó los 88 millones proyectados por la

Conab en su informe de junio.

El viernes fue positivo para el mercado el informe semanal sobre las

exportaciones estadounidenses, donde el USDA relevó ventas 2021/2022 de maíz por

671.900 toneladas, por encima de las 140.900 toneladas del reporte anterior y del rango

previsto por los operadores, de entre 300.000 y 600.000 toneladas. Las ventas 2022/2023

fueron relevadas en 358.400 toneladas, arriba de las 138.900 toneladas del trabajo anterior

y dentro del rango estimado por los privados, de entre 200.000 y 600.000 toneladas.

Acerca de los cultivos, el martes el USDA ponderó el 70% del maíz en estado

bueno/excelente, por debajo del 72% de la semana pasada, pero por encima del 65% de

igual momento de 2021.

En el cierre de la semana el Servicio Estatal de Aduanas de Ucrania informó que en lo que

va de junio el país exportó 915.000 toneladas de maíz, cifra que elevó hasta los 23,23

millones de toneladas lo comercializado hasta el momento en la campaña 2021/2022. En

su último informe mensual el USDA estimó en 23 millones de toneladas las ventas totales

del ciclo. Cabe recordar que antes de la invasión rusa, el organismo

estadounidense proyectaba las ventas externas ucranianas en 33,50 millones de

toneladas.

También en Ucrania, la consultora APK-Inform elevó el jueves de 25,20 a 27,70 millones de

toneladas su previsión sobre la cosecha 2022/2023 de maíz y, dadas las abundantes

existencias retenidas del ciclo anterior, calculó en 25,70 millones de toneladas las

exportaciones. Claro que para que esto pueda lograrse deberá terminar la guerra o se

deberán encontrar las formas de sacar grano por vía marítima, dado que por rutas o por

vías férreas será improbable logar ese objetivo. En su informe de junio el USDA proyectó

producción y exportaciones de Ucrania en 25 y en 9 millones de toneladas,

respectivamente.

Jueves, 30 junio 2022 13:29

INFORME DEL USDA- SIEMBRAS Y STOCKS

El Departamento de Agricultura de los Estados Unidos publicó dos informes relevantes para

la construcción de los precios agrícolas: Área sembrada en EE.UU. y Existencias

trimestrales al 1º de junio en EE.UU.

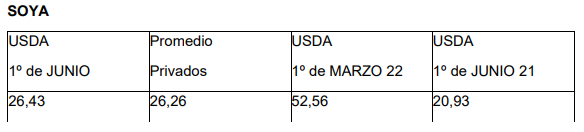

Lo más relevante de estos reportes se encuentra en el dato sobre área sembrada con soya,

dado que el USDA la estima en 35,74 millones de hectáreas, por debajo de los 36,81

millones proyectados en marzo y de los 36,60 millones esperados por los privados. Este

dato resulta alcista para la soya. Como atenuante podría esgrimirse el hecho de que al

momento de elaborarse el reporte restaban sembrarse más de 6 millones de hectáreas y

que, quizás, haya algún ajuste de la cifra dada hoy en agosto, según lo aclaró el propio

organismo.

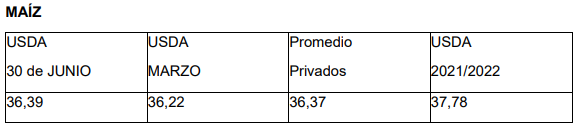

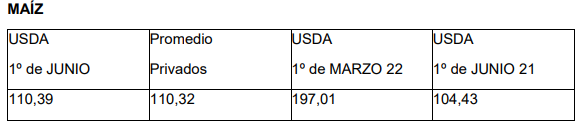

En tanto que en maíz el nuevo dato aportado por el organismo, con una superficie de 36,39

millones de hectáreas, quedó en línea con los 36,37 millones pronosticados por los

operadores en la previa de este trabajo oficial.

En cuanto al reporte sobre existencias, en general las cifras estuvieron en línea con las

expectativas de los privados.

Ofrecemos a continuación las nuevas cifras publicadas por el USDA:

ÁREA SEMBRADA (en millones de hectáreas)

EXISTENCIAS AL 1º DE JUNIO (en millones de toneladas)

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters