MAÍZ

Fue muy negativa la 1ra semana de Junio para los precios del maíz en Chicago,

donde los contratos julio y septiembre perdieron un 6,46% y un 5,84%, por

tonelada. El cereal fue afectado por el movimiento de ventas de los especuladores,

que, si bien tuvo su epicentro en el mercado de trigo, afectó los cimientos del

maíz por la chance de que finalmente se encuentre algún acuerdo para liberar de

Ucrania por vía marítima los granos retenidos desde el inicio de la guerra.

Además, buenas condiciones meteorológicas sobre zonas agrícolas

estadounidenses donde más lenta venía la siembra aportaron a la tónica bajista del

grano grueso.

En la semana del informe mensual del USDA (Ver informe) las mayores subidas las

llevó el maíz, por los pronósticos de tiempo seco sobre el Medio Oeste de EE.UU.

durante la segunda quincena de junio y por la falta de acuerdos entre Rusia y

Ucrania para sacar los granos retenidos desde el inicio de la guerra. En la tónica

alcista casi nada estuvo relacionado con el informe mensual del USDA.

Tras las bajas de las dos ruedas anteriores, los precios del maíz se negocian en

alza en Chicago por la previsión de tiempo seco y caluroso sobre el Medio

Oeste durante el resto de julio y por datos positivos desde la industria del

etanol. Todo esto se da mientras los inversores siguen en la espera de la decisión

de la FED en cuanto a la suba de tasas de interés.

A minutos del cierre del mercado, la Reserva Federal de los Estados Unidos

comunicó una suba del 0,75% de la tasa del interés –la tasa de referencia quedó

ahora entre 1,5 y 1,75%–, el incremento más importante desde 1994, en su intento

por contener el peor brote inflacionario en 40 años.

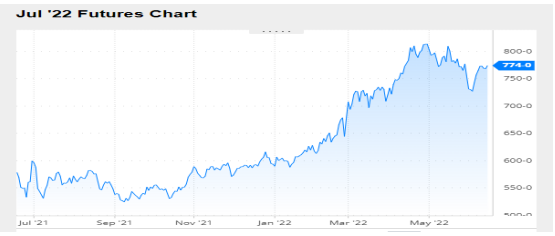

Nivel de futuros en CBOT últimos quince días: más alto 8.08, el bajo 7.49, cerrando

a 7.53.

Gráfica último Año

MAÍZ

FRIJOL SOYA

Luego de tres semanas alcistas consecutivas, los precios de la soya se negociaron

en baja en Chicago en el corto segmento comercial posterior al feriado del lunes en

Estados Unidos, donde las posiciones julio y agosto bajaron un 2% y un 1,76%, por

tonelada. La 1ra semana de este mes se vio muy influenciada por las fuertes

pérdidas registradas por el trigo y por el maíz, y por una propensión de los grandes

fondos de inversión a liquidar contratos para retirar ganancias.

La soya recobró protagonismo durante la 2da semana de Junio tras cerrar el jueves

a pocos centavos de distancia del valor récord histórico que data del 4 de

septiembre de 2012, con 650,74 dólares por tonelada. Y pese a la toma de

ganancias del viernes, cuando el USDA en su informe mensual validó aquello con

lo que los especuladores sustentaron buena parte de las ganancias de las cuatro

jornadas precedentes, la oleaginosa logró terminar el segmento comercial con

resultado positivo para sus precios. En efecto, las posiciones julio y agosto en

Chicago sumaron un 2,81 y un 1,73% por tonelada.

Los precios de la soya, el aceite y la harina se negocian con importantes bajas en

la rueda diaria de Chicago, en medio de una liquidación de posiciones por parte de

los fondos de inversión, que hoy optan por retirar ganancias en vistas de la caída

general de los principales indicadores bursátiles y mientras se espera que la

Reserva Federal de los Estados Unidos avance con una nueva la subida de

tasas para intentar contener el brote inflacionario.

El día de hoy la soya continúa operando sin una tendencia definida durante la rueda

diaria de Chicago, con bajas para la posición más cercana. Los inversores siguen

pendientes de la reacción a la subida de las tasas de interés de la Reserva

Federal de los Estados Unidos.

Nivel de futuros en CBOT últimos quince días: más alto 17.46, el bajo 16.69,

cerrando a 16.83.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

En esa relación con el mercado de los cereales, o más específicamente de los

forrajes, la Harina de soya fue el producto que evidenció las peores

consecuencias en el complejo soyero, con una baja semanal del 5,64%, por

tonelada en la 1ra semana de junio. Esto, en función de la oportunidad de que si se

liberan de Ucrania los granos retenidos desde el inicio de la guerra habrá una mayor

oferta de forrajes disponible, lo que podría implicar una menor demanda de Harina

de soya para las raciones animales.

Los precios de la Harina de soya cerraron a la baja en Chicago, en medio de una

liquidación de posiciones por parte de los fondos de inversión, que optaron por

retirar ganancias en vistas de la caída general de los principales indicadores

bursátiles y mientras se espera que la Reserva Federal de los Estados

Unidos avance con una nueva la suba de tasas para intentar contener el brote

inflacionario más elevado en 40 años en ese país, que en mayo registró una suba

interanual del 8,6%.

Con una política más agresiva en cuanto a la subida de tasas de interés la FED

podría tentar a los fondos con nuevas opciones de negocios financieros para

hacerlos salir, al menos en forma parcial, del mercado de materias primas como los

granos, donde no solo lograron refugio frente a la inflación, sino que obtuvieron

buenas ganancias, al tiempo que contribuyeron a elevar los precios de productos

básicos que influyen en forma directa sobre indicadores como el IPC. Por eso, en

una política contra la inflación, su masiva permanencia en este mercado comenzaría

a ser desestimulada.

Al terminar la quincena los precios de la Harina de soya tuvieron un incremento de

USD7.38 y USD4.74 en las posiciones de julio y agosto.

Nivel de futuros CBOT últimos quince días: más alto 435.7, el bajo 412.6, cerrando

a 414.8.

Gráfica último Año.

HARINA DE SOYA

INFORMACION DE INTERES

INFORME DEL USDA – JUNIO 10 DE 2022

El Departamento de Agricultura de los Estados Unidos publicó el informe mensual

de estimaciones agrícolas. Sin cambios sorpresivos entre sus cifras, el organismo

se movió en línea con la expectativa de los operadores para la campaña 2021/2022

estadounidense, en cuanto a un incremento en las exportaciones de soya y a una

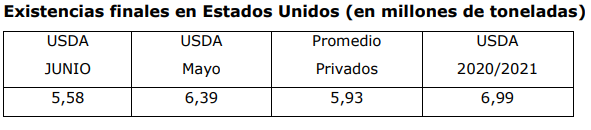

reducción de las existencias finales. El ajuste previsto para el stock fue de 6,39 a

5,58 millones de toneladas, frente a los 5,93 millones calculados en promedio por

los privados. Este ajuste no tiene impacto hoy sobre los precios, que de momento

operan en baja, debido a que Chicago sustentó las subas de las cuatro jornadas

precedentes en la especulación con una reducción de las reservas de soya. Es

decir, el dato dado por el organismo ya estaba incorporado en el nivel de precios y

no hubo entre el resto de las cifras nada que contribuyera a prolongar la actitud

compradora de los fondos, que a menos de una hora del cierre de la rueda optan

por retirar ganancias, sin comprometer un balance semanal alcista para la

oleaginosa.

Del resto de las cifras, en particular sobre el trigo, resulta llamativo que otra vez se

reduzcan las expectativas sobre las exportaciones de la Unión Europea en la actual

campaña 2021/2022 y que se incrementen sus reservas. Esto, mientras incluso

desde ese bloque se advierte sobre una crisis alimentaria global como consecuencia

de la guerra en Ucrania.

A continuación, ofrecemos los principales datos contenidos en el reporte oficial:

SOYA

Campaña 2021/2022

En su repaso de las variables estadounidenses, el USDA elevó su estimación sobre

las exportaciones, de 58,24 a 59,06 millones de toneladas. Por ese movimiento, que

venía estando previsto por el mercado, redujo de 6,39 a 5,58 millones de toneladas

su valoración sobre las existencias finales, frente a 5,93 millones calculados en

promedio por los privados.

Acerca de la oferta sudamericana, el USDA elevó de 125 a 126 millones de

toneladas su estimación sobre la cosecha de soya de Brasil, pero ajustó de 82,75 a

82,25 millones la previsión sobre las exportaciones.

La Conab actualizó el miércoles sus estimaciones agrícolas mensuales y elevó de

123,83 a 124,27 millones de toneladas el volumen de la cosecha 2021/2022 de soya

en Brasil, pero redujo de 77 a 75,23 millones de toneladas las exportaciones.

Para la Argentina el USDA elevó de 42 a 43,40 millones de toneladas su proyección

sobre la cosecha, que actualmente está próxima a finalizar.

Las importaciones chinas fueron sostenidas en 92 millones de toneladas.

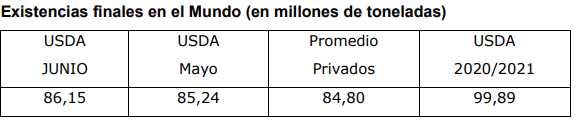

Las existencias finales en el nivel mundial el USDA las calculó en 86,15 millones de

toneladas, frente a los 85,24 del mes pasado y a los 84,80 millones previstos por

los privados.

Campaña 2022/2023

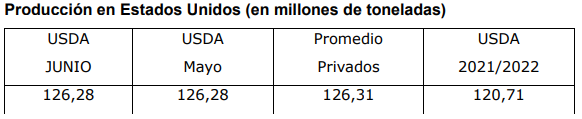

En su segunda valoración mensual de la nueva campaña en Estados Unidos, el

USDA mantuvo sin cambios, en 126,28 millones de toneladas, su previsión sobre el

volumen de la cosecha, contra los 126,31 millones estimados por los privados. Con

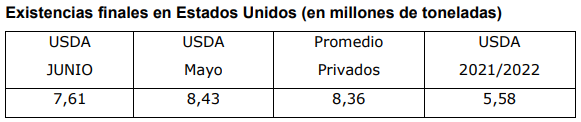

el único cambio sobre la columna de las existencias iniciales –de 6,39 a 5,58

millones de toneladas– y con cifras estables para el consumo total y para las

exportaciones, en 64,78 y en 59,87 millones, respectivamente, el organismo ajustó

sus expectativas sobre las existencias finales de 8,43 a 7,61 millones de toneladas

y las dejó debajo de los 8,36 millones calculados por los operadores en la previa del

informe oficial.

De cara a las lejanas cosechas sudamericanas, el USDA mantuvo sin cambios sus

proyecciones para las cosechas de soya en Brasil y en la Argentina, en 149 y en 51

millones de toneladas, respectivamente.

En cuanto a las importaciones de China, el organismo mantuvo su proyección en 95

millones de toneladas.

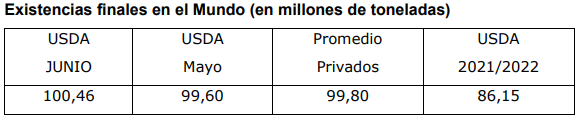

En el nivel mundial la producción de soya fue proyectada por el USDA en 395,37

millones de toneladas, por encima de los 394,69 millones previstos en mayo. Las

existencias finales las calculó en 100,46 millones de toneladas, frente a los 99,60

del mes pasado y a los 99,80 millones previstos por los privados.

MAÍZ

Campaña 2021/2022

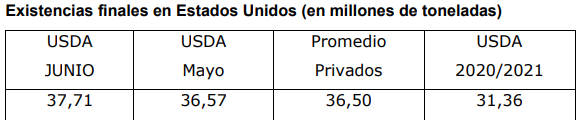

En su revisión de las cifras estadounidenses, el USDA ajustó su estimación sobre

las exportaciones, de 63,50 a 62,23 millones de toneladas, y elevó de 36,57 a 37,71

millones su valoración sobre las existencias finales, con lo que quedó arriba de los

36,50 millones esperados por los privados.

Respecto de Brasil, el USDA mantuvo sin cambios sus previsiones sobre la cosecha

y sobre las exportaciones de maíz, en 116 y en 44,50 millones de toneladas.

En su reciente informe mensual la Conab elevó de 114,59 a 115,22 millones de

toneladas su cálculo sobre la producción total de maíz en Brasil, pero mantuvo en

37 millones de toneladas el pronóstico sobre las exportaciones.

Según el análisis del USDA, la producción de maíz en la Argentina, que actualmente

se está recolectando, será de 53 millones de toneladas y las ventas externas, de 39

millones, datos estables respecto del informe de mayo.

Sin avances en las negociaciones para sacar de Ucrania los granos retenidos desde

el inicio de la guerra, el USDA mantuvo su estimación sobre las exportaciones de

maíz de ese país en 23 millones de toneladas.

Las importaciones chinas fueron sostenidas en 23 millones de toneladas.

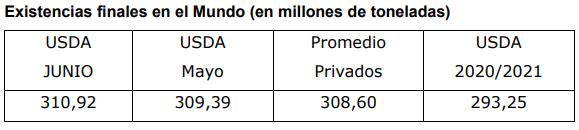

Las existencias finales en el nivel mundial el USDA las calculó en 310,92 millones

de toneladas, frente a los 309,39 del mes pasado y a los 308,60 millones previstos

por los privados.

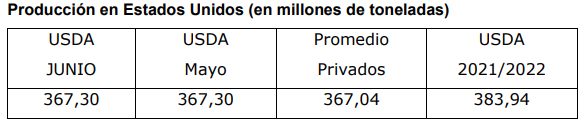

Campaña 2022/2023

Sobre la nueva campaña estadounidense de maíz, el USDA mantuvo sin cambios

su proyección sobre la producción, en 367,30 millones de toneladas, frente a los

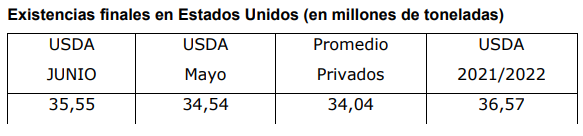

367,04 millones previstos por los operadores. En cuanto al resto de las variables

comerciales, y teniendo en cuenta el aumento del stock inicial de 36,57 a 37,71

millones, el organismo dejó sin variantes el uso forrajero, en 135,90 millones de

toneladas; elevó levemente, de 309,01 a 309,13 millones, el uso total, y mantuvo

estable la valoración sobre las exportaciones, en 60,96 millones de toneladas. En el

balance de las cifras, el USDA proyectó las existencias finales en 35,55 millones de

toneladas, por encima de los 34,54 millones de mayo y de los 34,04 millones

esperados por los privados.

Todavía lejos de la nueva campaña sudamericana, el USDA mantuvo en 126 y en

55 millones de toneladas sus proyecciones sobre las cosechas de maíz en Brasil y

en la Argentina, respectivamente.

Con más dudas que certezas en cuanto a qué sucederá en Ucrania, el USDA estimó

la producción en 25 millones de toneladas, por encima de los 19,50millones

previstos en mayo. Sin embargo, las exportaciones fueron calculadas sin cambios,

en 9 millones de toneladas. Así, las existencias finales fueron elevadas de 8,07 a

12,07 millones de toneladas.

En cuanto a la demanda, las compras chinas fueron mantenidas en 18 millones de

toneladas, en línea con el volumen previsto hoy por el Ministerio de Agricultura de

China.

En el bloque de los tradicionales importadores de maíz, el USDA elevó su

estimación sobre las compras de la Unión Europea, de 15 a 16 millones de

toneladas, pero mantuvo sin cambios las previsiones sobre las compras de México,

Japón y los países del Sudeste Asiático, en 17,70, 15,20 y en 18,95 millones de

toneladas, respectivamente.

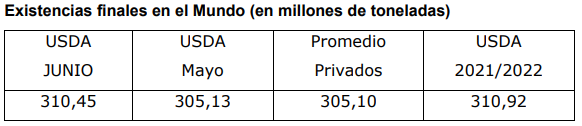

En el nivel mundial la producción de maíz fue proyectada por el USDA en 1185,81

millones de toneladas, por encima de los 1180,72 millones previstos en mayo. Las

existencias finales las calculó en 310,45 millones de toneladas, frente a los 305,13

del mes pasado y a los 305,10 millones previstos por los privados.

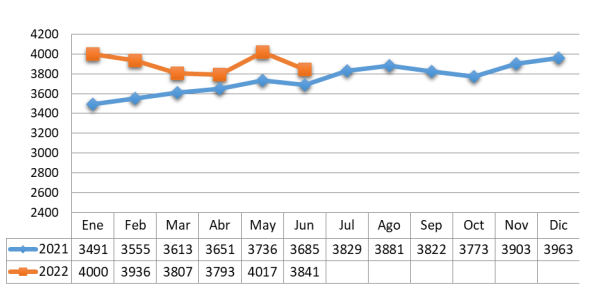

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters