Mayo 31/2022

El maíz terminó la 3ra semana de Mayo con leves bajas en Chicago, donde los contratos julio y septiembre perdieron un 0,32 y un 1,38%, por tonelada. El descenso de los precios del trigo y la ausencia de las heladas previstas sobre el centro-sur de Brasil, donde podrían haber ocasionado pérdidas sobre el grano de la segunda cosecha, fueron dos de los fundamentos que alentaron ventas desde el sector de los especuladores. Se sumó a ello una mayor celeridad en los trabajos de siembra, necesaria para acortar el atraso de las labores. Además, otro factor que se ubicó del lado bajista fue la posibilidad de que entre el gobierno de Ucrania y la Comunidad Europea logren destrabar la salida de los granos retenidos desde el inicio de la invasión rusa. La semana pasada la comisaria de Transporte de la UE dijo que 20 millones de toneladas de cereales tienen que salir de Ucrania en menos de tres meses.

Luego los precios del maíz terminaron la rueda a la baja en Chicago por el acelerado ritmo que tuvo la siembra estadounidense durante la semana precedente; por estimaciones privadas que auguraron exportaciones ucranianas 2022/2023 muy por encima de las proyecciones del USDA, y por el acuerdo entre China y Brasil para que el gigante asiático pueda importar maíz desde el país sudamericano, luego de remover las barreras sanitarias que impedían el comercio del grano brasileño.

Con fuertes bajas cerraron los precios del maíz el 31 de mayo en Chicago, en una rueda cruzada por una ola de ventas desde el sector de los grandes fondos de inversión. La continuidad de los intentos para sacar de Ucrania los granos retenidos desde el inicio de la invasión rusa fue unos de los argumentos esgrimidos por los especuladores al momento de liquidar contratos.

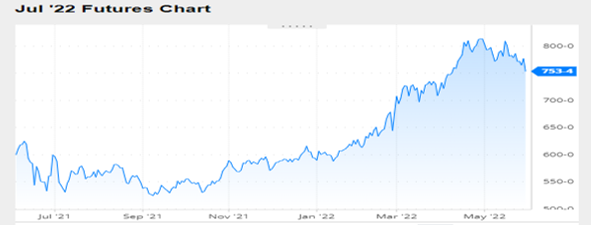

Nivel de futuros en CBOT últimos quince días: más alto 8.08, el bajo 7.49, cerrando a 7.53.

Gráfica último Año

MAIZ

FRIJOL SOYA

Los precios del Frijol soya cerraron al alza en la 1ra semana de esta quincena en Chicago, donde los ajustes de las posiciones julio y agosto se incrementaron en un 3,57 y un 2,90%, por tonelada. Uno de los principales fundamentos alcistas fue la importante apreciación del real contra el dólar, dado que ese movimiento perjudica la competitividad de las exportaciones brasileñas y les resta estímulo a las ventas de los productores. Además, esto se combinó con los rumores sobre el interés de la demanda china por grano de la actual campaña. A esto se sumó un clima más húmedo de lo ideal en zonas del Medio Oeste, donde la siembra de la oleaginosa todavía está demorada y la decisión de la India de remover aranceles para la importación de aceite de soya y de girasol. Todo junto puso a los inversores a comprar contratos en el complejo soyero.

Vale la pena advertir que, a la luz de una campaña que se prevé con cosecha récord en Estados Unidos, la tónica alcista vista, que dejó otra vez el precio de la soya cerca del récord histórico de US$650,74 del 4 de septiembre de 2012, puede estar sobredimensionada por la propia lógica de los movimientos que generan los grandes fondos de inversión cuando las cotizaciones superan determinados niveles técnicos.

Finalmente los contratos de soya en la rueda del último día de Mayo bajaron USD16.61, soportados por las ventas de los agricultores y toma de ganancias de los fondos. Acompañando las bajas generales del mercado y la probable reactivación global del comercio de aceite de girasol, por la reapertura del Mar Negro, la soya y sus subproductos cambiaron de signo en el día de hoy y sufrieron fuertes bajas.

Nivel de futuros en CBOT últimos quince días: más alto 17.46, el bajo 16.69, cerrando a 16.83.

Gráfica último Año

HARINA DE SOYA

La Harina de soya tuvo un incremento del 5.03% al finalizar la 1ra semana de la presente quincena. Entre los fundamentos que influyeron en modo particular sobre los subproductos se destacó la decisión de Indonesia de remover la prohibición impuesta a las exportaciones de aceite de palma, que habían comenzado a regir el 28 del mes pasado. Esto le resto soporte al aceite, favoreciendo a la Harina de soya, por la presión que implicaba un eventual aumento de la molienda estadounidense para intentar captar demanda insatisfecha de aceite.

El último día de Mayo, la soya terminó la rueda de Chicago con importantes pérdidas para sus precios, y con la Harina de soya como principal producto perdedor dentro del complejo soyero, por su relación con las fuertes caídas del trigo y del maíz. La posición julio de la Harina de soya retrocedió US$ 19,29 y terminó la jornada con un ajuste de US$ 457,23 por tonelada. Por simpatía también descendió el aceite, que concluyó la rueda con una merma de US$ 36,38 para el contrato julio, cuyo ajuste fue de US$ 1.717,81 por tonelada.

El movimiento bajista, iniciado y agravado por las ventas de los fondos de inversión en el mercado de cereales, por la especulación con los granos retenidos en Ucrania, tuvo como otros fundamentos la calma de la demanda china por la soya estadounidense, pese a la mejora en la competitividad que marca la apreciación del real frente al dólar en las últimas semanas.

Nivel de futuros CBOT últimos quince días: más alto 435.7, el bajo 412.6, cerrando a 414.8.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERES

Sábado, 28 Mayo 2022 18:54

PANORAMA AGRICOLA SEMANAL

La semana de negocios en el mercado estadounidense dejó como hecho destacado una nueva subida de los precios de la soya –la tercera consecutiva–, favorecida por la apreciación del real frente al dólar, que les quita competitividad a las exportaciones brasileñas. Así, la soya se volvió a acercar al récord histórico de 2012. Para el trigo y el maíz la semana dejó leves bajas, en medio de las negociaciones de la Unión Europea para intentar destrabar la salida de los granos retenidos en Ucrania desde el inicio de la guerra. Más allá de las especulaciones, por el momento los intentos chocaron con la exigencia de Rusia para que se levanten parte de las sanciones impuestas en los últimos meses, algo que ya fue rechazado de plano por la Casa Blanca. En el mercado argentino hubo subidas para la soya, pero los valores manejados se mantuvieron a distancia de las expectativas de los vendedores. También hubo mayoría de alzas para los cereales, con precios que continúan resultando muy interesantes para evaluar estrategias comerciales con el trigo nuevo.

SOYA

La soya completó la tercera semana consecutiva con valores al alza en Chicago, donde los contratos julio y agosto sumaron un 1,58 y un 1,29%, por tonelada. Entre los factores que favorecieron otro cierre positivo para las cotizaciones de la oleaginosa, en la previa del fin de semana largo por la conmemoración el lunes del Día de la Memoria en Estados Unidos, se volvió a ubicar la apreciación del real frente al dólar, porque les quita competitividad a las exportaciones de Brasil, el país número uno en cuanto a ventas externas de Frijol de soya. Además, ese movimiento de las monedas, les resta estímulo a los productores brasileños para vender sus granos.

Para que la soya quedara otra vez muy cerca del valor nominal récord histórico, de 650,74 dólares por tonelada, del 4 de septiembre de 2012, también tuvo que ver el tiempo más húmedo de lo ideal en zonas del Medio Oeste, donde la siembra continúa demorada. Este factor, y lo que diga el martes el USDA en su informe semanal sobre cultivos, tendrán particular relevancia para la formación de precios en el arranque de la semana, tras el feriado.

Vale recordar que el lunes pasado el USDA informó el progreso de la siembra de soya sobre el 50% de la superficie prevista, frente al 30% de la semana anterior, al 73% de igual momento de 2021 y al 55% promedio de los cuatro ciclos agrícolas precedentes. En Illinois e Iowa, los dos principales Estados productores, la siembra progresó sobre el 62 y el 69% de las respectivas áreas previstas, por debajo del 80 y del 89 por ciento de igual momento del año pasado. El viernes los operadores estimaron que en el nuevo reporte el USDA marcará un progreso de la siembra sobre el 65% de la superficie prevista.

Las exportaciones semanales estadounidenses estuvieron dentro de las previsiones del mercado, razón por la cual tuvieron un impacto neutro sobre los precios. En efecto, en su informe, en este caso para el segmento del 13 al 19 de mayo, el USDA informó ventas de soya 2021/2022 por 276.800 toneladas, por debajo de las 752.700 toneladas del trabajo anterior y cerca del mínimo previsto por los privados, en un rango que fue de 200.000 a 800.000 toneladas. Las ventas 2022/2023 sumaron 443.000 toneladas, por encima de las 149.500 toneladas de la semana pasada y dentro del rango esperado por los operadores, de entre 100.000 y 600.000 toneladas.

En otro orden, la India anunció el martes un contingente arancelario que permite importaciones de aceite de soya y de aceite de girasol por 2 millones de toneladas libres de impuestos desde el 25 de mayo y hasta marzo de 2024, en un intento por enfriar la inflación en los precios del aceite comestible nacional. Esto reduce la tasa impositiva de importación efectiva sobre ambos aceites blandos a cero desde el 5,5%. La India importa aproximadamente 14 millones de toneladas de aceites vegetales al año, de los cuales el aceite de palma representa alrededor del 60%, seguido por los aceites de soya y de girasol.

En Brasil, donde la cosecha de soya avanzó sobre el 98,1% del área apta, la Asociación Nacional de Exportadores de Cereales estimó las exportaciones de Frijol soya de mayo en 11.278.295 toneladas. Pero advirtió que está considerando la posibilidad de que las cargas resulten menores, lo que da lugar a un rango posible de entre 10.200.000 y 11.278.295 toneladas. Durante abril último se exportaron 11.362.634 toneladas, mientras que en mayo de 2021 se negociaron 14.221.295 toneladas.

MAÍZ

Los precios del maíz terminaron la semana con ligeras bajas en Chicago, donde las posiciones julio y septiembre bajaron un 0,19 y un 0,30%, por tonelada. Durante buena parte de la semana el foco de la atención de los operadores estuvo puesto sobre las negociaciones de la Unión Europea para sacar de Ucrania los millones de toneladas de granos retenidos desde el inicio de la guerra, volumen que se estima entre 18 y 20 millones de toneladas, de los cuales buena parte serían maíz y trigo. La sola posibilidad de que ello ocurra influyó sobre el ánimo de los especuladores, dado que la entrada de ese grano en el circuito comercial resultaría muy bajista.

Sin embargo, el paso de los días fue mostrando que ese objetivo aún deberá superar demasiados escollos. El principal, la exigencia de Rusia de que le sean quitadas varias de las sanciones que le fueron impuestas en los últimos meses, algo a lo que la Casa Blanca ya se negó rotundamente. Además, poco se sabe del estado actual de las terminales portuarias en Ucrania y de la decisión que tomarán los operadores marítimos de aventurarse en aguas que pueden volverse escenario de bombardeos en cualquier momento. Sin duda, este será uno de los fundamentos que el mercado seguirá con atención en los próximos días.

Sobre el cierre de la semana, rumores sobre el interés chino en maíz estadounidense y lluvias en zonas del Medio Oeste de los Estados Unidos donde aún resta sembrar maíz aportaron algo de firmeza a los precios. Vale recordar que el lunes pasado el USDA informó el progreso de la siembra sobre el 72% del área prevista, frente al 49% de la semana anterior, al 89% de igual momento de 2021 y al 79% promedio de las cuatro campañas anteriores. En Iowa e Illinois, los dos principales Estados productores, la siembra progresó sobre el 86 y el 78% de las respectivas superficies previstas, contra el 97 y el 90% de igual momento de 2021. El viernes los operadores estimaron que el martes el USDA marcará un avance de las labores en el nivel país sobre el 85% del área prevista.

Para el lado bajista de la semana operó el informe semanal sobre las exportaciones estadounidenses, donde el USDA relevó el jueves ventas de maíz 2021/2022 por 151.600 toneladas, por debajo de las 435.300 toneladas del reporte precedente y cerca del mínimo previsto por los operadores, de entre 150.000 y 500.000 toneladas. Las ventas 2022/2023 fueron ponderadas en 58.300 toneladas, debajo de las 588.500 toneladas de la semana pasada y del rango calculado por los privados, de entre 200.000 y 800.000 toneladas.

En otro orden, el mercado espera bastante más de la producción y del consumo de etanol que lo revelado el miércoles por la Administración de Información sobre Energía de Estados Unidos en su informe semanal, donde elevó de 991.000 a 1.014.000 barriles la producción de etanol, un volumen que quedó casi a la par con los 1.011.000 barriles de igual momento de 2021. Las existencias del biocombustible las redujo muy levemente, de 23.791.000 a 23.712.000 barriles, pero quedaron muy por encima de los 18.980.000 barriles del año pasado para el mismo momento.

Otro dato bajista lo aportó la consultora rusa SovEcon, que estimó la producción 2022/2023 de maíz en Ucrania en 27 millones de toneladas, 1,2 millones por encima de la proyección del mes pasado, pero lejos de los 42,10 millones de la campaña anterior. Esta proyección privada resulta muy superior a los 19,50 millones de toneladas calculados por el USDA en su informe de mayo. SovEcon indicó que la superficie de maíz se estima en 4,6 millones de hectáreas, en comparación con los 4,4 millones proyectados el mes pasado y con los 5,5 millones de hectáreas de 2021. Hasta el momento se sembraron 4,4 millones de hectáreas. Igualmente, el cuello de botella sigue siendo la imposibilidad para usar las terminales marítimas, dado que lo que se logra sacar del país en camiones y trenes es una porción mínima de la oferta.

En Brasil, la Asociación Nacional de Exportadores de Cereales estimó las ventas externas de maíz durante mayo en 1.243.211 toneladas, por encima de las 942.063 toneladas de abril. El lunes la Conab marcó el inicio de la segunda cosecha de maíz, con un progreso sobre el 0,2% del área apta. En cuanto a la primera cosecha, informó su avance sobre el 83,7% del área, frente al 80,1% de la semana anterior y al 79,1% de igual momento de 2021.

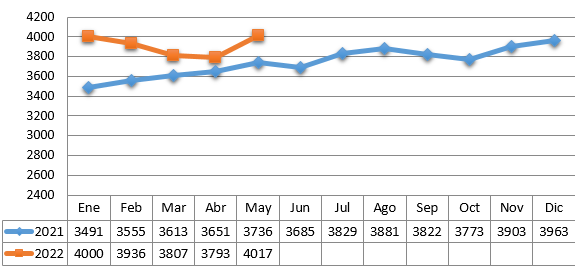

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters