MAIZ

Fue positiva la 1ra semana de abril para los precios del maíz en Chicago, donde las

posiciones mayo y julio sumaron un 4,59 y un 5,40%, por tonelada. El repunte de los

precios del trigo y la continuidad de la guerra entre Rusia y Ucrania, que restringe las

exportaciones y las siembras desde el cuarto proveedor mundial del cereal, fueron los

principales fundamentos de la tónica alcista y de las compras concretadas por los

especuladores.

Los precios del maíz siguen en alza en la rueda en Chicago y para ello contaron con

varios factores a favor. Entre ellos, el horizonte 2022/2023 proyectado por el USDA (Ver

informe) la semana pasada con una menor superficie destinada al maíz; la continuidad

de la guerra en Ucrania, que complica los planes de siembra de primavera, en

particular, la de maíz; la oportunidad de que en EE.UU. se habilite la venta de E-15

durante todo el año, lo que favorecería un crecimiento de la demanda de etanol, y una

importante venta de grano estadounidense a China, posiblemente para compensar

grano ucraniano que no llegó a puertos chinos.

Adicionalmente las malas condiciones imperantes para la siembra del cereal en las

amplias zonas agrícolas de Estados Unidos, donde las bajas temperaturas limitan los

trabajos de campo, que de persistir esta situación tierras previstas para el maíz podrían

pasar a la soya, acentuando la caída de área prevista para el cereal por el USDA en la

campaña 2022/2023.

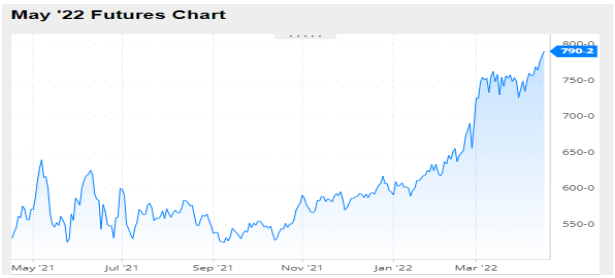

Nivel de futuros en CBOT últimos quince días: más alto 7.91, el bajo 7.33, cerrando a

7.90.

Gráfica último Año.

MAIZ

FRIJOL SOYA

Positivo resultó el balance de la 1ra semana de este mes para los precios del Frijol soya

en Chicago, donde los contratos mayo y julio sumaron un 6,71 y un 4,46%, por tonelada.

Entre los factores que alentaron la subida de precios de la soya se destacaron la

continuidad de la guerra entre Rusia y Ucrania, los dos principales proveedores

mundiales de aceite de girasol; la previsión de menores ventas externas de frijol soya

desde Brasil; las cifras aportadas por el USDA en su informe mensual, y el anuncio de

un paro de transportistas en la Argentina, que podría afectar la logística en plena

cosecha.

Los precios de la soya cerraron en baja en Chicago, al igual que las cotizaciones del

aceite y de la harina, en medio de una toma de ganancias generalizada de los

inversores tras las subas del complejo soyero durante la semana anterior. Luego los

precios de la soya cerraron en alza en Chicago, soportados por la mejora del aceite

(mayo sumó US$ 26,24 y quedó con un ajuste de US$ 1609,78), por los rumores de

nuevas compras chinas en la zona del Golfo, por el ajuste del USDA sobre las

existencias finales estadounidenses de soya, luego de que la Conab redujera su

previsión sobre las exportaciones brasileñas de frijol soya en su informe mensual.

El rebrote de Covid en China, con epicentro en Shanghái, preocupa al mercado por la

posibilidad de que el confinamiento de millones de personas y la paralización de

sectores vinculados con la agroindustria, acentúen la calma con la que viene operando

la demanda china de soya o por el riesgo de que provoque la cancelación de compras.

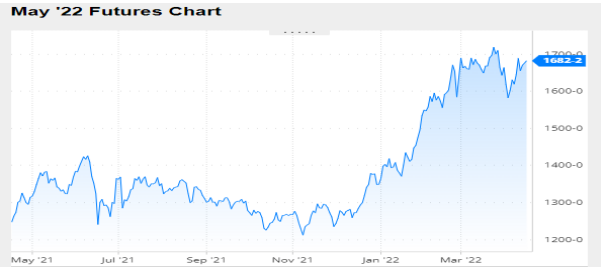

Nivel de futuros en CBOT últimos quince días: más alto 16.93, el bajo 15.81, cerrando

a 16.82.

Gráfica último Año.

FRIJOL SOYA

HARINA DE SOYA

La tónica alcista en la 1ra semana de abril también comprendió al aceite y a la harina

de soya, con mejoras del 5,51 y del 4,04% para la posición mayo, por tonelada,

respectivamente.

Los precios de la soya cerraron con importantes mejoras en Chicago, apuntalados por

el aumento del aceite y por algunas cifras aportadas por el USDA en su informe

mensual. Por caso, redujo en un 13,3% las exportaciones de aceite de girasol desde la

zona del Mar Negro en medio de una guerra que no cesa, con recortes de 5,75 a 4,95

millones de toneladas desde Ucrania y de 3,65 a 3,20 millones desde Rusia.

La tranquilidad de la demanda china mientras progresan las cosechas en Brasil y en la

Argentina también limitó las subas de la soya. En ese sentido, según datos de la

Administración General de Aduanas de China, las importaciones de soya durante

marzo sumaron 6,35 millones de toneladas, un 18% menos que los 7,77 millones

comprados en igual mes de 2021. En los primeros tres meses de 2022 las

importaciones cayeron un 4,2% respecto al año anterior, con 20,28 millones de

toneladas. Los bajos márgenes de la molienda china son el principal fundamento de las

menores compras.

Entre los factores que inclinaron la balanza hacia el lado negativo estuvieron una

demanda china ralentizada, tanto por valores onerosos para sus compras como por el

rebrote de Covid que confinó a millones de personas otra vez y que paralizó procesos

de logística, industriales y de producción, y el atraso en la siembra de maíz

estadounidense por las bajas temperaturas en las principales zonas agrícolas, que de

persistir podría implicar un mayor pase de tierras del cereal a la oleaginosa.

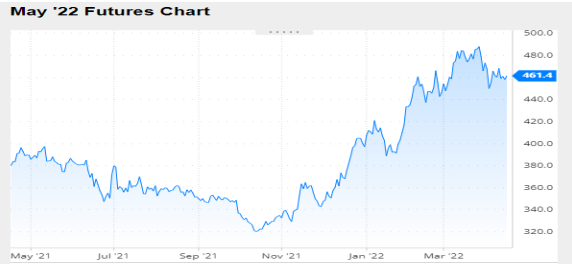

Nivel de futuros CBOT últimos quince días: más alto 470.9, el bajo 448.5, cerrando a

461.0.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

INFORME DEL USDA – ABRIL 8/22 OFERTA Y DEMANDA

Viernes, 08 abril 2022 14:00

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual con las estimaciones sobre oferta y demanda de granos y subproductos en el

nivel mundial. En él, el organismo cumplió con la expectativa de los operadores en

cuanto al ajuste de las existencias estadounidenses de soya y a la menor oferta de

Brasil, pero proyectó una merma en las importaciones chinas de la oleaginosa que no

estaba del todo prevista por el mercado, con una baja de 94 a 91 millones de toneladas.

Con influencia sobre el complejo soyero y sobre el aceite en particular, el USDA

proyectó en baja las exportaciones de aceite de girasol de Ucrania y de Rusia.

Acerca del maíz, no hubo ajuste sobre el stock final estadounidense, pero sí un nuevo

recorte sobre las ventas de Ucrania. En paralelo, el organismo bajó las compras chinas,

de 26 a 23 millones de toneladas.

Para el mercado de trigo hay dos datos que generan particular interés, más allá de los

ajustes sobre la zona del Mar Negro. El primero, el recorte de la previsión de las

exportaciones de la Unión Europea, y el segundo, la estabilidad en la previsión de las

exportaciones de la India, abajo de los 10 millones de toneladas con las que vino

trabajando el mercado.

A continuación, ofrecemos los principales datos aportados por el USDA en su nuevo

informe mensual:

SOYA

En el repaso de las variables comerciales estadounidenses 2021/2022, el USDA elevó

su previsión sobre las exportaciones estadounidenses, de 56,88 a 57,56 millones de

toneladas, y ajustó el cálculo sobre las existencias finales, de 7,77 a 7,07 millones de

toneladas, debajo de los 7,13 millones previstos en promedio por los privados.

Stock final en Estados Unidos (en millones de toneladas)

En cuanto a la producción sudamericana, el USDA redujo hoy de 127 a 125 millones

de toneladas su estimación sobre la cosecha de soya de Brasil, mientras que las

exportaciones del frijol fueron ajustadas de 85,50 a 82,75 millones.

Ayer la Conab recortó de 122,77 a 122,43 millones de toneladas su previsión sobre la

producción de soya y de 80,16 a 77 millones la estimación sobre las ventas externas

de frijol.

Producción en Brasil (en millones de toneladas)

Para la Argentina el USDA estimó la producción de soya en 43,50 millones de

toneladas, sin cambios respecto del mes pasado. Tampoco hubo modificaciones en las

cifras de exportaciones, que quedaron en 2,75 millones de toneladas para el frijol, en

28 millones para la harina y en 5,90 millones para el aceite.

La cosecha de Paraguay fue ajustada por el USDA de 5,30 a 4,20 millones de toneladas

y sus exportaciones, de 3,60 a 2,90 millones.

En cuanto a las importaciones de China, fueron reducidas de 94 a 91 millones de

toneladas.

En el nivel mundial el USDA proyectó la producción de soya en 350,72 millones de

toneladas, por debajo de los 353,80 millones del reporte de marzo. En cuanto a las

existencias finales, fueron estimadas en 89,58 millones de toneladas, frente a los 89,96

millones del mes pasado y a los 88,80 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

En cuanto al aceite de girasol, el USDA reduce hoy de 5,75 a 4,95 millones de toneladas

las exportaciones de Ucrania y de 3,65 a 3,20 millones las de Rusia.

MAÍZ

En la valoración de las variables comerciales estadounidenses 2021/2022, mientras ya

se inició la siembra del grano de la campaña 2022/2023, el USDA redujo de 143,52 a

142,88 millones de toneladas el uso forrajero, pero con una suba proyectada en el uso

para etanol, de 135,90 a 136,53 millones, el consumo total fue sostenido en 315,86

millones de toneladas. Las exportaciones, en tanto, fueron mantenidas en 63,50

millones. Así, el stock final fue proyectado sin variantes, en 36,57 millones de toneladas,

arriba de los 35,94 millones previstos por los operadores.

Stock final en Estados Unidos (en millones de toneladas)

Acerca de la oferta sudamericana, la producción de maíz de Brasil fue estimada por el

USDA en 116 millones de toneladas, por encima de los 114 millones del informe de

marzo. Las exportaciones, en tanto, fueron elevadas de 43 a 44,50 millones.

Ayer, en su informe mensual, la Conab elevó de 112,34 a 115,60 millones de toneladas

su estimación sobre la cosecha total de maíz en Brasil y de 35 a 37 millones el volumen

de las ventas externas.

Producción en Brasil (en millones de toneladas)

La cosecha argentina de maíz fue sostenida en 53 millones de toneladas y las

exportaciones, en 39 millones.

Producción en Argentina (en millones de toneladas)

En medio de la guerra, la cosecha vieja de Ucrania fue sostenida por el USDA en 41,90

millones de toneladas, mientras que sus exportaciones fueron ajustadas de 27,50 a 23

millones. A su vez, el stock final fue elevado de 4,35 a 6,55 millones.

En cuanto a la demanda de China, fue reducida de 26 a 23 millones de toneladas.

Y en el bloque de importadores tradicionales el USDA no proyectó cambios, con

compras sostenidas en 17,40 millones de toneladas para los países del Sudeste

Asiático; en 17,30 millones para México; en 15,60 millones para Japón, y en 15 millones

para la Unión Europea.

En el nivel mundial el USDA proyectó la producción de maíz en 1210,45 millones de

toneladas, por encima de los 1206,14 millones del reporte de marzo. En cuanto a las

existencias finales, fueron estimadas en 305,46 millones de toneladas, frente a los

300,97 millones del mes pasado y a los 300,90 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

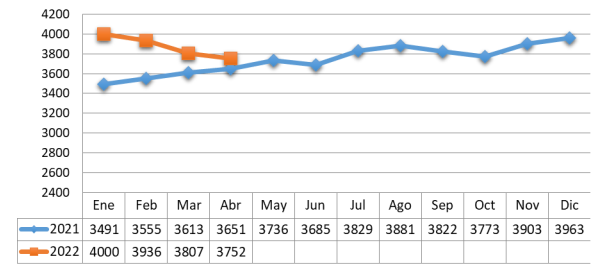

TRM PROMEDIO MES AÑO 2021 VS 2022