MAIZ

Luego de cinco semanas consecutivas alcistas, y de un elevado nivel de volatilidad, fue

negativo el balance para los precios del maíz en Chicago la 1ra semana de esta

quincena, donde los contratos mayo y julio perdieron un 2,72 y un 2,24%, por tonelada.

Entre los factores que alentaron una liquidación de contratos por parte de los fondos y

el retiro de ganancias se destacaron las buenas perspectivas para la segunda cosecha

de Brasil, gracias a la reposición de humedad dejada tras las persistentes lluvias que

vienen cayendo sobre buena parte de las zonas productoras.

Luego el maíz se negocia con fuertes bajas en Chicago, en línea con la caída del trigo

y en medio de una toma de ganancias de los fondos de inversión. La noticia de avances

en las negociaciones de paz entre Rusia y Ucrania es el principal fundamento para el

descenso de las cotizaciones del cereal. Eso incluso sin saber cómo o cuándo se

podrán reestablecer las exportaciones de maíz desde Ucrania, el cuarto mayor

proveedor mundial.

Con precios en alza cerró el maíz la rueda diaria de Chicago el día de hoy, soportado

por el reporte de perspectiva de siembras 2022/ en Estados Unidos 2023 (Ver reporte),

donde el USDA proyectó el área destinada al cereal en 36,22 millones de hectáreas,

por debajo de los 37,23 millones calculados por los operadores y previstos por el propio

organismo en su Foro Anual de febrero.

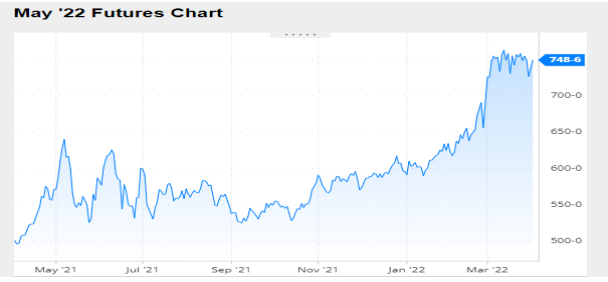

Nivel de futuros en CBOT últimos quince días: más alto 7.70, el bajo 7.04, cerrando a

7.49.

Gráfica último Año

FRIJOL SOYA

Los futuros de la soya terminaron la 1ra semana de esta quincena con ligeras bajas en

Chicago, luego de una semana que tuvo cuatro de cinco ruedas negativas. Los

contratos mayo y julio de la oleaginosa bajaron un 0,48 y un 0,33%, por tonelada. Que

las pérdidas hayan sido tan limitadas ya debería ser considerado una buena noticia, en

pleno avance de la cosecha en Brasil y mientras China concentra sus operaciones

sobre la oferta sudamericana.

La soya completó la cuarta rueda bajista consecutiva en Chicago, en línea con las

fuertes pérdidas de los cereales y en medio de una toma de ganancias general

desatada tras la noticia de avances en las negociaciones de paz entre Rusia y Ucrania.

En la visión de los operadores, un cese al fuego y el retorno de la calma a la región

podría reactivar los embarques de aceite de girasol y descomprimir la tensión en el

mercado de los aceites vegetales.

El día de hoy los precios de la soya cerraron con importantes bajas en Chicago, luego

de que el USDA proyectó una superficie mayor a la prevista por el mercado para la

siembra 2022/2023 de la oleaginosa en Estados Unidos (Ver informe). En efecto, el

organismo estimó 36,83 millones de hectáreas el área sojera, por encima de los 35,91

millones pronosticados por los privados.

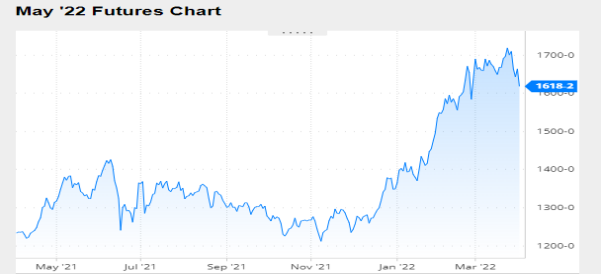

Nivel de futuros en CBOT últimos quince días: más alto 17.31, el bajo 16.13, cerrando

a 16.18.

Gráfica último Año.

FRIJOL SOYA

HARINA DE SOYA

Los precios de la Harina de soya en la primera semana de esta quincena fueron

bajistas, soportados por las versiones de compras chinas de Frijol soya en Brasil, donde

resulta masiva la entrada de la nueva cosecha, con valores que son atractivos para los

productores, que optan por desprenderse del grano.

Luego de cuatro jornadas bajistas seguidas, los precios de la Harina de soya terminaron

la rueda diaria de Chicago en alza, soportados por la subida de las cotizaciones del

aceite (mayo sumó 23,81 dólares y quedó en 1645,28 dólares), que fueron detrás de la

tendencia del petróleo, que volvió a superar la barrera de los 100 dólares, y que siguen

en niveles históricamente elevados por la firmeza general del mercado de los aceites

vegetales, producto de la ausencia de la oferta de girasol de la zona del Mar Negro.

Los precios de la Harina de soya, el Frijol y el aceite cerraron en baja por segunda

rueda consecutiva en Chicago, en medio de una liquidación general de contratos

ejercida por los fondos de inversión ante la chance de que, tras la reunión en Estambul

concretada hoy, se hayan alcanzado puntos de encuentro entre Rusia y Ucrania para

iniciar un cese de hostilidades. La nueva caída del petróleo, el progreso de la cosecha

en Sudamérica y las noticias que llegan desde China, con rebrotes de Covid y con

márgenes negativos para los productores de porcinos que los ponen en la búsqueda

de alimentos alternativos a la Harina de soya más económicos, aportaron a la tónica

bajista.

El día de hoy los precios de la Harina de soya y del Frijol soya cerraron con importantes

bajas en Chicago, luego de que el USDA proyectó una superficie mayor a la prevista

por el mercado para la siembra 2022/2023 de la oleaginosa en Estados Unidos (Ver

informe).

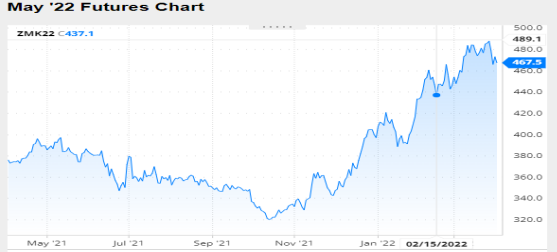

Nivel de futuros CBOT últimos quince días: más alto 491.4, el bajo 462.7, cerrando a

467.5.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

INFORME DEL USDA – SIEMBRAS Y EXISTENCIAS

jueves, 31 marzo 2022 13:11

El Departamento de Agricultura de los Estados Unidos publicó hoy nuevos reportes

sobre variables del mercado estadounidense:

- Perspectiva de siembras.

- Existencias trimestrales al 1º de marzo.

Con influencia alcista sobre los precios del maíz, el USDA estimó la siembra del grano

grueso en 36,22 millones de hectáreas, debajo de los 37,23 millones previstos por los

privados y de los 37,78 millones del ciclo anterior. En contrario, como dato bajista, para

la soya el organismo proyectó 36,83 millones de hectáreas, arriba de los 35,91 millones

esperados por el mercado y de los 35,29 millones del ciclo precedente. Con menos

diferencia entre los publicado y lo esperado, el área del trigo fue prevista en 19,18

millones de hectáreas, contra los 19,33 millones pronosticados por los operadores y

frente a los 18,90 millones 2021/2022.

En el reporte de existencias no hubo grandes sorpresas respecto de lo que el mercado

esperaba.

Ofrecemos a continuación las principales cifras de los reportes oficiales:

Perspectivas de siembras 2022/2023 (en millones de hectáreas)

SOYA

MAÍZ

Existencias trimestrales al 1º de marzo (en millones de toneladas)

SOYA

MAÍZ

PANORAMA AGRICOLA SEMANAL

SOYA

Los precios de la soya terminaron la semana con saldo a favor en Chicago, donde los

contratos mayo y julio sumaron un 2,53 y un 2,60%, al pasar de 612,88 a 628,41 y de

604,71 a 620,42 dólares por tonelada. Estas subidas estuvieron en línea con las

mejoras del aceite y de la harina, que terminaron el segmento con ganancias para mayo

del 3,40 y del 2,82%, tras variar de 1593,71 a 1647,94 y de 525,80 a 537,81 dólares

por tonelada, respectivamente.

Entre los factores que posibilitaron las subidas se destacaron la fuerte apreciación del

real frente al dólar, que le quitó competitividad a las exportaciones de Brasil en plena

entrada de su cosecha. Más allá de que el foco de la demanda hoy está sobre el grano

brasileño, esta situación ralentiza la concreción de nuevos negocios y hace que los

compradores no quiten del radar a la oferta estadounidense, tanto de granos como de

subproductos.

Sigue vigente como fundamento alcista la continuidad de la guerra entre Rusia y

Ucrania, que mantiene muy restringido el comercio de aceite de girasol, sobre todo

desde Ucrania, el principal productor mundial de la oleaginosa y el primero proveedor

global del subproducto. Esta situación puso a compradores como la India a procurar

nuevos abastecedores de aceites vegetales, lo que fortaleció el mercado internacional

de esos productos. A esto se sumó la fuerte suba del valor del petróleo, también

derivada del conflicto bélico en la zona del Mar Negro, que alienta el desarrollo de

energías alternativas como el biodiésel en base a aceite de soya.

De nuevo en Estados Unidos, negativo resultó el informe semanal sobre sus

exportaciones, en esta ocasión para el segmento del 11 al 17 de marzo, dado que el

jueves el USDA informó ventas de soya 2021/2022 por 412.200 toneladas, por debajo

de las 1.253.200 toneladas del reporte anterior y del rango previsto por el mercado, de

entre 500.000 y 1.300.000 toneladas. En cuanto al ciclo 2022/2023, el organismo

reportó cancelaciones por 13.000 toneladas, frente a las ventas efectivas por 477.000

toneladas del trabajo precedente y a un rango calculado por los privados de entre

300.000 y 800.000 toneladas.

MAÍZ

El maíz completó la semana con resultado positivo en Chicago, donde los contratos

mayo y julio subieron un 1,65 y un 3,14%, al pasar de 292,01 a 296,84 y de 280,46 a

289,26 dólares por tonelada. El principal factor alcista continúa siendo la guerra entre

Rusia y Ucrania, que mantiene restringido el comercio en la zona del Mar Negro y que

pone en entredicho la oferta desde suelo ucraniano para el próximo ciclo comercial.

En efecto, la persistencia de los combates en Ucrania amenaza la definición de los

planes de siembra para los cultivos de primavera, entre ellos el maíz. Desde el Ministerio de Agricultura ucraniano se indicó en el cierre de la semana que ya se

implantaron unas 150.000 hectáreas con cultivos de primavera, pero advirtieron que el

área cubierta podría reducirse drásticamente. El organismo estimo que las siembras de

cultivos de primavera podrían caer a poco menos de la mitad de lo previsto antes de la

invasión rusa, con unos 7 millones de hectáreas. En particular, se indicó que la siembra

de maíz podría oscilar de 3 a 3,3 millones de hectáreas, frente a los 5,4 millones de

2021.

Fronteras adentro de Estados Unidos, aportó poco el informe semanal sobre las

exportaciones, dado que el USDA relevó el jueves ventas de maíz 2021/2022 por

979.500 toneladas, por debajo de las 1.836.400 toneladas del reporte anterior y cerca

del mínimo previsto por los privados, en un rango que fue de 800.000 a 1.800.000

toneladas. Acerca de las ventas 2022/2023, el organismo las reportó en 6100

toneladas, por debajo de las 204.000 toneladas del trabajo precedente y del rango

calculado por los operadores, de entre 100.000 y 400.000 toneladas.

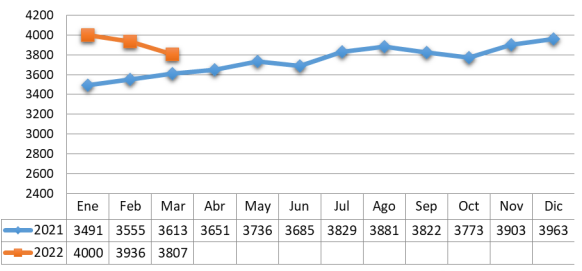

TRM PROMEDIO MES AÑO 2021 VS 2022

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters