MAIZ

Con fuertes subidas cerró el balance de la 1ra semana de este mes, para los precios

del maíz en Chicago, donde los contratos marzo y mayo sumaron un 14,71% y un

15,02%, por tonelada. Todo tiene que ver con la guerra entre Rusia y Ucrania, que

mantiene paralizado el comercio desde la región; que intranquiliza a compradores como

China, y que pone en riesgo la siembra 2022/2023 y la oferta de Ucrania.

En su informe mensual, el USDA tomó nota de las consecuencias de la guerra y redujo

de 33,50 a 27,50 millones de toneladas el volumen de su previsión sobre las

exportaciones de maíz de Ucrania y el cálculo sobre su stock final fue elevado de 1,45

a 4,35 millones de toneladas (Ver informe).

Además de lo que vaya ocurriendo con la guerra entre Rusia y Ucrania, es posible que

en las próximas semanas el mercado focalice su atención en las decisiones de siembra

de los productores estadounidenses, sobre todo si los precios del maíz se mantienen

con la firmeza actual, que podría impulsar cambios de último momento en esas

intenciones, para sumarle hectárea al cereal.

El mercado está vulnerable a una toma de ganancias de los fondos de inversión, pese

a la continuidad de la guerra entre Rusia y Ucrania, que mantiene frenadas las

exportaciones del cereal ucraniano. Por segunda jornada seguida el maíz se negocia

con valores en baja en Chicago, en una continuidad de las ventas de los fondos de

inversión, luego de que el cereal logrará cinco semanas alcistas consecutivas. La nueva

y fuerte caída del petróleo, además del favorable avance de la siembra de la segunda

cosecha en Brasil, configuran un escenario bajista.

Nivel de futuros en CBOT últimos quince días: más alto 7.24, el bajo 6.36, cerrando a

7.24.

Gráfica último Año

MAIZ

FRIJOL SOYA

Fue positivo el balance de la 1ra semana de marzo para los precios de la soya en

Chicago, donde los contratos marzo y mayo sumaron un 5,16 y un 4,80%, por tonelada.

Con una marcada influencia de la guerra entre Rusia y Ucrania, que mantiene

paralizado el comercio de –entre otros productos– aceite de girasol desde la región que

domina el mercado de ese producto, también concluyeron la semana con mejoras el

aceite y la harina.

En su informe mensual el USDA estuvo cerca de lo esperado por el mercado, al ajustar

de 8,84 a 7,77 millones de toneladas su previsión sobre el stock final de soja en Estados

Unidos, frente a los 7,57 millones previstos por los privados. Ese recorte fue

consecuencia del incremento estimado de las exportaciones, de 55,79 a 56,88 millones

de toneladas (Ver Informe).

Los precios del Frijol soya se negocian en baja por tercera jornada consecutiva en el

segmento nocturno de Chicago, presionada por las pérdidas que registran las

cotizaciones del aceite y de la harina. El progreso de la cosecha en Brasil y los buenos

valores vigentes para la soya acentúan las ventas de los productores y esa abundante

entrada de mercadería deprime los precios internacionales. Además, la nueva caída

que experimenta el petróleo suma para la tónica bajista.

Incluso con la oportunidad de ver algunas ventas de aceite de soya estadounidense a

la India, mientras se prolonga la interrupción de envíos de aceite de girasol desde la

zona del Mar Negro o de tener el petróleo arriba de los 100 dólares por barril, la clave

continúa siendo qué harán los fondos de inversión que posibilitaron el actual nivel de

precios de la soya, próximo al récord histórico. Y como sabemos que anticipar los

movimientos de los grandes especuladores desde la lógica es una tarea destinada a

fracasar, lo más recomendable es usar la lógica, pero para aplicarla a las decisiones

particulares, y entre ellas, promediar valores, cubrir costos y procurar estrategias que

establezcan pisos pero que no cercenen la oportunidad de capitalizar eventuales

mayores alzas, podría ser un camino a transitar.

Nivel de futuros en CBOT últimos quince días: más alto 17.57, el bajo 15.50, cerrando

a 16.70.

Gráfica último Año.

FRIJOL SOYA

HARINA DE SOYA

En cuanto a la Harina de soya, en la primera semana de esta quincena, la especulación

de los operadores pasa por la oportunidad, de que el menor aporte de granos forrajeros

desde la zona del Mar Negro pueda ser compensado por Harina de soya. Y si las

ganancias de este producto fueron menores a las del Frijol soya y a las del aceite fue

como consecuencia de las lluvias caídas en diversas zonas agrícolas de la Argentina,

que aliviaron cultivos y que podrían haber detenido las pérdidas.

En el Informe del USDA la molienda fue sostenida sin cambios, en 60,28 millones, pese

a que había entre los operadores la expectativa por ver crecer ese indicador, frente a

la oportunidad de ver mayores ventas de aceite y de harina de soya, en parte por el

cese comercial en la zona del Mar Negro, que paralizó las ventas de aceite de girasol,

pero también por la menor cosecha calculada en la Argentina, que podría reducir las

exportaciones de harina desde el principal abastecedor mundial.

La Harina de soya, en cambio, se negocia en alza, en función del cierre del registro de

exportaciones desde la Argentina, el primer proveedor mundial del subproducto de la

soya, por un posible incremento en los derechos de exportación de la harina y del

aceite.

En un contexto desordenado por la guerra entre Rusia y Ucrania, que movilizó compras

por parte del sector especulador, el mercado de la soya se encuentra en un nivel de

precios históricamente elevado, relativamente cerca del récord histórico de 650,74

dólares por tonelada del 4 de septiembre de 2012. Esto, en sí mismo, debería ser una

invitación a la cautela. Sobre todo, mientras ingresa en el circuito comercial la cosecha

de Brasil, que incluso con las pérdidas por el tiempo adverso en el Sur, sigue resultando

un volumen importante, superior al informado por Estados Unidos. Tiempo de tomar

distancia entre lo deseado y lo concreto.

Nivel de futuros CBOT últimos quince días: más alto 484.8, el bajo 436.5, cerrando a

451.2.

Gráfica último Año.

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

INFORME DEL USDA MARZO 9 DE 2022

Miércoles, 09 Marzo 2022 15:05

El Departamento de Agricultura de los Estados Unidos publicó hoy su nuevo informe

mensual con las estimaciones de oferta y demanda mundial de granos. Lo primero que

reseñan es lo que ocurre en la zona del Mar Negro: «La reciente acción militar de Rusia

en Ucrania aumentó significativamente la incertidumbre sobre la oferta y la demanda

agrícola en la región y en el mundo. El informe de marzo representa una evaluación

inicial de los impactos a corto plazo como resultado de esta acción». En efecto, en sus

estimaciones el organismo reduce sus perspectivas sobre las exportaciones ucranianas

de maíz y de trigo, y sobre las ventas rusas de trigo.

En cuanto a las cifras sobre Estados Unidos, el USDA ajusta algo menos de lo esperado

las existencias de soya; más de lo esperado las de maíz, y va en el sentido contrario

con el trigo, al proyectarlas en alza.

Para Sudamérica el organismo reduce su proyección sobre la cosecha de Brasil,

incluso por encima de lo que esperaba los operadores, y sobre la producción de la

Argentina.

Pese a todo lo comentado, el mercado atraviesa hoy una jornada cruzada por una fuerte

toma de ganancias de los fondos de inversión, especuladores en el mercado de trigo.

Ofrecemos a continuación los principales datos contenidos en el informe oficial:

SOYA

En su análisis del ciclo comercial 2021/2022 en Estados Unidos, el USDA mantuvo el

volumen de la cosecha de soya en 120,71 millones de toneladas. También dejó sin

cambios la molienda, en 60,28 millones y el uso total en 63,46 millones. Sin embargo,

elevó el cálculo sobre las exportaciones, de 55,79 a 56,88 millones de toneladas. Las

existencias finales fueron ajustadas de 8,84 a 7,77 millones de toneladas, por lo que

quedaron arriba de los 7,57 millones esperados por los privados.

Pese a la expectativa de los operadores, el organismo dejó sin cambios la previsión

sobre las ventas externas de harina de soya, en 13,06 millones de toneladas. En

cambio, sí elevó la proyección sobre las exportaciones de aceite, de 650.000 a 740.000

toneladas.

Stock final en Estados Unidos (en millones de toneladas)

Cuando las tareas de recolección ya superaron el 52% del área apta, el USDA redujo

su estimación sobre la cosecha de Brasil de 134 a 127 millones de toneladas, en tanto

que la expectativa sobre las exportaciones fue ajustada de 90,50 a 85,50 millones.

Mañana publicará su nuevo informe mensual la Conab, que en febrero estimó la

producción de soya en 112,34 millones de toneladas y las ventas externas, en 80,16

millones.

Producción en Brasil (en millones de toneladas)

Para la Argentina el USDA estimó la producción de soya en 43,50 millones de

toneladas, por debajo de los 45 millones previstos el mes pasado. Acerca de las

exportaciones, redujo de 3,75 a 2,75 millones de toneladas las ventas de Frijol, mantuvo

las de harina en 28 millones de toneladas y elevó las de aceite de 5,80 a 5,90 millones.

Producción en la Argentina (en millones de toneladas)

Respecto de Paraguay el USDA redujo de 6,30 a 5,30 millones de toneladas su

previsión sobre el volumen de la cosecha y de 4,15 a 3,60 millones las exportaciones.

Las importaciones de China fueron ajustadas de 97 a 94 millones de toneladas.

En el nivel mundial el USDA estimó la producción de soya en 353,80 millones de

toneladas, por debajo de los 363,86 millones del informe de febrero. Las existencias

finales fueron calculadas en 89,96 millones de toneladas, frente a los 92,83 millones

del mes pasado y a los 89,50 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

En su revisión sobre las cifras del ciclo comercial estadounidense, el USDA mantuvo el

volumen de la cosecha de maíz en 383,94 millones de toneladas, al igual que los 143,52

millones previstos para el uso forrajero. El uso general fue elevado de 315,23 a 315,86

millones de toneladas por el incremento previsto de la demanda para etanol, que pasó

de 135,26 a 135,90 millones de toneladas. El organismo también elevó su previsión

sobre las exportaciones, de 61,60 a 63,50 millones de toneladas. Con estos ajustes el

stock final fue proyectado en 36,57 millones de toneladas, por debajo de los 39,11

millones de febrero y de los 37,57 millones calculados por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Al evaluar lo que ocurre en Sudamérica, el USDA estimó la producción de maíz de

Brasil en 114 millones de toneladas, sin cambios respecto de febrero, al igual que las

exportaciones, que fueron sostenidas en 43 millones.

Mañana será el turno del informe mensual de la Conab, que en febrero estimó la

producción total de maíz brasileño en 112,34 millones de toneladas y las ventas

externas en 35 millones.

Producción en Brasil (en millones de toneladas)

La producción de maíz en la Argentina fue estimada hoy por el USDA en 53 millones

de toneladas, por debajo de los 54 millones previstos el mes pasado, mientras que la

proyección sobre las exportaciones fue sostenida en 39 millones.

Producción en la Argentina (en millones de toneladas)

El USDA introdujo en su análisis el cese del comercio desde la zona del Mar Negro y

redujo de 33,50 a 27,50 millones de toneladas el volumen de sus exportaciones de

maíz, en tanto que el stock final fue elevado de 1,45 a 4,35 millones de toneladas. Las

ventas externas de Rusia fueron sostenidas en 4,50 millones.

En cuanto a los compradores, la demanda de China fue sostenida en 26 millones de

toneladas.

Entre los clásicos importadores, el USDA no hizo cambios en sus proyecciones sobre

las compras de México, Japón, la Unión Europea y de los países del Sudeste Asiático,

que fueron sostenidas en 17,30, 15,60, 15 y en 17,40 millones de toneladas,

respectivamente.

En el nivel mundial el USDA estimó la producción de maíz en 1206,14 millones de

toneladas, por debajo de los 1205,35 millones del informe de febrero. Las existencias

finales fueron calculadas en 300,97 millones de toneladas, frente a los 302,22 millones

del mes pasado y a los 301,10 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

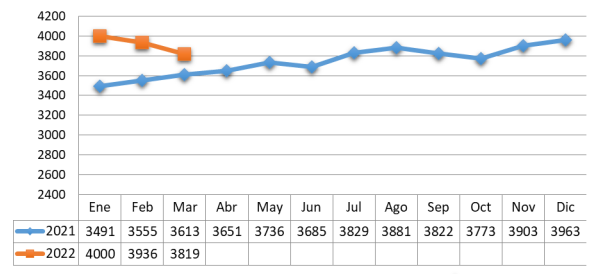

TRM PROMEDIO MES AÑO 2021 VS 2022