MAIZ

El balance de la primera semana de esta quincena fue negativo para los precios del

maíz en Chicago, donde los contratos marzo y mayo perdieron un 2,44% y un 1,82%,

por tonelada. Entre los factores que provocaron la caída se destacaron las lluvias en

Brasil, que mejoraron el estado de los suelos para la siembra de la segunda cosecha y

el fuerte aumento de las existencias estadounidenses de etanol, que pusieron en

evidencia la caída de la demanda.

Luego el maíz termina la jornada con importantes subidas al cumplirse los pronósticos

de tiempo seco sobre la Argentina y las pérdidas en la cosecha podrían agravarse. En

cuanto a Brasil, para el Sur se augura tiempo mayormente seco y caluroso, lo que

volverá a poner los suelos de la región con un balance hídrico negativo.

El Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual de oferta y demanda de granos (Ver informe). Los ajustes hechos sobre los

volúmenes de maíz y de soya en EE. UU, Brasil y en la Argentina fueron menores a los

previstos por los operadores.

El día de hoy los precios del maíz se negocian con importantes bajas en Chicago, que

ayer se ubicaba en las puertas de una invasión rusa. Esto ocasionó una toma de

ganancias de los fondos de inversión. Vale tener en cuenta el valor de la región para el

mercado de maíz, por contener a Ucrania, el cuarto mayor exportador mundial del

cereal.

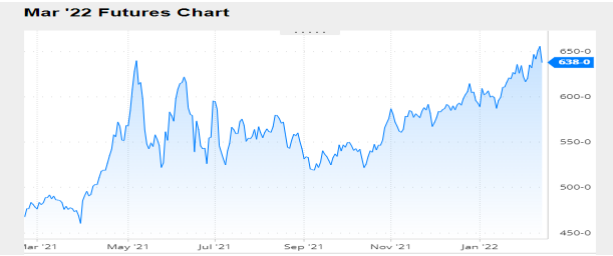

Nivel de futuros en CBOT últimos quince días: más alto 6.57, el bajo 6.14, cerrando a

6.38.

MAIZ

FRIJOL SOYA

Los precios de la soya completaron la tercera semana consecutiva alcista en Chicago,

donde los contratos marzo y mayo ganaron en la primera semana de este mes un

5,68% y un 5,58%, por tonelada. Las pérdidas en las cosechas de América del Sur

continuaron siendo el fundamento central para la tónica alcista en el mercado

estadounidense, donde los operadores interpretan que la competencia en el mercado

exportador de frijol será menor con Brasil.

Nuevas e importantes alzas en Chicago como consecuencia de una nueva apuesta de

los fondos de inversión por una brusca caída de la oferta en Sudamérica. Ese

movimiento tuvo en cuenta los pronósticos de tiempo seco sobre buena parte de la

Argentina durante la semana, que podría agravar el déficit hídrico de los cultivos y

acentuar las pérdidas.

Por cuarta semana consecutiva en Chicago, los precios de la soya cerraron con saldo

positivo, donde los contratos marzo y mayo sumaron un 1,90 y un 1,85%, por tonelada.

Las mermas en las cosechas sudamericanas, que implicarán una menor competencia

para los vendedores estadounidenses de frijol, volvieron a ser las responsables de la

tónica alcista de las cotizaciones. Esto, incluso a pesar de la fuerte toma de ganancias

concretada por los fondos de inversión, que volvieron bajista una rueda que tenía todo

para poner el valor de la soya en torno de los 600 dólares por tonelada, tras el fuerte

recorte hecho por la Conab en su estimación de cosecha brasileña.

Al terminar la quincena la soya cerró con valores a la baja por una toma de ganancias

de los fondos de inversión, en una jornada en la que los principales indicadores

bursátiles operaron con signo negativo. Ese retiro de ganancias se dio luego de que la

soya acumuló cuatro semanas alcistas consecutivas.

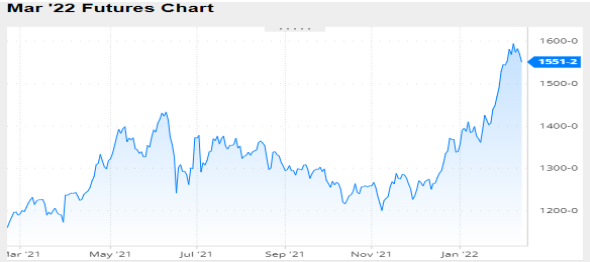

Nivel de futuros en CBOT últimos quince días: más alto 16.29, el bajo 14.91, cerrando

a 15.51.

Gráfica último Año

FRIJOL SOYA

HARINA DE SOYA

La tendencia de los precios de la Harina de soya durante los primeros diez días de esta

quincena fue al alza, soportados por el tiempo seco sobre la Argentina, que ocasionaron

pérdidas en la cosecha. En el sur de Brasil, se espera tiempo mayormente seco y

caluroso, lo que volverá a poner los suelos de la región con un balance hídrico negativo

y que abre la oportunidad de elevar las ventas externas de harina de soya en Estados

Unidos, si la molienda argentina cae por la menor oferta doméstica y por las pocas

oportunidades para importar desde Paraguay, que también registrará una importante

baja en su cosecha.

En Chicago sube con fuerza el valor de la Harina de soya –9,81 dólares la posición

marzo, que quedó en 499,12 dólares por tonelada– como respuesta de los operadores

estadounidenses a la posibilidad de que una merma en la producción y en la molienda

argentina de soya limiten las exportaciones de Harina de soya y dejen un campo fértil

para las ventas de los Estados Unidos.

Los precios de la Harina de soya cerraron en baja la rueda diaria de Chicago como

consecuencia de una toma de ganancias de los inversores, en la previa del informe

mensual que el USDA. Esa toma de ganancias se expresó con fuerza sobre el aceite,

que perdió más de 40 dólares por tonelada, pero no sobre la Harina de soya. Tanto fue

así que la Harina logró desmarcarse del resto, volvió a subir y pasó la barrera de los

500 dólares, con el contrato marzo en 500,55 dólares, esto, por la ausencia de lluvias

sobre la Argentina.

Los precios de la Harina de soya se negocian por segunda jornada consecutiva en baja

en la rueda diaria de Chicago, por ventas de los fondos y por la mayor presión de la

entrada de la cosecha de Brasil, que pese a ser menor a las previsiones iniciales, no

deja de ser un volumen muy importante frente a una demanda que ahora procurará

esperar a que los precios bajen.

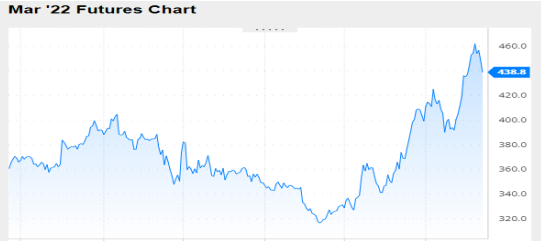

Nivel de futuros CBOT últimos quince días: más alto 474.0, el bajo 418.0, cerrando a

438.8.

Gráfica último Año

HARINA DE SOYA

INFORMACIÓN DE INTERÉS

INFORME DEL USDA – ENERO 12 2022

Hoy el Departamento de Agricultura de los Estados Unidos publicó su nuevo informe

mensual de oferta y demanda de granos. Los ajustes hechos sobre los volúmenes de

soya y de maíz en Brasil y en la Argentina fueron menores a los previstos por los

operadores, al igual que la revisión sobre las existencias finales en EE. UU. No

obstante, el hecho de que el clima continúe complicando el desarrollo de la soya y del

maíz en la Argentina y de que las lluvias restrinjan las labores de cosecha de soya en

el centro-oeste brasileño le dan sustento a la firmeza de los precios de ambos granos

en Chicago.

Ofrecemos, a continuación, los principales datos contenidos en el nuevo informe oficial:

SOYA

Con la cosecha estadounidense sostenida en 120,71 millones de toneladas, un

volumen récord, el USDA elevó la molienda de 59,60 a 60,28 millones de toneladas y

el uso total, de 62,79 a 63,47 millones. Las exportaciones fueron sostenidas en 55,79

millones. Con el dato de la molienda como soporte, el organismo redujo de 9,52 a 8,84

millones de toneladas su previsión sobre las existencias finales, dato que quedó arriba

de los 8,44 millones esperados por los privados.

Como lo esperaba el mercado, el USDA elevó su expectativa sobre las exportaciones

de harina de soya, de 12,70 a 13,06 millones de toneladas. Es posible que los

operadores esperaran un volumen algo superior.

Stock final 2021/2022 en Estados Unidos (en millones de toneladas)

Bajo la atención del mercado, el USDA redujo su previsión sobre la cosecha de soya

de Brasil de 139 a 134 millones de toneladas, en tanto que el cálculo de las

exportaciones lo ajustó de 94 a 90,50 millones. Mañana publicará su nuevo reporte

mensual la Conab, que en enero proyectó producción y exportaciones brasileñas en

140,50 y en 89,31 millones de toneladas.

Cosecha 2021/2022 en Brasil (en millones de toneladas)

Para la Argentina el USDA redujo su estimación sobre la cosecha de soya de 46,50 a

45 millones de toneladas. En cuanto a las exportaciones, las de frijol fueron ajustadas

de 4,85 a 3,75 millones, las de harina, de 28,80 a 28 millones y las de aceite, de 5,90

a 5,80 millones.

Cosecha 2021/2022 en Argentina (en millones de toneladas)

En cuanto a Paraguay, el USDA redujo su previsión para la cosecha de soya de 8,50 a

6,30 millones de toneladas y sus ventas externas, de 5,25 a 4,15 millones.

Respecto de la demanda, las importaciones de China fueron reducidas de 100 a 97

millones de toneladas.

En el nivel mundial el USDA estimó la producción de soya en 363,86 millones de

toneladas, por debajo de los 372,56 millones del informe de enero, en tanto que las

existencias finales fueron proyectadas en 92,83 millones de toneladas, debajo de los

95,20 millones del mes pasado, pero por encima de los 91,50 millones previstos por los

privados.

Stock final 2021/2022 en el Mundo (en millones de toneladas)

MAIZ

Con el volumen de la cosecha estable en 383,94 millones de toneladas, la segunda

mayor marca histórica, el USDA mantuvo sin cambios todas las variables comerciales,

es decir, el uso forrajero en 143,52 millones de toneladas; el uso total, en 315,23

millones –el uso para etanol fijo en 135,26 millones–; las exportaciones en 61,60

millones, y las existencias finales, en 39,11 millones de toneladas, dato que quedó

arriba de los 38,41 millones esperados por los privados.

Stock final 2021/2022 en Estados Unidos (en millones de toneladas)

Para Brasil el USDA redujo su estimación de cosecha de maíz de 115 a 114 millones

de toneladas, en tanto que el volumen de sus exportaciones lo mantuvo en 43 millones.

Mañana la Conab publicará su informe mensual, después de haber proyectado en

enero producción y ventas externas en 112,90 y en 36,68 millones de toneladas.

Cosecha 2021/2022 en Brasil (en millones de toneladas)

La producción de maíz en la Argentina fue estimada por el USDA en 54 millones de

toneladas, sin cambios respecto de enero, al igual que las exportaciones, que fueron

sostenidas en 39 millones.

Cosecha 2021/2022 en Argentina (en millones de toneladas)

Para Ucrania, que es el cuarto exportador mundial, el USDA mantuvo su previsión

de ventas externas en 33,50 millones de toneladas.

Por el lado de la demanda, y pese a la estimación de 20 millones de toneladas del

agregado agrícola, las importaciones de China fueron sostenidas por el USDA en

26 millones de toneladas.

Las importaciones de Canadá fueron elevadas de 3,30 a 3,80 millones de toneladas.

En el bloque de los tradicionales compradores de maíz, las importaciones de

México, Japón, la Unión Europea y de los países del Sudeste Asiático fueron

proyectadas sin variantes, en 17,30, 15,60, en 15 y en 17,40 millones de toneladas,

respectivamente.

En el nivel mundial el USDA estimó la producción de maíz en 1205,35 millones de

toneladas, por debajo de los 1206,96 millones del informe de enero, en tanto que

las existencias finales fueron proyectadas en 302,22 millones de toneladas, abajo

de los 303,07 millones del mes pasado, pero arriba de los 300,30 millones previstos

por los privados.

Stock final 2021/2022 en el Mundo (en millones de toneladas)

INFORMACIÓN DE INTERÉS

Fuente: CBOT, Agrofy, Granar, Banco de la República, Bloomberg, Reuters.