Enero 30/2022

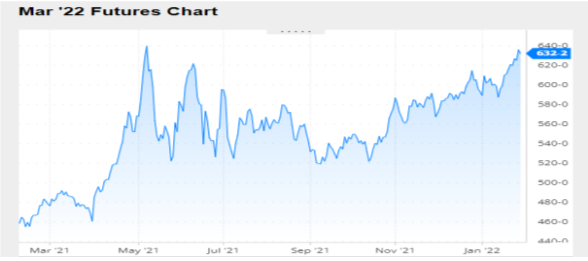

MAIZ

La tendencia de los precios del maíz en Chicago durante la primera semana de esta quincena fue al alza y se ubicaron en lo más alto desde julio último. Sus fundamentos fueron el repunte de los precios del trigo, que impulsan los valores del resto de los granos forrajeros; la fortaleza del petróleo, que mejora el panorama para el etanol, y la posibilidad de que las actuales lluvias en Brasil y en la Argentina no logren recomponer, la situación de cultivos que atravesaron un prolongado período de estrés hídrico.

Con leves bajas cerraron los precios del maíz en Chicago por una toma de ganancias de los fondos luego de las subas recientes y por la previsión de lluvias sobre amplias zonas de Brasil en los próximos días, que si bien no lograrán revertir las malas condiciones de los cultivos de la primera cosecha, sí podrían mejorar el estado de los suelos sobre los que ya se implantan las semillas de la segunda cosecha, que debe responder por más del 75% de la oferta total del cereal en ese país.

Finalizando el mes el maíz sube alcanzando máximos de 7 meses, luego de que las complicaciones climáticas en Sudamérica dieran perspectivas de una mayor demanda en EE. UU., mientras los fondos incrementaron ampliamente su posición comprada la semana previa.

Nivel de futuros en CBOT últimos quince días: más alto 6.42, el bajo 5.86, cerrando a 6.32.

Gráfica último Año

MAIZ

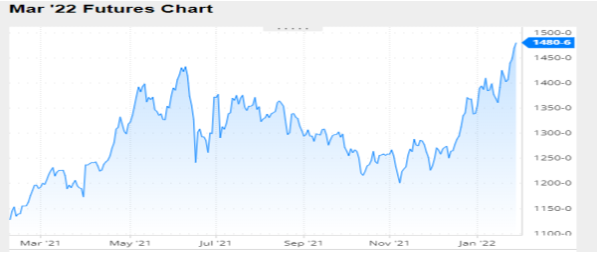

FRIJOL SOYA

Los precios de la soya cerraron en baja durante los primeros días de esta quincena en Chicago, donde la mayor presión llegó desde el lado de la harina y el aceite que agregó US$ 13,67 y quedó con un valor de 1302,47 dólares. En la tónica bajista influyeron las lluvias que se registraron en los últimos días sobre zonas agrícolas del sur de Brasil y sobre áreas productoras de la Argentina.

Luego de tres jornadas bajistas seguidas, los precios de la soya cerraron con importantes mejoras la rueda de Chicago y se ubicaron en lo más alto desde mediados de agosto. Entre los factores que pusieron a los fondos a recomprar contratos se destacaron los rumores de compras chinas en Estados Unidos; la persistente escalada de los valores del petróleo hasta el nivel más alto desde agosto de 2014, y la posibilidad de que el actual evento de lluvias sobre Sudamérica no logre revertir el escenario de pérdidas productivas sobre el sur de Brasil y sobre áreas de la Argentina y de Paraguay.

En medio de una ola de compras por parte de los fondos de inversión, con el petróleo en alza y con los principales indicadores de Wall Street en terreno positivo, la soya terminó la semana con importantes subas en Chicago, al igual que el aceite y la harina.

Como fundamento propio del mercado agrícola, lejos del respiro que se suponía darían las lluvias que cayeron y caen sobre zonas del sur de Brasil y sobre áreas de la Argentina y de Paraguay, las pérdidas generadas por la prolongada sequía siguen dando que hablar, sobre todo en Brasil donde el rendimiento de la soya es el más bajo en seis años. El precio de la soya extiende el periodo alcista frente a compras de China en Estados Unidos que aumenta la expectativa sobre la demanda

Nivel de futuros en CBOT últimos quince días: más alto 14.94, el bajo 13.51, cerrando a 14.80.

Gráfica último Año

FRIJOL SOYA

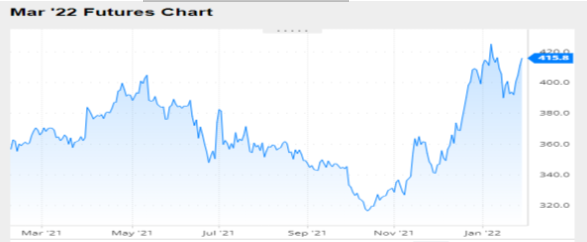

HARINA DE SOYA

Los precios de la Harina de soya siguieron la tendencia del Frijol soya cerrando a la baja en Chicago en los primeros días de la quincena, donde la mayor presión llegó desde el lado de la Harina, que terminó la jornada con una caída de US$ 17,09 sobre la posición marzo, que quedó con un ajuste de 430 dólares por tonelada. El aceite, en cambio, sumó US$ 13,67 y quedó con un valor de 1302,47 dólares. Luego los precios de la soya siguieron bajando en la rueda diaria de Chicago por una toma de ganancias de los fondos de inversión, tras las subas próximas al 5% acumulada en las dos jornadas precedentes. Esas subas fueron las que le posibilitaron a la soya un balance semanal alcista.

Los precios de la Harina de soya cerraron a la baja por segunda rueda consecutiva en Chicago, por ventas desde el sector de los fondos de inversión, en una mala jornada para los principales indicadores bursátiles globales y para el petróleo, provocada por la incertidumbre que generan tanto el conflicto en las fronteras de Rusia y Ucrania, como los próximos pasos de la Reserva Federal de los Estados Unidos.

En la segunda semana de esta quincena los precios de la soya terminaron la rueda con nuevas subas en Chicago, en buena medida porque el mercado ya asume que la cosecha sudamericana será inferior a las previsiones iniciales y porque las exportaciones de Brasil, que se pronosticaban récord, deberán ser recalculadas hacia abajo.

Finalizando esta quincena el precio de la Harina de soya sigue subiendo, por las preocupaciones sobre las condiciones secas que afectan los cultivos en América del Sur que brindan soporte al mercado mundial de granos. El hecho de que China estará afuera del mercado la esta semana, por la celebración del Año Nuevo, le resta sostén a los precios.

Nivel de futuros CBOT últimos quince días: más alto 424.5, el bajo 389.3, cerrando a 415.4.

Gráfica último Año

HARINA DE SOYA

INFORMACION DE INTERES

PANORAMA AGRICOLA SEMANAL

Sábado, 22 Enero 2022 16:50

Con subidas generales para los precios de los granos, pasó la tercera semana de enero. El producto destacado fue el trigo, que dejó atrás tres semanas bajistas seguidas. La tensión en las fronteras entre Rusia y Ucrania tuvo un papel preponderante en la tónica alcista del grano fino, dado que entre ambos países responden por el 29% del comercio global. Las mejoras también comprendieron a la soya y al maíz, por lluvias heterogéneas sobre Sudamérica y con una renovada ola de calor sobre el sur de Brasil.

MAÍZ

La semana fue positiva para los precios del maíz en Chicago, donde los ajustes de las posiciones marzo y mayo ganaron un 3,36 y un 2,80% por tonelada. Los fundamentos de la tónica alcista fueron muy similares a los vistos en el espacio de la soya, la fortaleza del petróleo y las lluvias heterogéneas sobre el sur de Brasil y sobre las principales zonas agrícolas de la Argentina. En este caso se agrega el repunte de las cotizaciones del trigo, que mejora el panorama de los granos forrajeros.

También como en el caso de la soya, lo que ocurre en Brasil tuvo un particular impacto sobre los precios en Chicago, dado que las condiciones siguen siendo malas para la primera cosecha en Estados centrales para dicho cultivo como Rio Grande do Sul y Paraná. Vale tener en cuenta que una menor oferta en esta primera cosecha prolonga la escasez dejada por la pésima campaña 2020/2021. Y, además, la no recomposición de la humedad en los suelos extiende la preocupación sobre la segunda cosecha, que ya está en la etapa de siembra.

El viernes aportó a la tónica alcista del maíz el informe sobre ventas externas estadounidenses. En efecto, el USDA informó ventas 2021/2022 por 1.091.300 toneladas, por encima de las 457.700 toneladas del informe anterior y del rango previsto por los privados, de entre 500.000 y 1.000.000 de toneladas. Además, reportó negocios 2022/2023 por 105.000 toneladas. Para completar este informe, en el mismo día el organismo confirmó nuevas ventas 2021/2022 a destinos desconocidos, por 247.800 toneladas.

El jueves generó algo de preocupación el reporte de la Administración de Información sobre Energía de Estados Unidos, dado que si bien elevó la producción de etanol de 1.006.000 a 1.053.000 barriles por día, un volumen superior a los 945.000 barriles de igual momento de 2020, volvió a elevar las existencias, ahora, de 22.911.000 a 23.592.000 barriles, un volumen que resultó el más importante desde inicios de febrero último.

En el plano internacional, la tensión que se registra en las fronteras entre Rusia y Ucrania tiene influencia sobre el mercado del maíz, dado que Ucrania es el cuarto proveedor mundial del grano grueso, además de ser quien compite con Estados Unidos en el mismo momento del año.

SOYA

Semana positiva para los precios de la soya en Chicago, donde los contratos marzo y mayo sumaron un 3,25 y un 3,15%, por tonelada. Los operadores tuvieron como fundamentos para su accionar la firmeza de las cotizaciones del petróleo –el conflicto en la zona del Mar Negro también tiene sus implicancias sobre el crudo–, que llegaron a ubicarse en lo más alto desde julio de 2014, y un evento de lluvias sobre Sudamérica que resultó sumamente heterogéneo, sobre todo en el sur de Brasil, donde los cultivos siguen padeciendo estrés hídrico. Esto último se vería acentuado ahora por una renovada ola de calor sobre la región, que según los climatólogos marcará hasta 40ºC sobre Rio Grande do Sul.

Durante la semana, en Mato Grosso do Sul técnicos de organismos del propio Estado estimaron el volumen de la producción de soya en 11,40 millones de toneladas, por debajo de los 12 millones de la proyección anterior y de los 12,70 millones previstos en el inicio de la campaña. “De los 3,7 millones de hectáreas sembrados tenemos un 31% del área en malas condiciones; un 36% en estado regular, y 33% en estado buen. Entonces, el 67% de la producción de soya oscila entre regular y mala, lo que nos preocupa. El escenario no es positivo y la tendencia es a pensar que esta mala a regular situación podría derivar en una reducción adicional en las próximas estimaciones”,

En función de todas estas vicisitudes, el miércoles el agregado agrícola del USDA en Brasil estimó el volumen de la cosecha en 136 millones de toneladas y las exportaciones, en 88 millones, debajo de los 139 y de los 94 millones calculados por el organismo en su trabajo oficial de enero. Los privados, en tanto, ubican el rango de sus previsiones entre 130 y 133 millones de toneladas, cada vez más lejos del récord 2020/2021, de 137,32 millones de toneladas según las cifras oficiales de la Conab y de 138 millones según el USDA.

El viernes no contribuyó con la firmeza de los precios de la soya el informe semanal sobre las exportaciones de los Estados Unidos para el segmento del 7 al 13 de enero, dado que en él el USDA informó ventas de soya 2021/2022 por 671.000 toneladas, por debajo de las 735.600 toneladas del reporte anterior y cerca del mínimo previsto por los operadores, en un rango que fue de 600.000 a 1.200.000 toneladas. Además, el organismo reportó negocios 2022/2023 por 528.000 toneladas, arriba de las 100.000/300.000 toneladas calculadas por los privados.

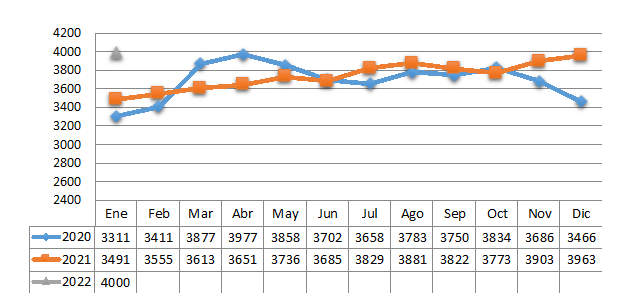

TRM PROMEDIO MES AÑO 2020 VS 2021

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters