MAIZ

La tendencia de los precios del Maíz en Chicago en los primeros 8 días de esta quincena fue

a la baja, por las ventas de los fondos en medio de una liquidación de contratos y retiro de

ganancias bastante generalizado, por la caída de los principales indicadores de Wall Street,

pero, también, por la ausencia de noticias de parte de la demanda, algo que ya preocupa a

los operadores, que en la cuenta regresiva de la cosecha esperaban ver a China más activo

con nuevas compras de grano estadounidense.

Luego el maíz cerró con precios al alza por segunda rueda consecutiva en Chicago como

consecuencia de la firmeza que experimenta el mercado físico estadounidense y por los

daños que habrían generado las tormentas de viento en zonas del este de Nebraska, en Iowa

y en Minnesota, además de los anuncios de tormentas severas sobre áreas del este del

cinturón soyero/maicero.

El día de hoy los precios del maíz terminaron la rueda a la baja, en medio de las ventas

ejecutadas por los fondos de inversión. En parte, por la posibilidad de que las

lluvias registradas durante los últimos días sobre el Medio Oeste y las Grandes

Planicies mejoren las perspectivas de los cultivos tardíos, pero, también, por la inminencia

de la entrada de la nueva cosecha –ya se cosecha en el Sur– y por la ausencia de noticias de

parte de la demanda, sin nuevas confirmaciones de ventas en los partes diarios del USDA.

Nivel de futuros en CBOT últimos quince días: más alto 5.74, el bajo 5.32, cerrando a 5.43.

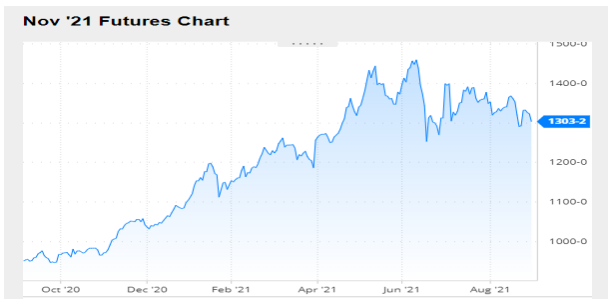

Gráfica último Año

MAIZ

FRIJOL SOYA

Los precios de la soya cerraron a la baja en Chicago, al igual que los del aceite comenzando

la quincena. Una toma de ganancias de los fondos de inversión, en medio de una jornada

negativa en el mercado de acciones de Wall Street, atribuida a malos indicadores de la

economía estadounidense y al temor por los rebrotes de COVID que está generando la

variante Delta, fue la responsable del cambio de tendencia para la soya. El clima se sigue

presentando seco sobre las zonas que padecen déficit hídrico, esto es, el noroeste de Iowa,

buena parte de Minnesota y el este de las Dakotas.

En seguida los precios de la soya terminaron en Chicago con mejoras superiores al 3%. El

principal fundamento alcista fue la caída en la calificación de los cultivos reportada por el

USDA en su informe semanal. En efecto, el organismo ajustó del 57 al 56% la proporción de

plantas en estado bueno/excelente y la alejó del 69% vigente un año atrás.

Al terminar la quincena los precios de la soya cerraron con importantes bajas la primera

rueda de la semana en Chicago, como consecuencia de la liquidación de contratos ejercida

por los fondos de inversión ante las lluvias que caen sobre el este del cinturón

soyero/maicero estadounidense,

Seguramente será motivo de análisis en los próximos días el impacto de las tormentas y de

las lluvias excesivas sobre el Sur de Estados Unidos como consecuencia del huracán Ida, que

afecta zonas de Luisiana y de Mississippi donde ya es tiempo de cosecha de granos gruesos

Nivel de futuros en CBOT últimos quince días: más alto 13.78, el bajo 12.86, cerrando a 13.03

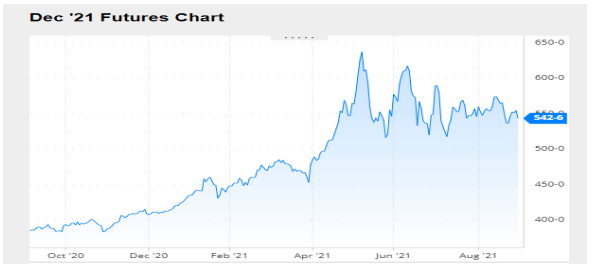

Gráfica último Año

FRIJOL SOYA

TORTA DE SOYA

Notas de Cierre

PANORAMA AGRICOLA SEMANAL

Domingo agosto 29/21

La semana de negocios en Chicago dejó subas generales para los granos, con mejoras que

superaron el 2,5% para la soya, el 3% para el maíz y el 0,5% para el trigo, que logró sumar

poco más del 1% en Kansas. Entre los fundamentos que alentaron la mejora para los granos

gruesos se destacó la desmejora de los cultivos reportada por el USDA, que puso en

entredicho las cifras de rindes elevados proyectados por el ProFarmer, que fueron

responsables de las bajas de la semana anterior. Las lluvias que se registraron durante buena

parte del segmento comercial limitaron las mejoras, aunque también provocaron división

entre quienes le dieron sentido bajista y quienes las consideraron tardías en zonas que

padecieron déficit de humedad desde la siembra.

SOYA

El balance semanal fue positivo para los precios de la soya en Chicago, donde los contratos

septiembre y noviembre sumaron un 5,06 y un 2,52%, al pasar de 475,37 a 499,44 y de

474,27 a 486,21 dólares por tonelada. La desmejora de los cultivos reportada el lunes tras el

cierre de la rueda de negocios, que ubicó la proporción de plantas en estado

bueno/excelente 13 puntos porcentuales por detrás del nivel vigente un año atrás, marcó la

pauta de lo que sería la semana, con operadores que dejaron atrás las proyecciones

positivistas del ProFarmer y que volvieron sobre la idea de que los rindes de la cosecha

2021/2022 serán inferiores a los del ciclo 2020/2021. Vale recordar que el viernes anterior,

tras la gira de cultivos, el ProFarmer calculó el rinde promedio en 34,43 quintales por

hectárea y la cosecha, en 120,73 millones de toneladas, por encima de los 33,63 quintales y

de los 118,08 millones proyectados por el USDA en su último informe mensual. El rinde

estimado por los privados también superó los 33,76 quintales del ciclo 2020/2021.

Con la excepción del contrato septiembre, cuyo carácter técnico lo lleva a recorrer caminos

que poco tienen que ver con los fundamentos que influyen hoy sobre el mercado, la firmeza

se fue aligerando con el transcurrir de las ruedas por las lluvias que se sucedieron durante la

semana –continuaron entre el sábado y el domingo– sobre todo el Medio Oeste y sobre

áreas de las Grandes Planicies. En un principio esas condiciones meteorológicas tuvieron un

impacto bajista sobre los precios, pero ahora quedará por dilucidar en los próximos

días cuánto de benéficas tuvieron y cuándo de adversas, dado que en determinadas regiones

las precipitaciones llegaron acompañadas de vientos huracanados que dejaron campos con

cultivos totalmente volcados. El mismo análisis corre para los excesos de agua acumulados

en el límite entre Iowa y Minnesota, en momentos en que los cultivos comenzaron a perder

hojas, y las condiciones de humedad también excesivas aportadas por las tormentas

tropicales que afectan Estados como Louisiana, Mississippi y Arkansas, donde la cosecha ya

se inicia. Es cierto que esas no son zonas con grandes producciones, pero en esta campaña

cada tonelada cuenta, por lo que habrá que seguir de cerca lo que ocurre con el tiempo en

el Medio Oeste, pero, también, en las regiones productoras satélites. En ese sentido, los

pronósticos auguran lluvias generosas durante la nueva semana sobre casi todos los Estados

del Medio Oeste.

La incertidumbre sobre la política de la Casa Blanca en cuanto a los biocombustibles, con

versiones periodísticas que dieron cuenta de que el jueves la Agencia de Protección

Ambiental finalmente recomendó reducir en modo retroactivo los mandatos de corte con

biocombustibles para 2021 a los niveles de 2020, con la posibilidad de elevarlos para

2022, jugó en contra de los precios en las últimas dos ruedas de la semana y seguirá siendo

un factor de atención para los operadores, dado que los trascendidos son muchos, pero las

certezas, pocas.

En su reporte semanal sobre las exportaciones de los Estados Unidos, en esta ocasión para

el segmento del 13 al 19 de agosto, el USDA informó el jueves ventas 2020/2021 por 75.000

toneladas de soya. Los negocios 2021/2022 fueron reportados en 1.750.000 toneladas, por

debajo de las 2.142.100 toneladas del reporte anterior, pero dentro del rango previsto por

los privados, de entre 1,3 y 2 millones de toneladas. Además, durante la semana el USDA

confirmó nuevas compras en 4 de las 5 jornadas, por un volumen total de 526.150 toneladas,

de las cuales 394.000 fueron nominadas para China.

MAÍZ

Tras las bajas de la semana pasada, el maíz logró repuntar en Chicago, donde los contratos

septiembre y diciembre sumaron un 3,57 y un 3,12%, tras variar de 212,10 a 219,67 y de

211,41 a 218 dólares por tonelada. Las lógicas del maíz fueron similares a las de la soya,

con subas entre el martes y el miércoles por la desmejora de los cultivos reportada por el

USDA, que llevó a los operadores a dejar atrás el impacto bajista generado por el ProFarmer el viernes anterior. Las lluvias caídas sobre todo el Medio Oeste y sobre las Grandes

Planicies dividieron las opiniones, entre quienes las consideraron benéficas para los cultivos

y quienes sostuvieron que su llegada resultó tardía en zonas de Minnesota y de Dakota del

Norte, en particular. Por esta última razón la influencia bajista de la humedad fue limitada

sobre los precios y, también, por las tormentas de viento que aplanaron lotes con cultivos

maduros. Como en el caso de la oleaginosa, los excesos de lluvias en los Estados del Sur,

donde la cosecha de maíz ya comenzó son un motivo de preocupación para el avance de las

labores.

Vale recordar que el viernes de la semana anterior el ProFarmer estimó el rinde promedio

nacional de maíz en 111,10 quintales por hectárea y la cosecha, en 383,96 millones de

toneladas, por encima de los 109,59 quintales y de los 374,68 millones proyectados por el

USDA en su último reporte mensual. Como en el caso de la soya, el rinde calculado por los

privados superó los 107,96 quintales del ciclo 2020/2021.

Uno de los mayores puntos de tensión bajista para el maíz continúa del lado de la demanda

interna, por la incertidumbre que acompaña al etanol, ante la falta de definiciones sobre la

política que llevará adelante la Administración Biden al respecto. El jueves trascendió que la

Agencia de Protección Ambiental finalmente propuso a la Casa Blanca reducir en modo

retroactivo los mandatos de corte con biocombustibles para 2021 a los niveles de 2020, con

la posibilidad de elevarlos para 2022. Esta sería una buena noticia para las refinadoras de

petróleo, ya que aliviaría la carga de “los cortes” no efectuados.

Un día antes de esa noticia, la Administración de Información sobre Energía de EE. UU. marcó

la séptima semana consecutiva con bajas en el nivel de producción de etanol, esta vez, de

973.000 a 933.000 barriles por día. El organismo alivió la carga de esa mala noticia al reducir

por cuarta semana seguida las existencias del biocombustible, de 21.558.000 a 21.223.000

barriles.

En cuanto a las exportaciones semanales de Estados Unidos, el USDA informó el jueves

ventas 2020/2021 por 6600 toneladas de maíz. Los negocios 2021/2022 fueron reportados

en 684.000 toneladas, por encima de las 510.000 toneladas del reporte anterior y dentro del

rango calculado por los operadores, de entre 500.000 y 1.000.000 de toneladas.

Además, durante la semana el USDA confirmó nuevas ventas 2021/2022 por 833.600

toneladas de maíz.

INFORMACION DE INTERES