MAIZ

Iniciando la quincena el maíz se negocia a la baja, arrastrado por la toma de ganancias de

los fondos de inversión, que liquidan contratos luego de las subas registradas en los últimos

días. Los argumentos bajistas son: la ausencia de novedades desde el lado de la demanda

china y el temor que los nuevos brotes de Covid generan. Adicionalmente se puede sumar

el incierto destino de las abundantes existencias de etanol, cuando desde el Congreso

estadounidense legisladores de Estados petroleros, plantean la posibilidad de eliminar al

etanol del mandato de corte obligatorio.

Con la publicación del USDA el maíz presento fuerte subida en Chicago, por la confirmación

de que el volumen de la cosecha estadounidense será menor al proyectado, dado que no

se logrará el rinde de tendencia récord de 112,66 quintales sostenido por el organismo,

debido a las condiciones actuales de déficit hídrico que persisten en áreas del oeste y del

norte del Medio Oeste y en el este del centro-norte de las Grandes Planicies.

Luego del informe mensual del USDA el maíz terminó la quincena con leves bajas en

Chicago, por una toma de ganancias de los fondos de inversión y por un reporte de

inspección de embarques que, con 754.900 toneladas, quedó debajo de las expectativas de

los operadores.

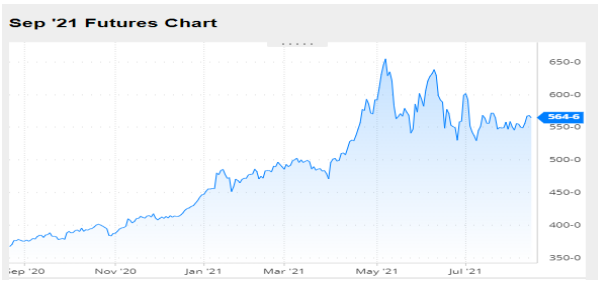

Nivel de futuros en CBOT últimos quince días: más alto 5.80, el bajo 5.41, cerrando a 5.65.

Gráfica último Año

MAIZ

FRIJOL SOYA

Los precios del Frijol luego de una leve alza iniciando la quincena se negocian con

importantes bajas en Chicago, en una jornada en la que los fondos de inversión liquidan

contratos por tres factores principales: la inesperada mejora relevada por el USDA del

estado bueno/excelente de la soya, los márgenes negativos de la molienda china, que

amenaza con ralentizar las compras en Estados Unidos, y la incertidumbre que generan

entre los inversores los rebrotes de Covid por la aparición de la variante Delta.

El mercado de la oleaginosa sigue exhibiendo una elevada volatilidad por la ausencia de

actividad de la demanda china –sigue concentrada sobre Sudamérica–, y por pronósticos

igualmente oscilantes, que ahora dan chances de lluvias sobre las zonas que más necesitan

humedad, pero que siguen augurando para la primera quincena de este mes, los mejores

pronósticos de precipitaciones sobre el este del cinturón soyero-maicero estadounidense.

A los datos alcistas que dio a conocer ayer el Departamento de Agricultura de los Estados

Unidos (USDA-Ver informe) se suman nuevas ventas a destinos desconocidos y a China.

Los precios de la soya cerraron al final de la quincena con leves subas en Chicago por la

continuidad de confirmaciones de nuevas ventas externas y por la persistencia de tiempo

seco sobre buena parte del Medio Oeste y de las Grandes Planicies.

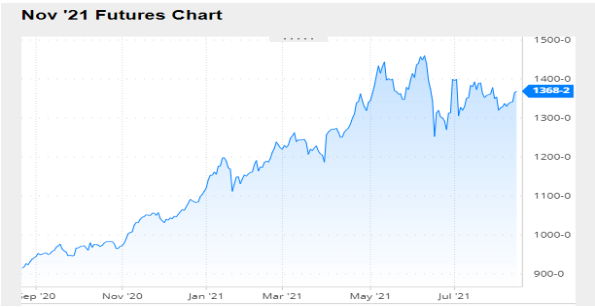

Nivel de futuros en CBOT últimos quince días: más alto 13.83, el bajo 13.18, cerrando a

13.68

Gráfica último Año

FRIJOL SOYA

TORTA DE SOYA

Los futuros de la Torta de soya siguieron la tendencia del Frijol con bajas en Chicago en los

primeros días de la quincena, debido a que los fondos de inversión liquidaron contratos por

la inesperada mejora informada por el USDA del estado bueno/excelente de la soya, los

márgenes negativos de la molienda china y la incertidumbre que generan los rebrotes de

Covid por la aparición de la variante Delta, que podría obligar a los gobiernos a imponer

medidas de confinamiento para procurar contener los contagios, con los efectos adversos

que dichas iniciativas ocasionarían sobre las economías que comenzaban a resurgir con los

planes de vacunación.

Luego la Torta de soya comienza su escalada alcista en Chicago por compras de oportunidad

de los mismos inversores que habían provocado bajas superiores a los 4 dólares y bajas de

entre 3 y 6 dólares para el aceite. Las lluvias que se registraron sobre Iowa, más el

pronóstico de nuevas precipitaciones le restaron potencia a la tónica alcista por los

beneficios que los aportes de humedad pueden generar sobre los cultivos en su etapa de

formación de rindes. Agosto es el mes clave para la oleaginosa.

Los precios de la soya cerraron al alza en Chicago, luego de que el USDA confirmó los

rumores y comunicó una nueva venta de soya a China y a destinos desconocidos, que los

operadores también vincularon con compradores chinos.

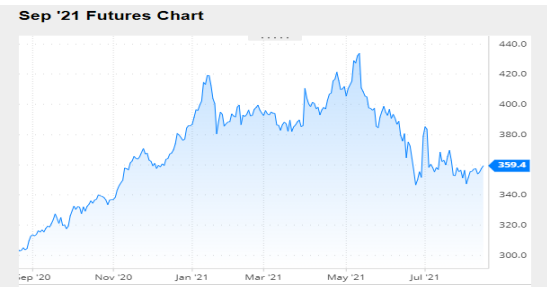

Nivel de futuros CBOT últimos quince días: más alto 361.1, el bajo 346.9 cerrando a 359.4

Gráfica último Año.

TORTA DE SOYA

Notas de Cierre

INFORME DEL USDA AGOSTO 2021

Jueves, 12 agosto 2021 14:15

El Departamento de Agricultura de los Estados Unidos publicó hoy su nuevo informe

mensual con las estimaciones agrícolas globales. En él, sincera el hecho de que los rindes ya

no son los que se esperaban, ni para soya, ni para maíz, ni para trigo. Por eso, reduce sus

proyecciones sobre las cosechas de los tres cultivos, siendo ese el principal fundamento

alcista para los precios en Chicago.

Además, como se esperaba, en el caso del trigo ajustó fuerte la previsión sobre la oferta de

Rusia y de Canadá, que fue muy parcialmente compensada por mayores exportaciones

desde Ucrania, la Unión Europea y Australia.

Ofrecemos a continuación los principales datos contenidos en el nuevo reporte oficial:

SOYA

Campaña 2020/2021

En su repaso por el ciclo comercial estadounidense que atraviesa su último mes el USDA

redujo levemente sus expectativas de molienda y de exportaciones y elevó de 3,66 a 4,34

millones de toneladas su estimación sobre las existencias finales, un volumen que superó

los 4,03 millones previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Respecto de la oferta sudamericana, el USDA mantuvo en 137 millones de toneladas la

cosecha de Brasil, pero redujo de 83 a 82,50 millones la expectativa sobre sus

exportaciones.

El martes, la Conab elevó levemente, de 135,91 a 135,98 millones de toneladas su

estimación sobre la cosecha brasileña y ajustó la proyección sobre las exportaciones de

86,69 a 83,42 millones.

Para la Argentina el USDA redujo de 46,50 a 46 millones de toneladas el cálculo de la

cosecha de soya.

Las importaciones chinas fueron ajustadas de 98 a 97 millones de toneladas.

En el nivel mundial el USDA estimó las existencias finales de soya en 92,82 millones de

toneladas, respecto de los 91,49 millones de julio y los 91,04 millones previstos por los

privados.

Stock final en el Mundo (en millones de toneladas)

Campaña 2021/2022

Acerca de la nueva campaña, el USDA sinceró sus expectativas y redujo de 34,16 a 33,63

quintales por hectárea la estimación para el rinde promedio nacional, contra los 33,89

quintales previstos por los privados. A diferencia de lo sucedido hasta el mes pasado, donde

el cálculo tenía una base estadística, ahora la valoración de los especialistas del organismo

se sustenta sobre datos técnicos, en función del estado de los cultivos y de imágenes

satelitales. Por esta caída de la expectativa de rendimientos, el volumen de la cosecha fue

proyectado en 118,08 millones de toneladas, contra los 119,88 millones del mes pasado y

los 119,07 millones calculados por los operadores en la previa del reporte oficial.

Para el resto de las variables comerciales, y con el dato del aumento del stock inicial de 3,66

a 4,34 millones de toneladas, el USDA reduce de 60,56 a 60,01 millones de toneladas la

molienda y de 63,81 a 63,24 millones el uso total, en tanto que las exportaciones fueron

ajustadas de 56,47 a 55,93 millones. Así, el volumen de las existencias finales fue

prácticamente mantenido estable, dado que el cambio es de apenas 4,22 a 4,21 millones

de toneladas, un dato que queda debajo de los 4,33 millones previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Para Brasil el USDA mantuvo sin cambios sus previsiones, con una cosecha de 144 millones

de toneladas y con exportaciones por 93 millones.

Lo mismos sucedió con las cifras previstas para la Argentina, con una producción de 52

millones de toneladas y con ventas externas del frijol por 6,35 millones.

Las importaciones de China fueron reducidas de 102 a 101 millones de toneladas.

En el nivel mundial el USDA proyectó la producción de soya en 383,63 millones de

toneladas, por debajo de los 385,22 millones estimados en julio. Las existencias finales

fueron calculadas en 96,15 millones de toneladas, por encima de los 94,49 millones del mes

pasado y de los 94,65 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

Campaña 2020/2021

En la revisión del ciclo comercial que concluye en Estados Unidos, el USDA elevó levemente,

de 128,28 a 128,91 millones de toneladas la demanda de maíz para etanol, pero redujo de

72,39 a 70,49 millones de toneladas su previsión sobre las exportaciones. Ese último

movimiento fue clave para elevar de 27,48 a 28,37 millones de toneladas el stock final que,

así, superó los 27,80 millones previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Como uno de los datos más esperados por el mercado, el USDA redujo hoy de 93 a 87

millones de toneladas su estimación sobre el volumen total de la cosecha de maíz brasileño,

en tanto que el cálculo sobre sus exportaciones fue ajustado de 28 a 23 millones. Las

importaciones las mantuvo en 3,50 millones de toneladas.

El martes la Conab redujo de 93,38 a 86,50 millones de toneladas su estimación sobre la

cosecha total de maíz brasileño y de 29,50 a 23,50 millones las ventas externas.

Respecto de la Argentina, el USDA mantuvo en 48,50 millones de toneladas su proyección

sobre la cosecha, pero elevó de 35,50 a 36,50 millones el cálculo sobre las exportaciones.

Ese incremento tranquilamente puede ser parte del volumen de grano argentino que está

yendo a Brasil, donde el aumento de los valores internos lo volvió competitivo.

Las compras de China fueron sostenidas en 26 millones de toneladas.

En el nivel mundial las existencias finales fueron estimadas por el USDA en 280,75 millones

de toneladas, frente a los 279,89 millones del reporte de julio y a los 278,70 millones

esperados por los privados.

Stock final en el Mundo (en millones de toneladas)

Campaña 2021/2022

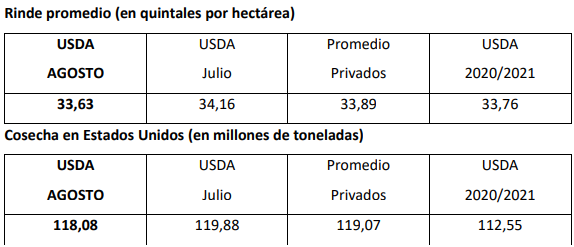

Al igual que en el caso de la soya, para la nueva campaña estadounidense de maíz el USDA

sincera sus expectativas y deja atrás la esperanza de un rendimiento récord, de 112,66

quintales por hectárea, y lo modifica por 109,59 quintales, más acorde con el déficit de

humedad que aún sigue vigente en el oeste y el norte del Medio Oeste y en el este del

centro-norte de las Grandes Planicies. El dato que ahora da el organismo es incluso peor

que el promedio de las estimaciones privadas, que auguraba 111,47 quintales por hectárea.

Con el achique del rendimiento, el USDA proyectó la cosecha de EE. UU. en 374,68 millones

de toneladas, debajo de los 385,21 millones previstos en julio y de los 381,12 millones

calculados por el mercado.

Acerca del resto de las variables comerciales, el organismo redujo el uso forrajero de 145,42

a 142,88 millones de toneladas y el uso total, de 313,45 a 311,16 millones, sin modificar el

volumen destinado a la industria del etanol, de 132,09 millones. Las exportaciones fueron

recortadas de 63,50 a 60,96 millones de toneladas. Con todos estos ajustes, el USDA estimó

las existencias finales en 31,56 millones de toneladas, por debajo de los 36,37 millones del

reporte de julio y de los 32,90 millones calculados por los privados.

Rinde promedio (en quintales por hectárea)

Cosecha en Estados Unidos (en millones de toneladas)

Stock final en Estados Unidos (en millones de toneladas)

Para la campaña que debería marcar la recuperación de la oferta en Brasil, el USDA mantuvo

su previsión de cosecha de maíz en 118 millones de toneladas y las exportaciones en 43

millones.

En cuanto a la próxima campaña argentina de maíz, el organismo estadounidense mantuvo

sus previsiones en 51 millones de toneladas para la cosecha y en 36 millones para las ventas

externas.

La producción de Ucrania fue elevada de 37,50 a 39 millones de toneladas y sus

exportaciones, de 30,50 a 32 millones de toneladas.

Las importaciones chinas de maíz fueron mantenidas en 26 millones de toneladas.

En el nivel mundial el USDA proyectó la producción de maíz en 1186,12 millones de

toneladas, por debajo de los 1194,80 millones del reporte de julio. Las existencias finales

fueron calculadas en 284,63 millones de toneladas, debajo de los 291,18 millones del mes

pasado y de los 288,20 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

INFORMACION DE INTERES