MAIZ

Los futuros de Maíz comenzaron al alza iniciando la quincena, por la recurrente falta de

humedad en zonas clave para la producción del cereal, que ya están en la etapa en la que

expresa su potencial de rinde. En buena parte de Iowa y de Minnesota la humedad está por

debajo de la que resultaría ideal para alcanzar el rinde de tendencia previsto por el USDA,

de 112,66 quintales por hectárea.

Luego el maíz se negocia a la baja por nuevas ventas de los fondos que mantienen las

cotizaciones en terreno negativo y expresan la preocupación que existe entre los inversores

en torno de la demanda del cereal, por la controversia generada con el etanol a partir de la

presentación de un proyecto de ley en el Congreso estadounidense que busca eliminar a

ese biocombustible del mandato obligatorio de uso. Es posible que lo visto sea parte de la

lógica de un mercado que parece estar ahora más preocupado por la demanda que por la

oferta, en virtud de cierta calma que se ve de parte de China.

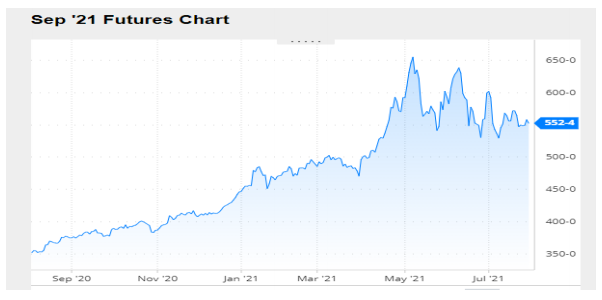

Nivel de futuros en CBOT últimos quince días: más alto 5.77, el bajo 5.38, cerrando a 5.52

Gráfica último Año

MAIZ

FRIJOL SOYA

En los primeros días de esta quincena los futuros de la soya, el aceite y la harina cerraron al

alza en la rueda diaria de Chicago, como consecuencia de los pronósticos que auguraban

pocas lluvias sobre las zonas del Medio Oeste, zonas que más humedad requieren para

recomponer el estado de suelos y cultivos. En efecto, los reportes son poco alentadores

para Iowa y Minnesota, dos estados clave para la producción de granos gruesos.

Más adelante los precios de la soya, al igual que los del aceite, cerraron con resultado

negativo en Chicago. La principal razón de la tónica bajista fue la depresión de los

indicadores de Wall Street, que condujo a los administradores de los grandes fondos de

inversión a liquidar contratos en el mercado de granos para retirar ganancias y cubrir las

pérdidas en la plaza de acciones.

La volatilidad vuelve a estar presente en Chicago, con bajas en torno de los 10 dólares para

los precios de la soya, que barren con las subas logradas en las cuatro jornadas

precedentes. Lo anterior ocasionado por la acción vendedora de los grandes fondos de

inversión, que también arrastra a las cotizaciones del aceite y de la harina.

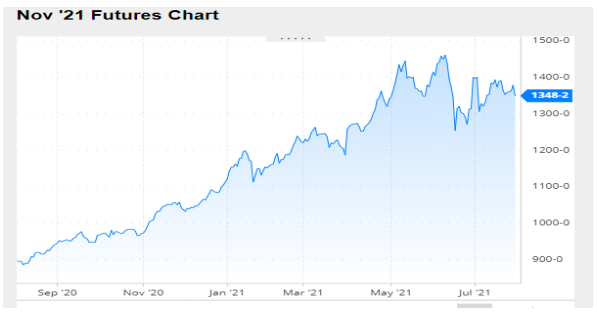

Nivel de futuros en CBOT últimos quince días: más alto 14.14, el bajo 13.33, cerrando a

13.48

Gráfica último Año

FRIJOL SOYA

TORTA DE SOYA

Los futuros de la Torta de soya llegaron a su nivel máximo en los primeros días de esta

quincena, como consecuencia de los pronósticos que auguraban pocas lluvias, sobre las

zonas del Medio Oeste que más humedad requieren para restaurar el estado de suelos y

cultivos.

Luego los precios de la Torta de soya evolucionan a la baja en Chicago como consecuencia

de una continuidad de las ventas de los fondos. Además de tomar ganancias, los inversores

ven una menor presión compradora de la demanda china, por la caída de sus márgenes de

molienda y por el mayor uso en las raciones animales de granos como, trigo, arroz y maíz.

Los precios de la soya tuvieron una subida en Chicago por la desmejora de los cultivos

reportada por el USDA, cuando los operadores esperaban, al menos, un reporte sin

cambios.

En efecto, el organismo ponderó un 58% de la soya en estado bueno/excelente,

por debajo del 60% de la semana pasada, del 72% vigente un año atrás y del 60% previsto

en promedio por los privados.

De igual modo, la posibilidad de que un cambio en el patrón climático hacia el inicio de

agosto, con lluvias más regulares y temperaturas abajo del promedio normal, favorezca el

desarrollo de los cultivos en su etapa clave de formación de rindes, dándole soporte a los

precios de la oleaginosa.

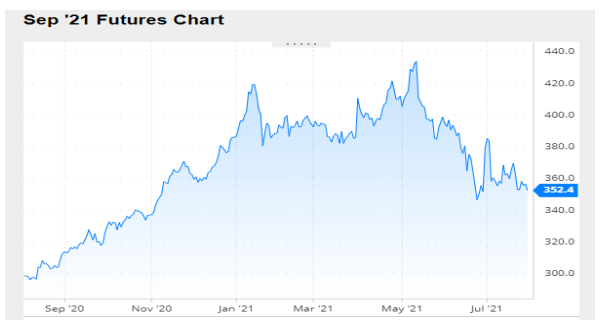

Nivel de futuros CBOT últimos quince días: más alto 370.3, el bajo 347.6 cerrando a 352.4

Gráfica último Año

TORTA DE SOYA

Notas de Cierre

PANORAMA AGRÍCOLA SEMANAL

Tras las mejoras de la semana anterior, en esta ocasión el balance fue negativo para los

precios de los granos en Chicago, con pérdidas que superaron el 3,6% para la soya, el 1,6%

para el maíz y el 1,2% para el trigo. La tranquilidad de la demanda china; la posibilidad de

que los rindes del este compensen las eventuales mermas en el oeste y en el norte del

cinturón soyero/maicero; la controversia en torno del etanol, y la firmeza del dólar, que le

resta competitividad a las ventas externas estadounidenses, fueron algunos de los

fundamentos que alentaron ventas desde el sector de los fondos de inversión, con el

consecuente resultado negativo para las cotizaciones. En el mercado local el balance

también fue mayormente negativo para los precios de los granos.

Indicadores exógenos que impactan sobre los precios

SOYA

Fue negativo el balance de la semana para los precios de la soya en Chicago. Entre los

factores que contribuyeron con las bajas, y que habilitaron las ventas de los fondos de

inversión, se destacaron, en el arranque de la semana, la caída de los principales

indicadores bursátiles globales por el temor que generan los rebrotes de contagios de

Covid-19 por la aparición de la variante Delta, que amenaza con ralentizar el repunte de las

economías por la posible vuelta de restricciones a la movilidad para intentar contener al

virus.

Pero también les restó sostén a los precios la escasa actividad que registra la demanda

china en Estados Unidos, mientras concentra compras sobre Sudamérica. En ese sentido, el

viernes circuló entre los operadores un artículo de la agencia Reuters en el que se advertía

sobre el colapso en la rentabilidad del sector porcino y sobre un fuerte aumento en el uso

de trigo para la formulación de las raciones animales, hechos que, sumados a la caída de los

márgenes de la molienda y al uso creciente de otros forrajes, como arroz y maíz, están

reduciendo la demanda China de soya. Según ese artículo, las importaciones del país

podrían ubicarse debajo de los 100 millones de toneladas, frente a los 102 millones

proyectados por el USDA.

El clima tuvo también su cuota parte en las bajas de la soya, no solo por los pronósticos que

auguran un inicio de agosto que traería más lluvias y temperaturas menos agobiantes sobre

zonas del Medio Oeste, sino por el debate entre operadores, con muchos convencidos de

que los rindes del este de la zona núcleo podrán compensar las mermas que se registrarían

en el oeste y en el norte de la región, donde hoy persisten amplias zonas bajo condiciones

de sequía, un estado de situación que se replica sobre el este de las Dakotas, que también

hacen su aporta a la producción de granos gruesos. Vale recordar que la oleaginosa termina

de definir su potencial de rinde durante el mes próximo, por lo que las próximas dos

semanas serán claves para saber si finalmente Estados Unidos podrá aspirar a lograr los

34,16 quintales por hectárea previstos por el USDA, que el 12 de agosto brindará su nuevo

informe mensual, en el que fundamentará su proyección de rinde promedio en el estado

de los cultivos que vaya relevando hasta los primeros días del nuevo mes.

Al respecto, el lunes pasado el USDA relevó un 60% de la soya en estado bueno/excelente,

por encima del 59% de la semana pasada, pero por debajo del 69% vigente un año atrás. El

dato oficial quedó en línea con el 60% previsto en promedio por los privados. En Illinois la

proporción de plantas en estado bueno/excelente subió del 56 al 60%, pero sigue abajo del

67% de igual momento de 2020. Atravesó la floración el 63% de las plantas, frente al 46%

de la semana anterior, al 62% de igual momento del año pasado y al 57% promedio. Formó

vainas el 23% de los cultivos, contra el 10% del reporte anterior, el 23% de 2020 y el 21%

promedio.

MAÍZ

Con leves bajas terminó la semana el maíz en Chicago. Además del remezón que generó el

lunes la caída de las bolsas y las ventas concretadas por los fondos para cubrir los rojos en

Wall Street, el mercado del maíz sigue atravesado por las controversias que circulan en

torno del etanol, un producto que representa la demanda del 34/36 por ciento de cada

cosecha de Estados Unidos.

Luego de que días atrás senadores de ambos partidos mayoritarios anunciaran la

presentación de un proyecto de ley para extender a todo el año el uso del E-15, en la

semana que aquí analizamos, también dos legisladores de ambos partidos, pero de zonas

donde dominan las refinerías petroleras, anunciaron la presentación de un proyecto de ley

para dar de baja al etanol del mandato obligatorio de corte que, de prosperar –la batalla

será larga–, podría implicar un fuerte golpe para la demanda de maíz doméstica. Según

estos legisladores, el etanol no es un combustible amigable con el ambiente por las elevadas

emisiones de carbono que se generan en todo su proceso de producción y, luego, en su uso.

«El mandato federal de etanol de maíz ya no tiene sentido cuando existen mejores

alternativas, con menos carbono», dijo Dianne Feinstein, senadora demócrata por

California. Y añadió: «Es hora de poner fin al mandato y, en cambio, apoyar biocombustibles

y biodiesel más avanzados, que no contribuyan con el cambio climático, ni aumenten el

costo de los alimentos».

La controversia en torno del etanol también comprende al hecho de que la Casa Blanca

retrasó el proceso para definir los mandatos de corte con biocombustibles en el presente

año. Esto pone de manifiesto la fuerte puja vigente entre quienes defienden los intereses

del sector petrolero y quienes intentan imponer los intereses del sector agropecuario.

Para el actual ciclo comercial 2020/2021 el USDA proyecta 128,28 millones de toneladas de

maíz con destino a la industria del etanol, marca que sube hasta los 132,09 millones para la

campaña 2021/2022, según las últimas estimaciones oficiales. Vale tener en consideración

que la Administración Biden fue vista por el mercado como la contracara de la gestión

Trump en cuanto a energías renovables y a políticas ambientales. Desde el mismo momento

en que ganó las elecciones los operadores apostaron por un fomento a la producción y al

uso de etanol, que venía arrastrando una severa crisis por cuestiones políticas –exenciones

a refinerías para evadir el corte– y por el impacto de la pandemia sobre el consumo de

combustibles en general. Ahora, la sola posibilidad de que aquella apuesta haya sido

perdedora es motivo de tensión en el mercado.

Como agravante de lo comentado, en su informe semanal la Agencia de Información sobre

Energía informo el miércoles un stock de etanol de 22.518.000 millones de barriles, un

volumen que se ubicó por encima de los 21.134.000 millones del reporte anterior y que

resultó el más alto desde mediados de febrero último. En tanto que la producción

del biocombustible fue ajustada en 1.028.000 barriles por día, por debajo de los 1.041.000

barriles del trabajo de la semana anterior. Esta es la segunda semana de producción en baja.

En cuanto al clima, se da el mismo debate comentado en el caso de la soya, con especialistas

que destacan la posibilidad de que los altos rindes esperados para el este del cinturón

sojero/maicero compensen las menores productividades del oeste y del norte. Sin

embargo, para el cereal, que está en plena formación de su potencial de rinde, sostener esa

lógica resulta temerario.

En el nivel general, el lunes pasado el USDA ponderó en estado bueno/excelente el 65% del

maíz, sin cambios respecto de la semana pasada, pero por debajo del 69% de igual

momento de 2020 y del 66% previsto en promedio por los privados. Atravesó la etapa de

polinización el 56% del maíz, frente al 26% de la semana anterior, al 55% igual momento de

2020 y al 52% promedio de las cuatro campañas precedentes. La etapa de grano lechoso la

transitó el 8% de las plantas, contra el 3% de la semana anterior, el 8% del año pasado y el

7% promedio.

INFORMACION DE INTERES

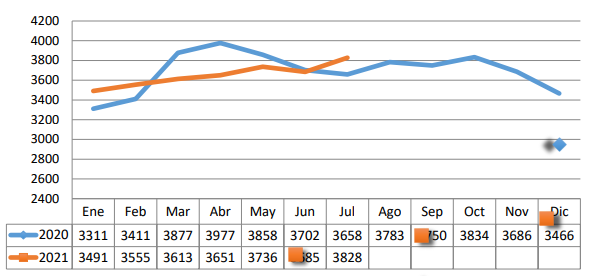

TRM PROMEDIO MES AÑO 2020 VS 2021