Abril 15/2021

MAIZ AMARILLO

El maíz se negoció al alza durante la primera quincena de Abril, luego de que el USDA informara el avance de la siembra 2021/2022. La coyuntura de escasez en el mercado estadounidense, sumada a la reducción de las existencias finales en el informe mensual del USDA, son los principales factores alcistas.

Lo más importante del informe pasó por el maíz, dado que el organismo –como lo esperaba el mercado– incrementó el consumo interno en Estados Unidos, con más uso forrajero y con más uso para la industria del etanol. Además, el USDA elevó su previsión sobre las exportaciones. Por todos esos aumentos de la demanda interna y externa, las existencias finales cayeron un 9,99%, de 38,15 a 34,34 millones de toneladas, frente a los 35,46 millones previstos por los privados. (Ver informe USDA)

Este nuevo ajuste hecho por el USDA sobre el mercado estadounidense de maíz, acentuará la firmeza de los precios sobre las posiciones cercanas, adicionalmente las perspectivas del clima continúan siendo negativas, para los trabajos de siembra de no haber cambios en los pronósticos. No habría que descartar que en el transcurso de la jornada los inversores, opten por retirar parte de las ganancias generadas en las ruedas precedentes, con el consecuente efecto bajista sobre los precios

Nivel de futuros en CBOT últimos quince días: más alto 6.07, el bajo 5.69, cerrando a 5.90

Gráfica último Año

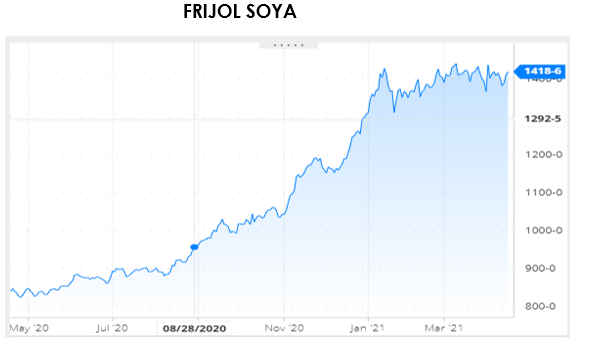

FRIJOL SOYA

Los precios de la soya se negociaron al alza comenzando la quincena, en la continuidad de dos fundamentos alcistas que se mantienen firmes: la escasez prevista para lo que resta de la campaña 2020/2021 y la posibilidad de que la cosecha 2021/2022 no resulte suficiente para aliviar las tensiones que persisten entre la oferta y la demanda mundial. El anuncio de nuevos focos de fiebre porcina africana en China resulta ser uno de los factores que podrían limitar las ganancias.

Tras operar en alza, los precios de la soya pasaron al lado negativo en la bolsa de Chicago, arrastrados por la caída del aceite, por una serie de estimaciones que ubica el volumen de la cosecha de soya brasileña arriba de las previsiones esperadas. Luego del informe mensual de oferta y demanda del Departamento de Agricultura de Estados Unidos (USDA) se mantienen los pronósticos stock/consumos ajustados, sin cambios para la soya en cuanto a la estimación de existencias finales.

Finalmente el día de hoy la soya cerró en alza por la fuerte demanda del Frijol estadounidense, con exportaciones fuertes y con buenos datos de demanda interna para crushing. Como ya está ocurriendo en el mercado del maíz, no habría que descartar que en el transcurso de la jornada los inversores, opten por retirar parte de las ganancias generadas en las ruedas precedentes, con el consecuente efecto bajista sobre los precios

Nivel de futuros en CBOT últimos quince días: más alto 14.18, el bajo 13.83, cerrando a 14.17

Gráfica último Año

TORTA DE SOYA

Los futuros de la Torta de soya comenzaron la quincena con una fuerte alza soportada por las importaciones de China, que casi se duplicaron en marzo comparado con la misma fecha hace un año, remarcando la fuerte demanda del sector ganadero.

Por otro lado, el ritmo de crushing de soya en Estados Unidos aumentó a 4,87 millones de toneladas en marzo, respecto de los 4,22 millones procesadas en febrero. Aun así, se encuentra por debajo de los 4,9 millones observadas en marzo de 2020.

Tras las fuertes bajas de los últimos días, la Torta de soya evoluciona con leves mejoras, en un rebote técnico de la plaza, que también tiene incrementos en el mercado del aceite como factor de sostenibilidad. Importante seguir la evolución del clima para el inicio de la siembra sobre el medio oeste, que será uno de los factores que tendrán en cuenta los operadores

Nivel de futuros CBOT últimos quince días: más alto 409.1, el bajo 394.8 cerrando a 401.4

Gráfica último Año

Notas de Cierre

INFORME DEL USDA – ABRIL

Viernes, 09 Abril 2021 13:56

El Departamento de Agricultura de los Estados Unidos publicó hoy su nuevo informe mensual con las estimaciones de oferta y demanda de granos en el nivel mundial.

Lo más importante del trabajo pasó por el maíz, dado que el organismo –como lo esperaba el mercado– incrementó el consumo interno en Estados Unidos, con más uso forrajero y con más uso para la industria del etanol, que en las últimas semanas mostró una reactivación de la producción. Además, el USDA elevó su previsión sobre las exportaciones. Por todos esos aumentos de la demanda interna y externa, las existencias finales cayeron un 9,99%, de 38,15 a 34,34 millones de toneladas, frente a los 35,46 millones previstos por los privados.

Este nuevo ajuste hecho por el USDA sobre el mercado estadounidense de maíz acentuará la firmeza de los precios sobre las posiciones cercanas, dado que marca una relación más ajustada entre la oferta y la demanda, con una disputa que crecerá en los próximos meses entre los consumos y la industria del etanol, que deberán pujar por no quedarse sin materia prima hasta la entrada de la próxima cosecha, en septiembre. Además, el hecho de que el remanente que dejará la campaña 2020/2021 resulte de los más bajos de los últimos diez años pondrá más presión sobre el resultado del ciclo 2021/2022, sobre todo si se tiene en cuenta que el USDA pronosticó una intención de siembra inferior a la esperada por el mercado. Así, la relación entre el clima, los suelos y los cultivos será determinante para la formación de precios en los próximos meses, pero con un piso elevado para las cotizaciones.

Para la soya el informe no dejó cambios relevantes para Estados Unidos, dado que más allá de un incremento de las exportaciones, ajustes sobre el consumo interno posibilitaron que el stock final fuera sostenido en 3,25 millones de toneladas, cerca de los 3,23 millones previstos por los operadores. Lo más relevante para el mercado de la soya fue el incremento de la estimación sobre la cosecha de Brasil, de 134 a 136 millones de toneladas. La ausencia de cambios para la Argentina también llamó la atención, dado que los 47,50 millones de toneladas calculados quedaron muy por encima de las previsiones de las Bolsas de Cereales de Buenos Aires y de Comercio de Rosario.

Así, la lógica para los precios de la soya seguirá atada a la escasez vigente en el mercado estadounidense, que aporta firmeza a las cotizaciones, y a la evolución del clima para el desarrollo de la siembra y para la evolución de los cultivos, en una campaña que arranca con una intención de siembra que el USDA ubicó un millón de hectáreas debajo de la expectativa de los operadores.

A continuación detallamos los principales puntos del nuevo informe oficial:

SOYA

En su repaso por las variables comerciales estadounidenses, el USDA mantuvo la cosecha en 112,55 millones de toneladas y las importaciones en 950.000 toneladas; la molienda fue ajustad de 58,87 a 59,60 millones de toneladas y el uso total, de 63,29 a 62,47 millones. En cambio, la estimación sobre las exportaciones fue elevada de 61,24 a 62,05 millones. En el ajuste de todas las cifras, la proyección sobre las existencias finales quedó sin cambios, en 3,25 millones de toneladas, levemente arriba de los 3,23 millones previstos por los privados.

Stock final en Estados Unidos (en millones de toneladas)

En cuanto a la producción de Brasil, el USDA la estimó en 136 millones de toneladas, por encima de los 134 millones proyectados en marzo, mientras que las exportaciones fueron elevadas de 85 a 86 millones.

Ayer la CONAB elevó de 135,13 a 135,54 millones de toneladas su cálculo sobre la cosecha brasileña, en tanto que el saldo exportable lo proyectó en 85,60 millones.

Producción en Brasil (en millones de toneladas)

Para la Argentina el USDA estimó la cosecha de soya en 47,50 millones de toneladas, sin cambios respecto del mes pasado. En cuanto a las exportaciones, el organismo redujo de 7 a 6,85 millones de toneladas las ventas de poroto de soja, pero elevó 27,40 a 27,50 millones las de harina y de 6 a 6,15 millones las de aceite.

Ayer la Bolsa de Cereales de Buenos Aires redujo de 44 a 43 millones de toneladas su previsión sobre el volumen de la cosecha local, mientras que la Bolsa de Comercio de Rosario calcula la producción en 45 millones.

Producción en Argentina (en millones de toneladas)

Las importaciones de China fueron sostenidas en 100 millones de toneladas, mientras que sus existencias finales fueron elevadas de 29,60 a 31,60 millones de toneladas.

En el nivel mundial el USDA estimó la producción de soya en 363,19 millones de toneladas, por encima de los 361,82 millones proyectados el mes pasado, mientras que las existencias finales las calculó en 86,87 millones de toneladas, frente a los 83,74 millones del reporte anterior y a los 83,50 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

MAÍZ

En el espacio del maíz estadounidense aparecen los cambios más relevantes del nuevo informe oficial, dado que, con la cosecha sostenida en 360,25 millones de toneladas, el USDA elevó de 143,52 a 144,79 millones el uso forrajero; de 305,45 a 307,35 millones el uso doméstico total –se eleva de 125,73 a 126,37 millones de toneladas el uso para etanol–, y de 66,04 a 67,95 millones las exportaciones. Con todos esos cambios, el organismo proyectó las existencias finales en 34,34 millones de toneladas, debajo de los 38,15 millones del reporte de marzo y de los 35,46 millones previstos en promedio por los privados.

Stock final en Estados Unidos (en millones de toneladas)

Para Brasil el USDA estimó la cosecha de maíz en 109 millones de toneladas, sin cambios respecto de marzo, al igual que sus exportaciones, en 39 millones.

En su informe mensual, ayer la CONAB elevó de 108,07 a 108,97 millones de toneladas su proyección sobre la producción total de maíz, en tanto que el saldo exportable lo mantuvo en 35 millones de toneladas.

Producción en Brasil (en millones de toneladas)

Producción en Argentina (en millones de toneladas)

Las importaciones de China fueron sostenidas por el USDA en 24 millones de toneladas, al igual que sus existencias finales, en 196,18 millones. Hoy el Ministerio de Agricultura de China elevó de 10 a 22 millones de toneladas su previsión sobre las importaciones de maíz.

Para el bloque de grandes importadores de maíz no hubo cambios, dado que el USDA estimó las compras de la Unión Europea + Reino Unido en 15,50 millones de toneladas; las de los países del Sudeste Asiático, en 18,70 millones; las de México, en 16,50 millones, y las de Japón, en 15,60 millones.

En el nivel mundial el USDA estimó la producción de maíz en 1137,05 millones de toneladas, por encima de los 1136,31 millones proyectados en marzo, mientras que las existencias finales las calculó en 283,85 millones de toneladas, frente a los 287,67 millones del reporte anterior y a los 284,80 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

Información de interés

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters

Fuente: CBOT, Agrofy, Granar, Banco de la Republica, Bloomberg, Reuters